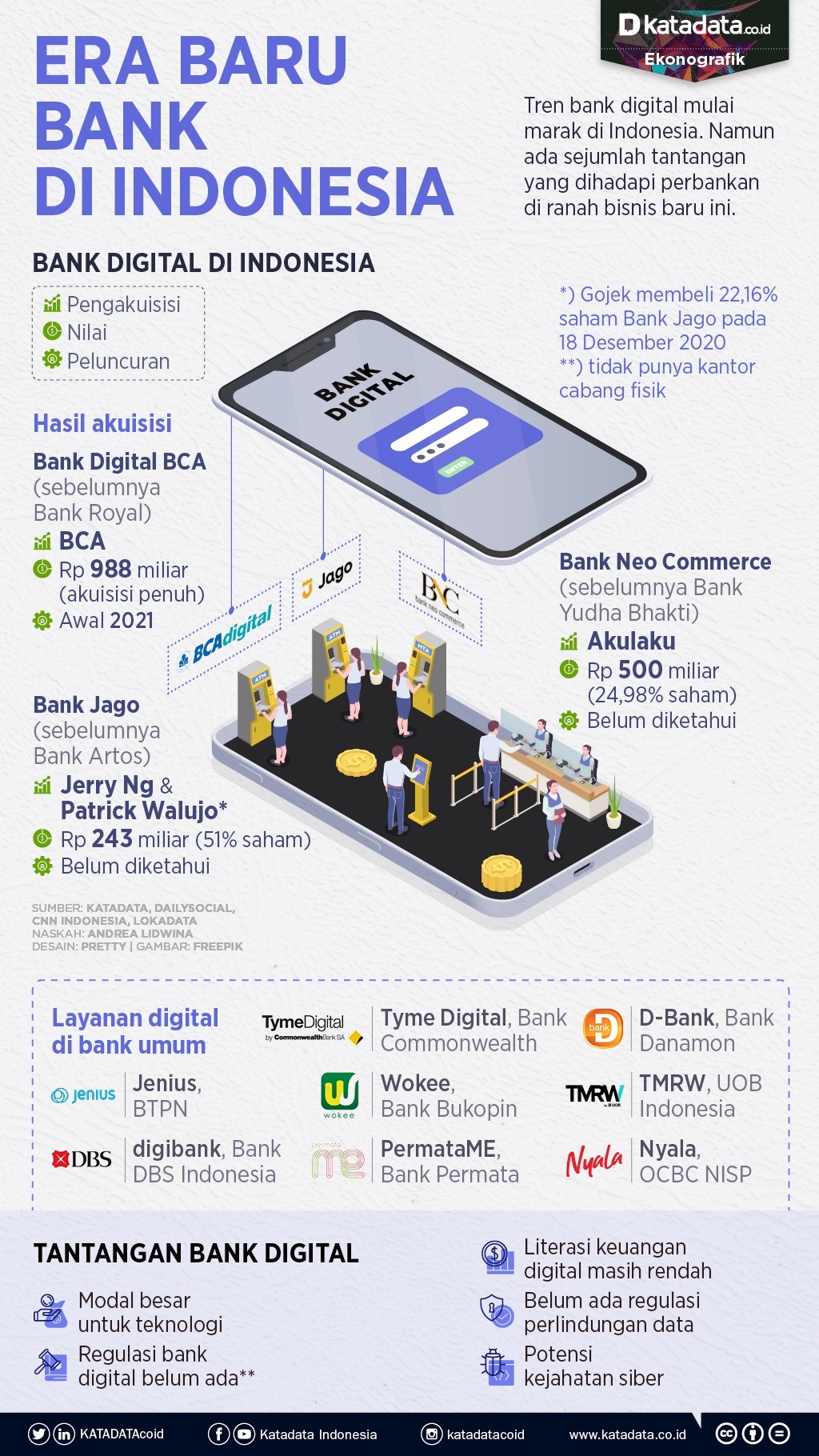

Misi Transisi Alamiah Bank ke Era Digital di Balik Aturan Baru OJK

- OJK menerbitkan aturan baru terkait bank umum, yang antara lain mengatur bank digital.

- Investor dapat mendirikan bank digital baru dengan modal minimal Rp 10 triliun atau mentransformasikan bank eksisting dengan modal minimal Rp 3 triliun.

- Perizinan produk perbankan dipermudah agar bank semakin lincah di era digital.

Dua aturan baru yang diterbitkan Otoritas Jasa Keuangan, terkait bank umum dan proses perizinan produk menjadi langkah krusial yang akan mengubah peta industri perbankan, terutama di era digital. OJK memberikan kepastian hukum hingga kemudahan bagi investor dan para pelaku industri perbankan yang ingin menjalankan bisnis model bank digital.

Peraturan OJK Nomor 12/POJK.03/2021 Tentang Bank Umum dan Peraturan OJK Nomor 13/POJK.03/2021 Tentang Penyelenggaraan Produk Perbankan yang telah dirancang sejak tahun lalu akan berlaku mulai 31 Oktober 2021. Ada transisi selama tiga bulan sejak kedua aturan ini diteken Ketua Dewan Komisioner OJK Wimboh Santoso pada akhir bulan lalu.

Dalam POJK Nomor 12, OJK mendenifisikan bank digital sebagai bank berbadan hukum Indonesia (BHI) yang menyediakan dan menjalankan kegiatan usaha, terutama melalui saluran elektronik. Bank digital boleh menjalankan bisnis tanpa kantor fisik selain kantor pusat atau menggunakan kantor fisik secara terbatas. Namun, prosedur pendiriannya, terutama terkait syarat modal. tetap mengikuti ketentuan yang berlaku pada BHI.

“Pendirian bank digital dapat dilakukan dengan pendirian baru atau transformasi bank eksisting menjadi bank digital,” ujar Kepala Eksekutif Pengawasan Perbankan OJK Heru Kristiyani dalam Konferensi Pers, Senin (23/8).

Dalam aturan baru ini, OJK mensyaratkan modal disetor untuk mendirikan bank baru Rp 10 triliun. Heru menjelaskan, kenaikan syarat modal untuk mendirikan bank menyesuaikan dengan kondisi perbankan saat ini. “Aturan syarat modal Rp 3 triliun itu dibuat sekitar 20 tahun lalu, jadi memang sudah tidak relevan,” kata dia.

Namun, menurut Heru, jika ada investor yang ingin mentransformasikan bank eksisting menjadi bank digital, bank tersebut hanya perlu memenuhi syarat modal minimal Rp 3 triliun pada Desember 2022. Hal ini sesuai Peraturan OJK Nomor 12/POJK.03/2020 tentang Konsolidasi Bank Umum.

Di balik ketentuan perbedaan syarat modal ini, OJK berharap investor yang ingin memiliki bank digital lebih memilih untuk mentransformasikan bank yang sudah ada dibandingkan mendirikan bank baru. Berdasarkan data OJK hingga Mei 2021, masih terdapat 107 bank umum di Indonesia. Jumlah bank umum turun dalam beberapa tahun terakhir meski tak signifikan dengan penurunan paling banyak pada kelompok bank swasta, seperti terlihat dalam databoks di bawah ini.

Sebagian besar bank atau 61 bank masih memiliki modal inti di bawah Rp 5 triliun. Namun, tak ada lagi yang memiliki modal di bawah Rp 1 triliun.

“OJK tidak akan membedakan atau mendikotomikan bank yang telah memiliki layanan digital, bank digital hasil transformasi ataupun bank digital yang terbentuk melalui bank baru," kata Heru.

Meski demikian, OJK memberikan enam syarat bagi bank yang ingin menjadi bank digital:

- Memiliki model bisnis dengan penggunaan teknologi yang inovatif dan aman dalam melayani kebutuhan nasabah.

- Memiliki kemampuan untuk mengelola model bisnis perbankan digital yang pruden dan berkesinambungan.

- Memiliki manajemen risiko secara memadai.

- Memenuhi aspek tata kelola, termasuk pemenuhan direksi yang mempunyai kompetensi di bidang teknologi informasi dan kompetensi lain.

- Menjalankan perlindungan terhadap keamanan data nasabah

- Memberikan upaya yang kontributif terhadap perkembangan ekosistem keuangan digital dan/atau inklusi keuangan.

Adapun jika sudah memenuhi keenam syarat tersebut, bank yang bertransformasi menjadi bank digital dapat mempertahankan jaringan kantor dan/atau terminal perbankan elektronik yang telah ada. Bank dapat melakukan penutupan jaringan kantor yang dimiliki selain kantor pusat dan/atau TPE secara sekaligus atau bertahap, serta melakukan penambahan jaringan kantor dan/atau TPE jika diperlukan.

TPE atau Terminal Perbankan Elektronik adalah layanan bank berupa alat atau mesin elektronik yang dimiliki dan disediakan bank untuk memberikan layanan perbankan kepada nasabah. TPE ini dapat ditempatkan baik di dalam maupun di luar kantor bank.

Bank digital (Katadata)

Bank digital (Katadata)

POJK Nomor 12 juga mengatur sinergi perbankan, terutama dalam hal pemanfaatan teknologi, layanan, hingga sumber daya manusia (SDM). Sinergi dapat dilakukan oleh bank yang tergabung dalam kelompok umum bank (KUB), pemegang saham pengendali dan bank, hingga bank sebagai induk usaha dengan lembaga jasa keuangan nonbank sebagai perusahaan anak.

Perubahan krusial lain yang juga diatur dalam POJK bank umum adalah redefinisi pengelompokkan bank umum dari berdasarkan kegiatan usaha (BUKU) manjadi kelompok bank berdasarkan modal inti (KBMI). Dengan perubahan aturan ini, kegiatan usaha bank tak lagi dibatasi oleh modal.

Pada aturan sebelumnya, kegiatan usaha yang dapat dilakukan bank diatur berdasarkan modal inti yang dimiliki. OJK membagi kelompok bank berdasarkan modal inti ke dalam BUKU I (modal di bawah Rp 1 triliun), BUKU II (modal Rp 1 triliun hingga di bawah Rp 5 triliun), BUKU III (Modal Rp 5 triliun hingga di bawah Rp 30 triliun), dan BUKU IV (modal Rp 30 triliun ke atas). Semakin besar modal inti yang dimiliki, maka semakin luas layanan dan produk yang dapat diselenggarakan bank.

Namun, OJK melalui peraturan Nomor 12/POJK.03/2020 tentang Konsolidasi Bank Umum mengatur modal inti bank umum paling sedikit Rp 1 triliun akhir 2020, Rp 2 triliun akhir 2021, dan Rp 3 triliun akhir 2021. Berdasarkan data OJK hingga Mei 2021, sudah tak ada lagi bank bermodal inti dibawah Rp 1 triliun. Sebelum aturan ini diterbikan, OJK mencatat masih ada 13 bank BUKU I pada 2019, seperti terlihat dalam databoks.

Heru menjelaskan, aturan BUKU awalnya dibuat oleh regulator untuk mendorong bank meningkatkan modal yang antara lain dapat dilakukan melalui konsolidasi. Namun dalam perjalanannya, menurut dia, aturan ini membatasi bank untuk berkembang karena meski memiliki manajemen risiko yang baik, bank tak dapat menyelenggaran layanan atau produk lantaran terbatas modal. Aturan ini pun semakin mempersulit bank di era digital.