- Gojek merambah bisnis bank digital dengan menambah kepemilikan saham di Bank Jago melalui GoPay

- Merger dan akuisisi antara fintech dan bank di Indonesia diprediksi marak tahun depan

- Singapura dan Malaysia memiliki regulasi bank digital, bank dan fintech Indonesia diramal masif kolaborasi

Gojek melalui lini usahanya, GoPay, merambah bisnis perbankan dengan memiliki 22% saham PT Bank Jago Tbk (ARTO). Perusahaan-perusahaan teknologi finansial atau fintech Indonesia diprediksi marak menggandeng perbankan untuk merambah bank digital.

Sebelum GoPay, fintech lending atau pembiayaan Akulaku merambah bank digital dengan mengakuisisi Bank Yudha Bhakti pada 2019 yang kini menjadi Neo Commerce. “Tren ke depan lebih mengarah pada integrasi vertikal, yakni akuisisi atau merger antara bank dan fintech” kata Peneliti Institute for Development of Economics and Finance (Indef) Bhima Yudhistira kepada Katadata.co.id, Senin (21/12).

Cara tersebut dinilai mampu mengembangkan ekosistem keuangan secara lebih luas. Ini karena fintech punya keunggulan dari sisi penilaian kredit atau credit scoring, tetapi lemah dari sisi data calon debitur. Sedangkan bank mempunyai akses terhadap data ini melalui Sistem Layanan Infromasi Keuangan (SLIK) Otoritas Jasa Keuangan (OJK).

Selain itu, pendapatan dari komisi atau fee based income yang diterima bank atas transaksi isi ulang (top up) cukup besar. “Bayangkan, setiap isi GoPay dikenakan Rp 1.000. Kalikan saja dengan volume transaksi nasabah. Ini lebih baik fintech yang menguasai,” ujar dia.

Dari sisi bank, fintech menjadi saran untuk mengembangkan keamanan digital dan memperluas penetrasi pinjaman atau channeling. Ini karena regulasi perbankan jauh lebih ketat ketimbang fintech.

“Jadi bank pun membutuhkan fintech. Semacam simbiosis mutualisme,” ujar Bhima, yang pernah melakukan kajian bersama Asosiasi Fintech terkait peran teknologi finansial terhadap ekonomi Indonesia.

{kind=link}

Tren konsolidasi antara bank dan fintech juga didorong oleh kajian OJK terkait regulasi baru teknologi finansial. Dalam rancangan regulasi tersebut, otoritas berencana menaikkan modal inti yang harus disetor penyelenggara ketika mengajukan izin dari Rp 2,5 miliar menjadi Rp 15 miliar.

OJK pun berniat memasukkan pasal terkait merger dan akuisisi. “Vertikal lebih baik dibandingkan integrasi horizontal atau sesama fintech. Ini karena target pasarnya sama, lalu apa untungnya bergabung?” kata Bhima.

Selain itu, otoritas moneter Singapura, Monetary Authority of Singapore (MAS), memberikan lisensi bank digital kepada induk Shopee, Sea Group dan konsorsium Grab-Singapore Telecommunications Limited (Singtel).

MAS juga memberikan lisensi bank digital grosir alias digital wholesale bank (DWB) kepada Ant Group. Konsorsium yang terdiri dari Greenland Financial Holdings, Linklogis Hong Kong, dan Beijing Co-operative Equity Equity Investment Fund Management juga memperoleh izin DWB.

Dikutip dari Reuters, para analis menilai bahwa kehadiran pemegang lisensi itu akan berdampak kecil terhadap tiga bank lokal besar yakni DBS Group Holdings, Oversea-Chinese Banking Corp dan United Overseas Bank. Akan tetapi, mereka dapat menggunakan kesempatan itu untuk memperluas layanan ke pasar Asia Tenggara lainnya, termasuk Indonesia.

Di kedua negeri jiran tersebut, bank digital benar-benar tidak memiliki kantor cabang. Sedangkan Indonesia belum memiliki aturan terkait bank digital. Perbankan yang merambah layanan digital baru mengacu pada Peraturan OJK (POJK) Nomor 12 Tahun 2018.

Dalam regulasi tersebut, definisi perbankan digital yakni layanan yang dikembangkan dengan mengoptimalkan pemanfaatan data nasabah dalam rangka melayani konsumen secara lebih cepat, mudah, dan sesuai dengan kebutuhan.

OJK pun tengah mengkaji aturan bank digital, yang definisinya sama dengan Singapura. “Indonesia akan menuju ke sana,” ujar Deputi Komisioner Institute dan Keuangan Digital OJK Sukarela Batunanggar, pada Oktober tahun lalu.

Oleh karena itu, Ekonom Senior Indef Aviliani menilai bank di Indonesia belum siap sepenuhnya untuk menjadi neobank pada tahun depan. Digitalisasi perbankan di Nusantara baru sebatas memperluas layanan berbasis internet.

Saat ini, perbankan juga masih membuka banyak cabang. "Ini tidak mungkin dihilangkan begitu saja," ujar Aviliani dalam acara ‘Diskusi Publik Menatap Masa Depan Fintech dan UMKM 2021’ Selasa pekan lalu (15/12).

Untuk mengimbangi perkembangan di Singapura dan Malaysia, menurutnya bank akan masif menggandeng startup fintech pada tahun depan. "Bank butuh (sarana untuk) menjangkau ke segmen yang belum terjangkau selama ini," ujarnya.

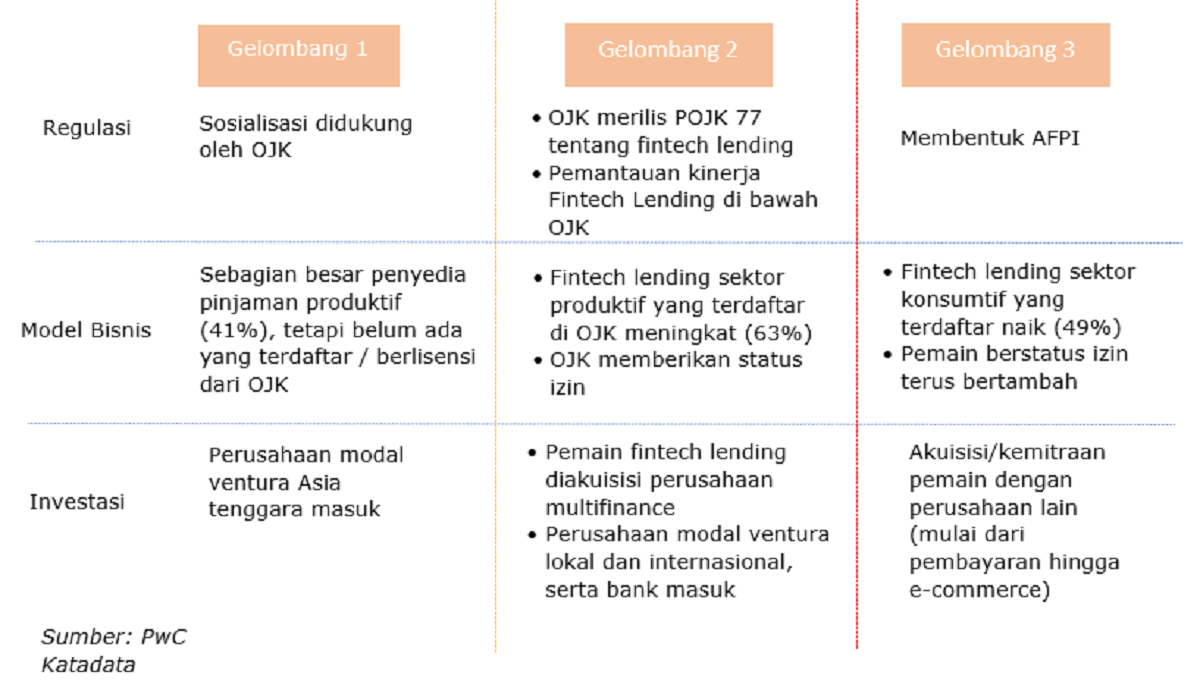

Maraknya kolaborasi antara bank dan fintech lending pun sudah terlihat sejak tahun ini. Berdasarkan data OJK, porsi pemberi pinjaman atau lender insitusi di sektor ini terus meningkat sejak Januari hingga September.

Kenaikan tertinggi yakni dari 0,22% pada Juli menjadi 0,33% di Agustus, sebagaimana terlihat pada Tabel di bawah ini:

| Jumlah Rekening Lender | Porsi Lender Institusi | |

| Desember 2019 | 605.935 | 0,2% |

| Januari | 616.000 | 0,2% |

| Juli | 663.865 | 0,22% |

| Agustus | 669.580 | 0,33% |

| September | 681.632 | 0,34% |

Sumber: OJK

Potensi Bisnis Bank Digital

Yang terbaru, Gojek resmi mengumumkan lini bisnis barunya lewat Bank Jago. Langkah kolaborasi itu diprediksi memperkuat posisi dedacorn ini di bisnis keuangan digital, baik di Indonesia maupun Asia Tenggara.

Kolaborasi itu akan memperkuat daya saing Gojek dalam berkompetisi dengan Grab yang sudah mengantongi lisensi bank digital di Singapura. “Menjadi awal dari cara baru dalam menawarkan layanan keuangan kepada para pengguna Gojek,” kata Co-CEO Gojek Andre Soelistyo dikutip dari siaran pers, Jumat (18/12).

Dengan memiliki, bank digital pengguna Gojek kini dapat membuka rekening Bank Jago melalui aplikasi. “Kemitraan ini merupakan pencapaian baru bagi kami dalam menyediakan berbagai solusi dari masalah sehari-hari melalui teknologi,” ujar dia.

Kerja sama itu juga memungkinkan decacorn Tanah Air ini mengembangkan model bisnis baru untuk dapat bermitra dengan lebih banyak institusi keuangan. “Kami ingin terus meningkatkan kerja sama seperti ini agar aplikasi Gojek semakin menjadi andalan masyarakat dalam memenuhi berbagai kebutuhan finansial,” katanya.

Pada tahun lalu, Akulaku merambah bank digital dengan mengakuisisi Bank Yudha Bhakti. Pada 2020, insitusi keuangan itu mulai serius menggarap layanan digital untuk menyasar milenial.

Bank Yudha Bhakti juga berganti nama menjadi Neo Commerce pada September lalu. Pada bulan yang sama, status bank ini naik menjadi Bank Umum Kegiatan Usaha (BUKU) II.

Namun, belum semua startup fintech Indonesia, termasuk unicorn berencana masuk ke bank digital. Head of Corporate Communications OVO Harumi Supit tidak secara spesifik menjawab minat tidaknya perusahaan merambah sektor ini.

Akan tetapi, OVO mengakui bahwa ada sekitar 140 juta masyarakat Indonesia yang belum mendapatkan layanan keuangan (unbanked) maupun sudah dapat tetapi terbatas (underbanked). Selain itu, penggunaan layanan keuangan digital melonjak saat pandemi corona.

“Kami percaya bahwa para pelaku industri keuangan termasuk fintech akan terus berinovasi dan memberikan layanan terbaik, untuk mendukung upaya pemilihan ekonomi nasional,” kata Harumi kepada Katadata.co.id, Senin (30/11).

Sedangkan CEO DANA Vincent Iswara melihat institusi finansial sebagai bagian penting dari ekosistem ekonomi. “Kehadiran kami dan bank digital selalu bersifat saling mendukung dan bahu-membahu untuk mewujudkan layanan keuangan yang inklusif,” ujar dia.

Padahal, Kepala OJK Institute Agus Sugiarto menilai neobank atau layanan perbankan digital tanpa adanya kontak fisik (virtual banking) sangat menjanjikan. Alasannya, pengguna internet di Indonesia hampir 200 juta orang.

Selain itu, berdasarkan survei OJK, indeks inklusi keuangan Indonesia hanya 76,19%. “Potensinya luar biasa besar sekali," ujar Agus dalam diskusi online bertajuk ‘Traditional Bank vs Neobank’, September lalu (17/11).

Kemudian, penjualan ponsel pintar (smartphone) di Indonesia mencapai 338 juta unit tahun ini atau melebihi jumlah penduduk. Angkanya tertera pada Databoks di bawah ini:

Selama pandemi Covid-19, masyarakat juga semakin terbiasa menggunakan layanan digital. “Terakhir, potensinya besar karena belum ada neobank yang beroperasi secara resmi di Indonesia," kata Agus.

Sedangkan di Inggris, sudah ada Atom Bank dan Starling Bank. Kemudian, JUNO dan AXOS di Amerika Serikat, Volt Bank di Australia, dan Jibuan Bank di Jepang.

Google, Temasek, dan Bain and Company juga sepakat bahwa bisnis keuangan di Indonesia menggiurkan. Selain karena masifnya pengguna ponsel, ada banyak Usaha Mikro, Kecil, dan Menengah (UMKM) yang belum tersentuh layanan keuangan.

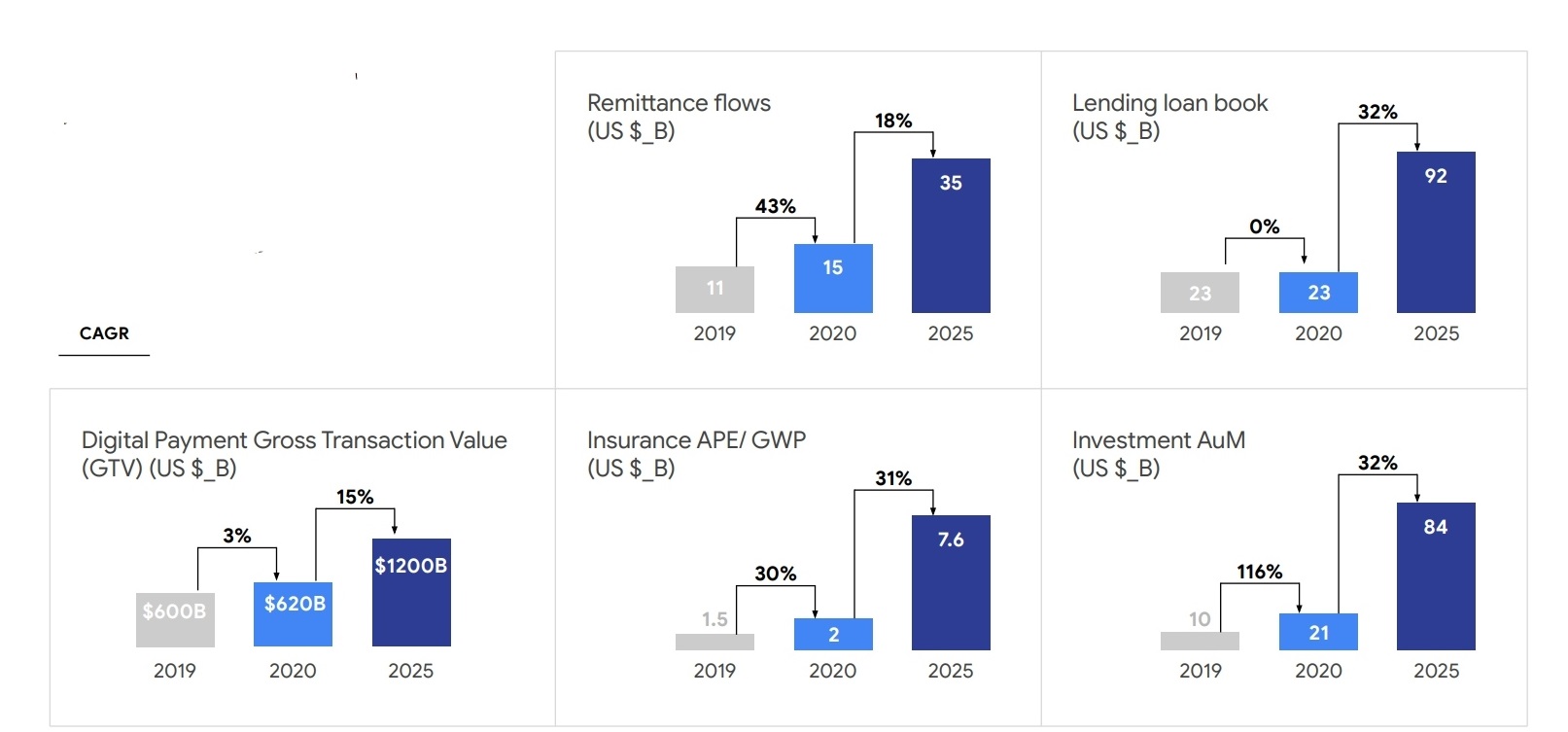

Berdasarkan laporan Google, Temasek, dan Bain and Company bertajuk ‘e-Conomy 2019’, nilai dari layanan keuangan digital di Asia Tenggara diproyeksi US$ 38 miliar sampai US$ 60 miliar (Rp 554,2 triliun-Rp 875 triliun) per tahun pada 2025.

Namun, dalam studi terbaru Google, Temasek, dan Bain and Company, nilainya bisa lebih besar pada tahun ini karena ada pandemi virus corona. Nilai transaksi (gross transaction value/GTV) pembayaran di regional diproyeksikan US$ 620 miliar pada tahun ini dan US$ 1,2 triliun di 2025.

Lalu, transaksi remitansi secara online diprediksi US$ 35 miliar pada 2025. Penyaluran pembiayaan melalui fintech lending diramal US$ 92 miliar. Kemudian, dana kelolaan investasi diproyeksi mencapai US$ 84 miliar.

{kind=link}

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.