Urgensi Inklusi Keuangan Perempuan Perdesaan di Tengah Krisis Iklim

Lanskap inklusi keuangan Indonesia telah bertransformasi dalam satu dekade terakhir dengan adanya transformasi digital yang masif dan perkembangan teknologi kecerdasan buatan (Artificial Intelligence/AI). Namun dampaknya, seperti kemudahan akses informasi dan layanan keuangan, belum menyentuh seluruh lapisan masyarakat secara merata, di mana hampir setengah populasi Indonesia masih kurang terlayani bahkan tidak menggunakan layanan keuangan, termasuk perempuan perdesaan.

Riset dari Women’s World Banking menggarisbawahi urgensi inklusi keuangan, terutama bagi perempuan perdesaan di masyarakat berbasis pertanian yang rentan terdampak bencana akibat perubahan iklim. Tanpa layanan keuangan, mereka menghadapi risiko yang lebih tinggi dan tidak memiliki jaring pengaman. Menggenapi inklusi keuangan perempuan perdesaan adalah langkah penting untuk membangun ketahanan di tengah krisis iklim, dengan memenuhi kebutuhan unik perempuan sehingga mereka tetap berdaya di tengah ketidakpastian.

Pemerataan Layanan Keuangan hingga Pelosok Indonesia

Desa Selorejo di Jawa Timur mewakili lanskap layanan keuangan di perdesaan terpencil Indonesia. Kendati aktivitas ekonomi tumbuh subur melalui pertanian jeruk siam dan kopi, namun akses ke layanan keuangan adalah kemewahan.

Bank cabang dan ATM terdekat berjarak 7 kilometer dari desa. Lebih dari itu, perempuan perlu mengantisipasi biaya transportasi dan aspek keamanan, terutama bila bepergian sendirian. Jarak yang jauh meningkatkan biaya transportasi dan waktu yang dihabiskan untuk mencapai layanan keuangan. Padahal, akses terhadap layanan keuangan formal dapat menjadi jaring pengaman ketika seluruh masyarakat mengalami kerugian kolektif.

Kondisi di Selorejo bukanlah skenario tunggal, melainkan gambaran yang lebih luas tentang kesenjangan layanan keuangan antar perdesaan dan perkotaan di Indonesia. Rapat Koordinasi Dewan Nasional Keuangan Inklusi (DNKI) 2024 melaporkan, kendati inklusi keuangan Indonesia mengalami kemajuan, namun masih ada kesenjangan keuangan antara desa dan kota, serta antara perempuan dan laki-laki.

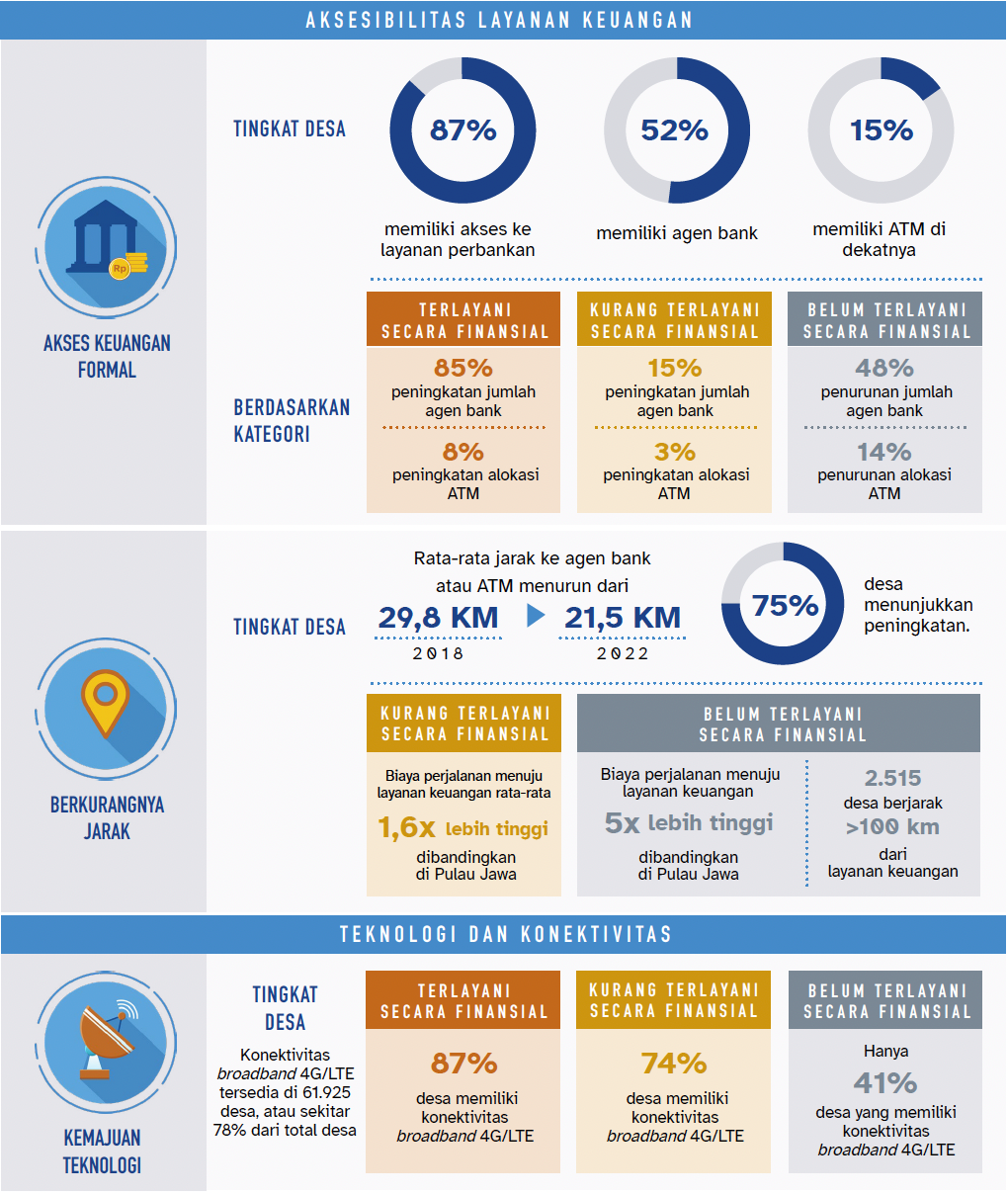

Menurut Rakor Dewan Nasional Keuangan Inklusif 2024, sebanyak 29,3% masyarakat perdesaan belum terlayani lembaga keuangan formal. Sementara itu, 25,7% perempuan belum dapat layanan keuangan formal.

Hasil riset Women’s World Banking menunjukkan bahwa masalah penawaran dan permintaan di perdesaan saling menghambat perempuan mendapatkan layanan keuangan yang optimal. Tantangan mengakses layanan keuangan formal di perdesaan dipengaruhi oleh mobilitas yang terbatas, akses internet yang tidak memadai, dan literasi keuangan digital yang rendah. Selain itu, perempuan di desa sering kali tidak memiliki aset dan properti yang dapat dijadikan jaminan untuk mengakses pinjaman.

Di sisi penawaran, tantangan operasional, masalah konektivitas, dan terbatasnya infrastruktur membatasi kemampuan penyedia jasa keuangan untuk terhubung dengan nasabah. Situasi ini relevan dengan pertanyaan “Mana yang lebih dulu, ayam atau telur?”, di mana satu faktor tidak dapat terjadi tanpa yang lain.

Kurangnya layanan keuangan yang mudah diakses membatasi komunitas perdesaan dalam meningkatkan potensi finansial mereka, yang pada gilirannya menghambat percepatan pembangunan ekonomi dan pengembangan infrastruktur keuangan yang diperlukan di perdesaan.

{kind=link}

Beragam aspek tersebut memengaruhi kesenjangan layanan keuangan, termasuk kesenjangan antara desa-desa di wilayah Indonesia bagian Barat, Tengah, dan Timur. Wilayah Timur merupakan wilayah yang paling kurang terlayani, dengan hanya 10% penduduknya yang memiliki akses terhadap layanan keuangan, dan 67% masih belum terlayani.

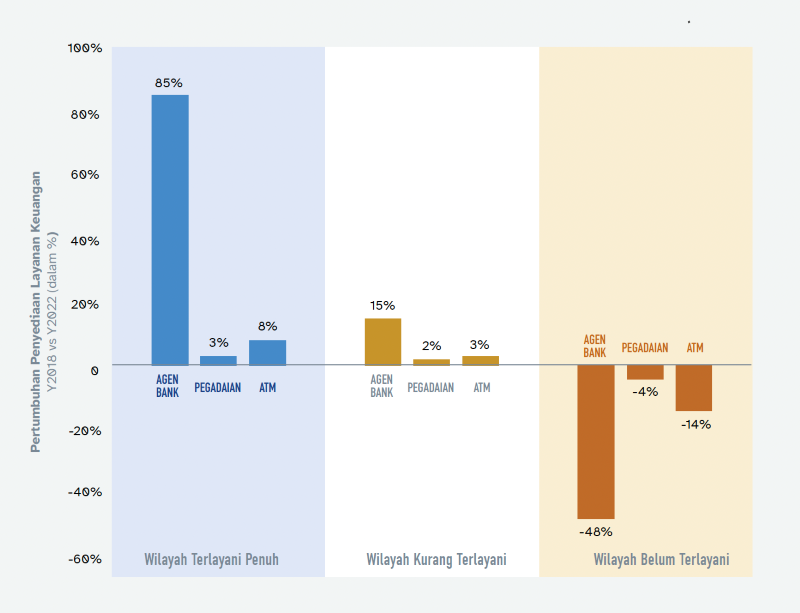

Penelaahan yang kami lakukan dengan memetakan dan membandingkan lokasi ATM dan cabang bank-bank besar di skala nasional antara tahun 2018 dan 2022 juga menunjukkan perlambatan penyediaan layanan keuangan khususnya di Indonesia bagian Timur, baik dari perlambatan penempatan jumlah agen bank maupun alokasi mesin ATM.

{kind=link}

Hal ini menunjukkan perlunya intervensi yang menyeluruh untuk menjembatani kesenjangan akses keuangan desa-kota yang semakin lebar dengan mempertimbangkan tantangan dan karakteristik geografis, sosial-budaya, dan kerentanan iklim di setiap daerah. Bagi desa-desa pesisir di Indonesia bagian Timur, perempuan nelayan kian rentan di tengah ancaman banjir yang dipicu kenaikan muka air laut.

Laporan Asian Development Bank menunjukkan bahwa sektor perikanan sebagai kontributor ekonomi lokal dan nasional termasuk yang paling terdampak perubahan iklim, dengan menurunnya produktivitas tangkapan dan kerusakan keanekaragaman hayati laut. Kerentanan iklim ini tentu berdampak pada peningkatan kerentanan ekonomi dan finansial masyarakat perdesaan karena dapat menyebabkan kerugian pada sumber mata pencaharian mereka, yang pada gilirannya mengurangi pendapatan dan akses mereka terhadap layanan keuangan.

Salah satu responden perempuan nelayan di kawasan Timur dalam penelitian kami sepakat bahwa akses ke layanan keuangan sangatlah penting untuk membantu mereka bertahan di masa paceklik.

Adaptif, Strategi Inklusi Keuangan Perempuan Perdesaan

Tantangan layanan keuangan dan risiko iklim sebetulnya membuka ruang inovasi dalam pelayanan keuangan. Lanskap layanan keuangan di Indonesia telah bertansformasi satu dekade terakhir. Layanan keuangan tidak semata diasosiasikan dengan institusi fisik dengan antrean nasabah yang padat. Saat ini layanan keuangan mengambil banyak wujud baik melalui agen keuangan multiguna, aplikasi keuangan di telepon genggam, hingga kelompok simpan pinjam berbasis komunitas budaya dan keagamaan.

Titik-titik akses keuangan baru tumbuh yang juga memengaruhi perilaku transaksi keuangan perempuan perdesaan. Di desa-desa yang kami teliti, perempuan terlibat dalam transaksi keuangan formal untuk melakukan top-up di gerai-gerai agen atau konter pembayaran seperti PT Pos, Indomaret, Alfamart serta di pegadaian, Payment Point Online Bank (PPOB), dan di kantor cabang bank jika berhubungan dengan urusan simpan-pinjam.

Perempuan perdesaan juga cenderung memanfaatkan strategi pengelolaan keuangan yang beragam di tengah keterbatasan layanan keuangan dan tantangan perubahan iklim. Mereka menerapkan strategi adaptif dalam mengelola keuangannya, baik dengan melakukan diversifikasi pendapatan, menabung dalam bentuk ternak atau menitipkan uang di toko sembako untuk keperluan pembelian bahan pangan sebelum musim panen tiba, hingga meminjam kepada tetangga atau kerabat.

Perubahan lanskap dan karakterisitik perilaku keuangan menunjukkan adanya potensi untuk memperluas layanan keuangan melalui titik akses keuangan, terutama di desa-desa yang belum terlayani. Penelitian kami menemukan bahwa sekitar 8% desa-desa di Indonesia mempunyai potensi perluasan layanan keuangan karena adanya aktivitas ekonomi yang tinggi. Untuk menjangkau mereka dibutuhkan strategi yang tepat untuk memastikan bahwa solusi keuangan menjawab kebutuhan di perdesaan.

Model figital (fisik dan digital) sangat relevan untuk diterapkan di daerah terpencil dengan konektivitas dan infrastruktur belum memadai. Dengan menggabungkan elemen fisik dan digital, seperti penggunaan agen bank yang berasal dari komunitas untuk membantu transaksi digital, model ini membantu peralihan layanan keuangan menuju digital secara bertahap.

Keberadaan agen bank melalui interaksi tatap muka juga turut membangun kepercayaan masyarakat terkait layanan keuangan formal, karena umumnya agen bank adalah mereka yang juga telah dikenal oleh masyarakat setempat, seperti bidan. Model ini telah banyak diadopsi oleh bank milik pemerintah, dan terbukti mampu menyediakan layanan keuangan yang dapat diandalkan di wilayah yang kurang dan tidak terlayani. Keberadaan agen bank yang menggunakan pendekatan ini perlu semakin diperluas, terutama di desa-desa terpencil di Tengah dan Timur Indonesia.

Peran dan kapasitas agen bank di desa-desa terpencil perlu ditingkatkan agar mereka dapat berkontribusi terhadap penyebaran literasi keuangan di desa. Temuan penelitian kami menunjukkan agen bank cenderung hanya memfasilitasi transaksi dengan menggunakan QRIS. Padahal, agen bank dapat juga dididik untuk memfasilitasi kredit dan pinjaman dengan berperan sebagai perantara antara bank dan calon peminjam, menginformasi layanan asuransi mikro, selain juga bertindak sebagai agen penyalur bantuan pemerintah.

Agen bank juga dapat dilibatkan untuk mempromosikan dan memberikan edukasi terkait layanan keuangan, seperti asuransi pertanian dan literasi keuangan untuk membangun kesadaran terkait ketahanan keuangan menghadapi bencana yang dipicu perubahan iklim. Lembaga keuangan perlu berinvestasi dalam pelatihan tambahan untuk meningkatkan kapasitas para agen.

Selain itu, untuk memperluas aksesibilitas layanan keuangan bagi masyarakat perdesaan dan mendorong digitalisasi pada perbankan dan agen secara signifikan, regulator perlu mendorong pemahaman di masyarakat bahwa bank dapat bekerja sama dengan Agen Laku Pandai berbadan hukum yang telah menjadi agen bagi bank lain, asalkan agen tersebut tetap dapat memberikan pelayanan dengan baik, sesuai dengan aturan terbaru POJK NO.1/POJK.03/2022.

Menggandeng perempuan dan kaum muda sebagai duta finansial dapat mendorong adopsi keuangan digital di desa. Penelitian kami menemukan adanya korelasi yang positif antara kepemimpinan perempuan di daerah dengan peningkatan jumlah agen bank perempuan, yang bermuara pada ketersediaan layanan keuangan yang lebih luas. Hasil eksplorasi data Potensi Desa (PODES) 2023 menunjukkan bahwa desa-desa dengan pemimpin perempuan memiliki kemungkinan keberadaan perbankan agen 2,5 kali lebih tinggi.

Berbagai wawancara kami dengan para agen bank perdesaan lintas gender juga menunjukan persepsi yang seragam bahwa agen perempuan adalah figur yang dapat diandalkan masyarakat karena keterampilan dan kefasihannya untuk menggali apa yang dibutuhkan para pengguna layanan keuangan. Selain itu, generasi muda, dengan kemahiran mereka dalam menggunakan perangkat digital, dapat menjembatani kesenjangan teknologi yang mungkin terjadi pada kelompok usia yang lebih tua di masyarakat-masyarakat terpencil.

Strategi dan langkah taktis untuk menjangkau perempuan perdesaan yang semakin rentan di tengah ancaman krisis iklim adalah urgensi yang tidak dapat ditawar. Pendekatan kolaboratif antara pemerintah, penyedia jasa keuangan, dunia usaha, lembaga swadaya masyarakat dan perguruan tinggi sangat penting. Aksi kolaboratif ini perlu sepenuhnya disesuaikan dengan kondisi dan karakteristik desa, dan terutama tantangan spesifik yang dialami perempuan di perdesaan paling terpencil.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.

Catatan Redaksi:

Katadata.co.id menerima tulisan opini dari akademisi, pekerja profesional, pengamat, ahli/pakar, tokoh masyarakat, dan pekerja pemerintah. Kriteria tulisan adalah maksimum 1.000 kata dan tidak sedang dikirim atau sudah tayang di media lain. Kirim tulisan ke opini@katadata.co.id disertai dengan CV ringkas dan foto diri.