Pertumbuhan Rendah Dana Nasabah Bisa Picu Perang Bunga Bank

Bank Indonesia (BI) memprediksi pertumbuhan dana nasabah atau dana pihak ketiga (DPK) hanya berkisar 8-10% pada 2019, di bawah pertumbuhan kredit yang kemungkinan berkisar 10-12%. Ini artinya, pengetatan likuiditas perbankan yang terjadi tahun ini berisiko berlanjut ke tahun depan.

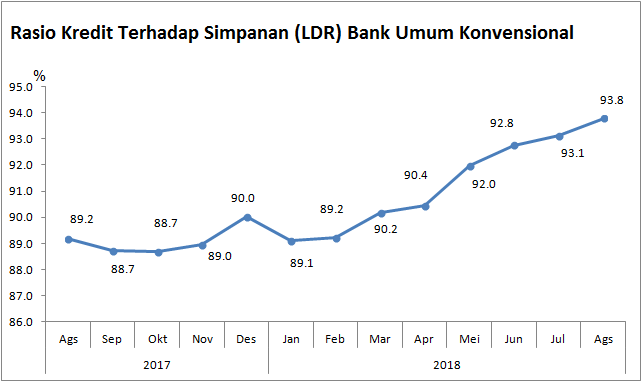

Direktur Utama Bank Central Asia (BCA) Jahja Setiaatmadja menilai kondisi likuiditas perbankan perlu diwaspadai. Apalagi, rasio kredit terhadap dana nasabah (Loan to Deposit Ratio/LDR) telah mencapai 94% sekarang ini.

“Likuiditas pasar sudah 94%. Nah, klo DPK tahun depan cuma 8%, kredit 12%, LDR-nya makin besar lagi, nah ini rada harus diwaspadai,” kata dia usai menghadiri Pertemuan Tahunan di Jakarta, Selasa (27/11). Pertanyaannya, mengapa perlu diwaspadai?

(Baca juga: Perilaku Milenial Ditengarai Sumbang Perlambatan Dana Simpanan Bank)

Direktur Riset Center of Reform on Economics (Core) Indonesia Pieter Abdullah Redjalam menjelaskan, pengetatan likuiditas bank perlu diwaspadai lantaran bisa memicu perang bunga deposito antarbank. Alhasil, bunga kredit semakin tinggi. Ujungnya, hal ini bisa mengganggu kinerja dunia usaha dan perbankan.

“Di tengah tekanan ketidakpastian global dan kondisi domestik yang masih dibayangi CAD (current account deficit/defisit transaksi berjalan) dan pelemahan rupiah, tingginya suku bunga akan mempersulit dunia usaha. Kesulitan yang dialami dunia usaha akan berdampak ke kinerja perbankan juga,” ujarnya.

Maka itu, ia mendorong BI untuk memperlonggar kebijakan makroprudensial, misalnya dengan menurunkan Giro Wajib Minimum (GWM). GWM adalah dana atau simpanan yang harus dipelihara bank dalam bentuk saldo rekening giro di BI.

(Baca juga: Ancaman Kekeringan Likuiditas Mengintai Perbankan)

Dalam pidatonya pada Pertemuan Tahunan BI, Gubernur BI Perry Warjiyo memastikan bakal menjaga kecukupan likuiditas perbankan. “Kecukupan likuiditas di perbankan dan pasar uang akan kami jaga,” ujarnya.

Adapun baru-baru ini, BI mempelonggar kebijakan GWM. Pelonggaran dilakukan dengan menaikkan porsi GWM rata-rata (averaging) baik pada bank umum konvensional maupun syariah dari 2% menjadi 3%.

Dengan demikian, bank konvensonal yang memiliki kewajiban GWM rupiah sebesar 6,5% dari DPK, hanya wajib memelihara sebesar 3,5% dari total DPK rupiah setiap harinya, sedangkan 3%-nya rata-rata dua minggu.

(Baca juga: BI Longgarkan Aturan GWM di Tengah Lambatnya Pertumbuhan Dana Nasabah)

Sementara itu, bank syariah yang memiliki kewajiban GWM rupiah sebesar 5% dari DPK rupiah, hanya wajib memelihara 2% dari total DPK rupiah setiap harinya, sedangkan 3%-nya rata-rata dua minggu.

Selain itu, BI melonggarkan ketentuan Penyangga Likuiditas Makroprudensial (PLM) bank umum konvensional dan syariah yang dapat direpokan ke BI dari 2% menjadi 4% dari DPK. PLM adalah penyempurnaan dari ketentuan GWM sekunder yang dipenuhi lewat penempatan dana pada surat berharga rupiah yang bisa digunakan dalam operasi moneter.

Besaran PLM ditetapkan sebesar 4% dari DPK. Dengan adanya pelonggaran ketentuan, maka seluruh surat berharga bisa direpokan ke BI.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.