Perbankan dan Fintech Pembayaran, Bukan Lawan tapi Kawan

Perusahaan teknologi finansial (fintech) pembayaran semula diprediksi akan menggerus bisnis perbankan. Namun, rata-rata perbankan nasional tidak menganggap perusahaan ini sebagai pesaing. Mereka sudah menyiapkan strategi khusus dalam menghadapi persaingan ini.

Riset terbaru dari Accenture mengatakan, bisnis pembayaran global tahun ini akan mencapai US$ 1,5 triliun dan meningkat menjadi US$ 2 triliun pada 2025. Sekitar 14% atau US$ 280 miliar dari nilai tersebut akan dikuasai oleh fintech pembayaran.

Laporan itu menyebutkan, perbankan dunia menghadapi persaingan dengan fintech seperti perusahaan asal Sillicon Valley, Stripe dan Square, serta platform teknologi PayPal. Ada juga TransferWise dari Inggris yang menawarkan jasa pembayaran valuta asing kepada pelanggan retail dan usaha kecil menengah (UKM) dengan biaya lebih rendah.

(Baca: Gelombang Besar Transaksi Nontunai di Indonesia)

Kehadiran pembayaran instan bisa mengurangi kebutuhan akan kartu kredit dan kartu debet. Padahal, kedua jenis kartu tersebut menjadi sumber penghasilan bank. Dengan teknologi digital sistem pembayaran berbasis server yang ditawarkan fintech, pengguna bisa bertransaksi secara langsung dengan mitra bisnisnya.

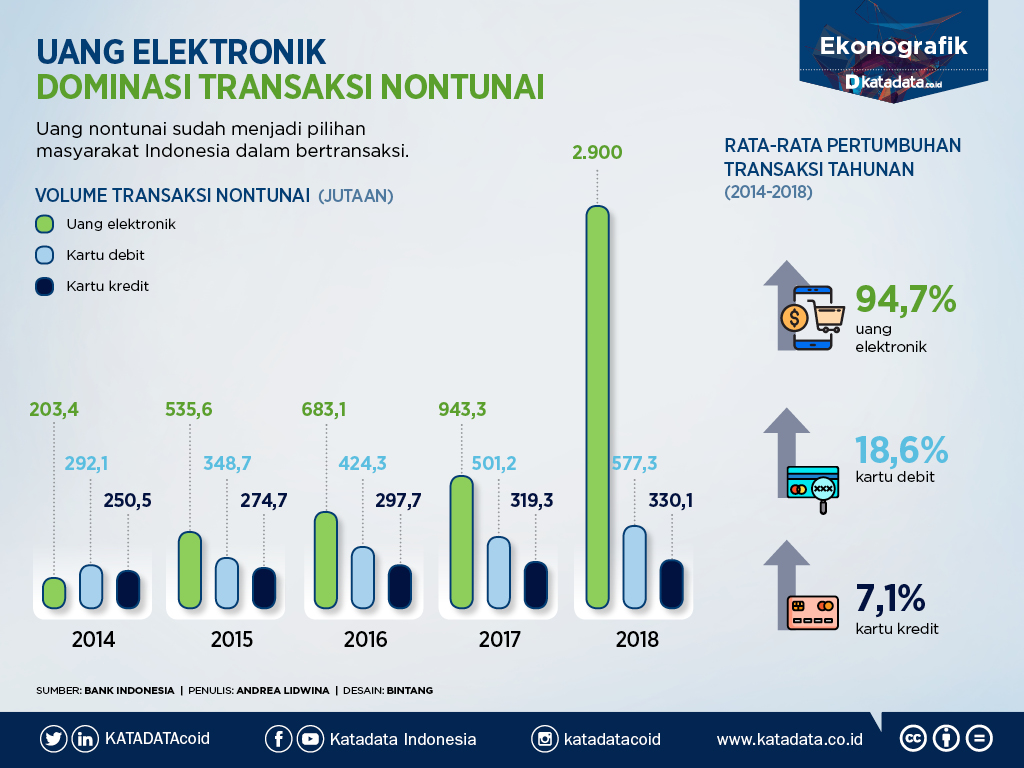

Mengacu data Bank Indonesia (BI), nilai transaksi pembayaran digital atau uang elektronik mencapai Rp 47,19 triliun sepanjang 2018. Angka itu meningkat empat kali lipat dibandingkan nilai transaksi tahun sebelumnya Rp 12,37 triliun.

Sementara riset Morgan Stanley yang dipublikasikan Februari lalu menunjukkan besarnya jumlah pengguna dan transaksi pembayaran digital di Indonesia. Hasil survei terhadap 1.582 responden, 20% di antaranya memilih menggunakan layanan pembayaran digital dari perusahaan fintech dibanding milik bank, perusahaan telekomunikasi, atau e-commerce.

Dari hasil survei tersebut, 90% responden mengaku sebagai pengguna dompet digital milik perusahaan fintech. Pengguna dompet digital milik bank (65%), provider telekomunikasi (39%), dan layanan digital milik e-commerce (35%).

(Baca: Setelah Data, Revolusi Ketiga Saat Ini Adalah Digital Payment)

Pertumbuhan transaksi digital dari layanan fintech juga tercatat paling tinggi. Dalam satu tahun terakhir mencapai 55%, melampaui kenaikan penggunaan layanan milik e-commerce (47%), bank (41%), uang tunai (35%), dan provider telekomunikasi (33%).

Kepemilikan produk dompet digital milik sejumlah perusahaan fintech ternyata melampaui pemakai layanan serupa dari bank. Padahal, sebelum perusahaan fintech hadir, transaksi non-tunai cenderung menggunakan dompet digital milik bank, seperti kartu kredit, debit, atau real time gross settlement (RTGS).

(Baca: Persaingan Bisnis Dompet Digital Makin Ketat dan Mengerucut)

Fintech Bukan Ancaman

Lantas bagaimana perbankan Indonesia menyikapi masifnya fintech pembayaran di dalam negeri? Rata-rata bank menyatakan tidak menganggap fintech pembayaran sebagai ancaman bagi bisnisnya. Mereka malah akan bekerja sama atau menggandeng perusahaan-perusahaan tersebut untuk memperluas bisnisnya dan menjangkau banyak nasabah.

Senior Vice President (SVP) Transaction Banking and Retail Sales Bank Mandiri, Thomas Wahyudi, mengatakan digitalisasi keuangan merupakan keniscayaan dan berkembang sangat cepat didorong tumbuh suburnya industri fintech. Makanya, perbankan harus bisa adaptif dan lebih sigap dalam menghadapi dinamika ini.

(Baca: Berguru Transaksi Nontunai ke Tiongkok dan Australia)

Dalam menghadapi era digital, Bank Mandiri menyatakan akan terus meningkatkan layanan, melakukan perbaikan, dan membuat terobosan-terobosan baru dalam layanan digital. Salah satunya mengembangkan platform mobile banking Mandiri Online lebih mudah digunakan (user friendly).

Selain itu terdapat beragam fitur mulai dari transfer antar Mandiri, online transfer antarbank, pembayaran tagihan hingga isi ulang (top up) e-Money bisa hanya menggunakan ponsel yang memiliki fitur NFC, serta beragam kemampuan lainnya yang memanjakan nasabah.

Indonesia yang memiliki jumlah penduduk terbesar keempat di dunia, tentu menjadi pasar yang sangat besar bagi jasa sistem pembayaran. Apalagi sudah ada dukungan pemerintah melalui Gerakan Nasional Non Tunai (GNNT).

“Jadi alih-alih kami berkompetisi dengan fintech, akan lebih baik jika kami melakukan sinergi, bahu-membahu membangun cashless society di Indonesia.

(Baca: Kerikil Penghambat Mewujudkan Masyarakat Nontunai)

Langkah Bank Mandiri adalah membangun kerja sama dan berkolaborasi dengan fintech. Dia mengakui ada beberapa hal yang membuat perbankan terpaksa harus berkompetisi, tapi di sisi lain ada banyak hal yang bisa dikolaborasikan dengan fintech. Dengan begitu bisnis bank dan fintech bisa saling mengisi.

Bank BUMN lainnya, BNI, mengaku telah menyiapkan dua strategi dalam menghadapi arus digitalisasi sistem pembayaran. Pertama, aplikasi untuk mempermudah nasabah melakukan segala aktivitas pembayaran. Aplikasi yang dimaksud berupa layanan SMS dan mobile banking. Mereka menyebut strategi ini Business-to-Customer (B2C).

Kedua, strategi Business-to-Business-to-Customer (B2B2C), yang menyasar pelanggan di luar nasabah BNI untuk menggunakan layanan pembayaran digital. Dalam menjalankan strategi ini, BNI bekerja sama dengan sejumlah perusahaan fintech dan perusahaan rintisan (startup). Kerja sama berbentuk penyediaan layanan pembayaran tagihan-tagihan seperti BPJS, listrik, telepon, kartu kredit, melalui aplikasi milik fintech dan startup.

BNI menganggap kehadiran fintech bukan merupakan ancaman. General Manager Divisi E-Banking BNI Anang Fauzi mengatakan dalam menghadapi perkembangan digital, perbankan sangat membutuhkan fintech dan startup. Kolaborasi bank dengan fintech justru akan memperluas ekosistem pembayaran digital di Indonesia.

BCA juga melakukan hal yang hampir sama. Saat ini pun sudah 97% transaksi yang dilakukan nasabah BCA menggunakan jalur digital. Selain terus melakukan inovasi, perbankan Grup Djarum ini juga menyatakan akan berkolaborasi dengan fintech pembayaran.

“Kami melakukan kombinasi dengan mengembangkan sistem pembayaran sendiri, kolaborasi atau kerja sama dengan fintech,” kata Direktur Konsumer BCA Henri Koenafi kepada Katadata.co.id.

Memang, bisnis fintech pembayaran tidak bersaing secara langsung dengan bank. Mereka saling melengkapi. Fintech lebih mampu menghadirkan inovasi dan kemudahan bagi penggunanya. Namun, transaksi yang bisa dilakukan melalui dompet digital, terutama layanan fintech pembayaran terbatas, tak bisa lebih dari Rp 10 juta.

Uang riil yang ditransaksikan lewat layanan perusahaan fintech pun sebenarnya ada di bank, yang kemudian dikonversikan ke dompet digital. Pengguna fintech juga masih mengisi ulang (top up) uang digitalnya melalui layanan bank. Misalnya, kerja sama BCA dengan Gopay dalam untuk top up saldo.

Kolaborasi dengan Layanan QR Code

Fitur layanan uang elektronik berbasis server meluas hingga penggunaan Kode QR (quick response/QR). Pengguna hanya cukup memindai (scan) kode ini melalui ponsel pintar (smartphone) ketika bertransaksi.

Bertepatan dengan perayaan Hari Kemerdekaan Republik Indonesia ke-74, Agustus lalu, Bank Indonesia merilis standar untuk penggunaan kode QR dalam sistem pembayaran di Indonesia atau QR Code Indonesia Standard (QRIS). Operator pembayaran dari fintech hingga perbankan berlomba menyediakan fitur layanan ini.

Selama ini, setiap layanan memiliki model QR Code yang berbeda. Alhasil, ketika pedagang ingin menyediakan layanan pembayaran yang beragam, mereka harus punya lebih dari satu QR Code. Dengan adanya QRIS, para pedagang cukup menyiapkan satu QR Code yang bisa digunakan lebih dari satu operator pembayaran dari fintech maupun perbankan.

Sebenarnya beberapa perbankan di Indonesia sudah memiliki fitur pembayaran ini sebelum BI meluncurkan QRIS. Salah satunya BCA yang telah meluncurkan layanan QR Code pada 2015, melalui aplikasinya Sakuku. Kemudian BNI dengan aplikasi nontunai bernama Your All Payment (YAP) yang dirilis Januari 2018.

Kini, banyak perbankan yang sudah memiliki layanan QR Code, seperti My QR dari BRI, Mandiri Pay (Bank Mandiri), dan aplikasi Jenius milik BTPN. Kemudian Bank Permata melalui PermataMobileX, JakOne Mobile Bank DKI, CIMB Niaga Go Mobile, serta aplikasi Digibank milik Bank DBS.

| Fintech pembayaran BtoC | Fintech atau platform digital bidang pembayaran (BtoB) | Dompet digital milik bank | Fintech Pembayaran asing yang berencana masuk Indonesia | Uang elektronik milik perusahaan telekomunikasi |

| GoPay, OVO, DANA, LinkAja, Doku, i-saku milik Indomart, Paytren, dll | MBiz, TokoPandai, Cashlez Mpos, Dimo Pay, dll | Jenius, Go mobile, Digibank dari DBS, Sakuku, Permata Mobile X, dll | WeChat Pay, Alipay, WhatsApp Pay, dll | Uangku dari Smartfren, PayPro dari Indosat, XL Tunai dari XL, Flexy Cash Telkom |

Untuk bisa bersaing dengan fintech pembayaran, perbankan lebih fokus pada layanan ketimbang promosi. Jenius misalnya, menawarkan layanan pembayaran, menabung, investasi, dan mengatur keuangan dalam satu aplikasi. Aplikasi ini juga menawarkan fasilitas pembukaan tabungan, deposito dan isi saldo LinkAja, OVO, mTix, dan GoPay.

(Baca: DBS Luncurkan Digibank di Indonesia, Targetkan 3,5 Juta Nasabah)

Layanan serupa juga ditawarkan oleh DBS melalui aplikasi Digibank. Pengguna bisa mengatur keuangan dengan memantau transaksi melalui fitur Spending Tracker. Konsumen juga bisa membuka tabungan tanpa harus datang ke kantor cabang.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.