Insentif Likuiditas Makroprudensial, Harapan untuk UMKM?

Dampak dari ketegangan global dan ketidakpastian ekonomi dunia, Bank Indonesia (BI) menaikkan Giro Wajib Minimum (GWM) perbankan dari 6% menjadi 9% per September 2022. Kebijakan ini dapat dipahami bahwa BI menginginkan perbankan Indonesia memiliki stabilitas dan ketahanan yang kuat dari krisis.

Namun, peningkatan GWM membuat bank di tanah air perlu mengelola likuiditasnya lebih efektif lagi. Pasalnya, dana sebesar 9% yang ditempatkan pada GWM tidak dapat dimanfaatkan untuk kegiatan usaha yang menghasilkan pendapatan lebih optimal, seperti penyaluran kredit.

Menyusul peraturan mengenai GWM tersebut, BI kemudian memberikan insentif melalui Peraturan Bank Indonesia No 11 tahun 2023 tentang Kebijakan Insentif Likuiditas Makroprudensial. Kebijakan BI tersebut dalam rangka mendukung pertumbuhan ekonomi yang berkelanjutan, mendorong fungsi intermediasi bank, serta menjadi daya ungkit pertumbuhan sektor ekonomi tertentu.

BI memberikan stimulus berupa Kebijakan Insentif Likuiditas Makroprudensial (KLM) yang sebelumnya 2,8% menjadi 4% dari total dana pihak ketiga (DPK). Adanya insentif ini, kewajiban GWM yang harus ditempatkan bank di bank sentral sebesar 9% dapat diturunkan sampai dengan 5%.

Menurut Deputi Gubernur BI Juda Agung, dikutip dari Republika Online (13 September 2023), kebijakan KLM yang efektif per 1 Oktober 2023 diperkirakan akan mendorong pertumbuhan kredit sebesar Rp156 triliun.

Adapun KLM diberikan kepada bank yang menyalurkan kredit ke beberapa sektor tertentu, yaitu hilirisasi (minerba dan nonminerba), perumahan, pariwisata, serta sektor inklusi (UMKM), dan pembiayaan hijau (berwawasan lingkungan).

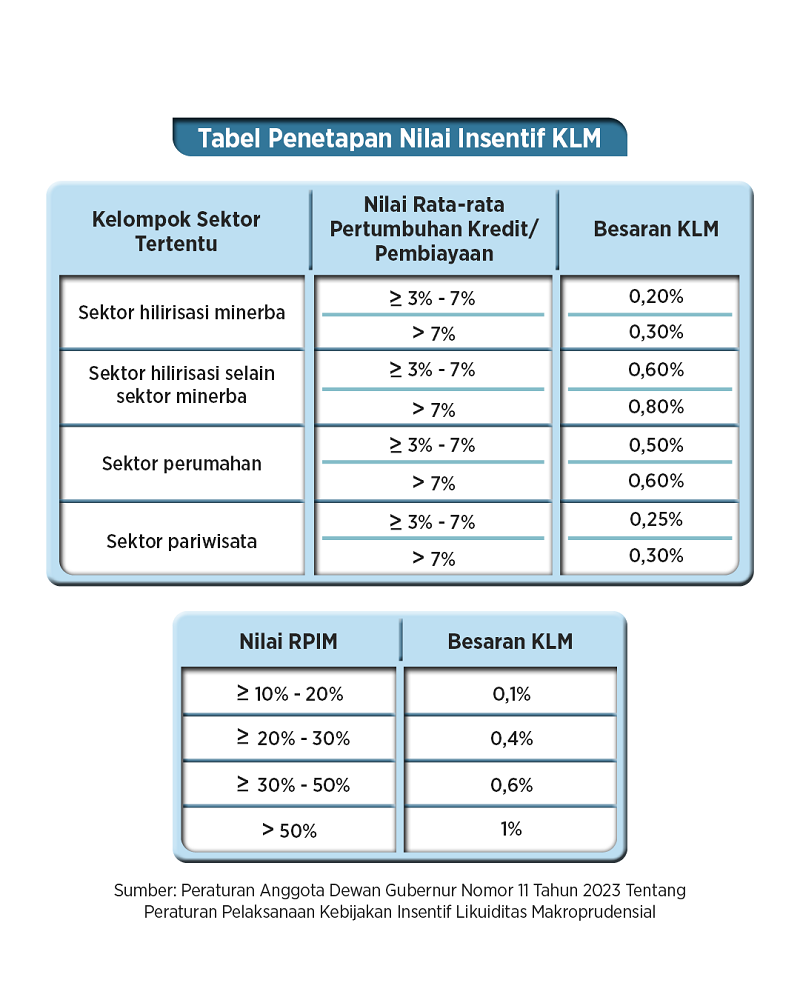

Secara rinci, KLM yang diberikan untuk setiap sektor yaitu sektor hilirisasi minerba (0,2% - 0,3%), sektor hilirisasi nonminerba (0,6% - 0,8%), sektor perumahan (0,5% - 0,6%), sektor pariwisata (0,25% - 0,3%), kredit inklusif berdasarkan Rasio Pembiayaan Inklusif Makroprudensial/RPIM (0,1% - 1%), kredit ultra mikro (0,3% - 0,5%), dan kredit berwawasan lingkungan (0,3% - 0,5%).

Insentif Likuiditas untuk Kredit UMKM

Berdasarkan besaran jumlah insentif KLM, terlihat bahwa sektor UMKM, baik inklusif dan ultra mikro, mendapat porsi insentif GWM terbesar. Sektor ini memperoleh maksimal mencapai total 1,5% (penjumlahan KLM terkait RPIM maksimal sebesar 1% dan KLM kredit ultra mikro maksimal sebesar 0,5%).

Selain itu, dari sektor-sektor tersebut, diperkirakan sektor UMKM yang secara umum dapat diterapkan oleh bank umum di Indonesia, mengingat sektor lain memerlukan spesifikasi khusus dan/atau bergantung pada letak geografis jaringan kantor bank.

Apabila bank menargetkan kebijakan KLM pada kredit UMKM, bank juga sekaligus dapat memenuhi kewajiban RPIM yang diatur Bank Indonesia dalam Peraturan Bank Indonesia No.24/3/PBI/2022 tentang Perubahan Atas Peraturan Bank Indonesia No.23/13/PBI/2021 tentang Rasio Pembiayaan Inklusif Makroprudensial Bagi Bank Umum Konvensional, Bank Umum Syariah, dan Unit Usaha Syariah.

Berdasarkan Laporan Surveillance Perbankan Indonesia Triwulan III-2023 yang dirilis Otoritas Jasa Keuangan, pada posisi Juni 2023 bank telah menyalurkan kredit kepada UMKM sebesar Rp1.392 triliun atau 20,92% dari total kredit perbankan. Angka ini naik 7,34% dari tahun sebelumnya (yoy), tetapi cenderung mengalami perlambatan pertumbuhan dari tahun sebelumnya 17,37% (yoy).

Kualitas kredit UMKM yang ditunjukan dengan rasio NPL masih di bawah threshold 5% yaitu 3,70% pada posisi Juni 2023, turun dari posisi Juni 2022 (yoy) yaitu 4,09%. Di lain sisi, perlu diwaspadai NPL UMKM sektor perantara keuangan yang meningkat dari 3,34% menjadi 5,87% (yoy).

Menurut Menko Perekonomian sebagaimana dikutip dari website resmi Presiden RI, (8 September 2021) pemerintah menargetkan pemberian kredit kepada UMKM pada 2024 mencapai 30% dari total kredit perbankan. Porsi kredit UMKM pada posisi Juni 2023 yang baru sebesar 20,92% (data OJK) dari total kredit perbankan, tentunya hal ini masih jauh dari target yang telah ditetapkan pemerintah tersebut.

Tantangan Kredit untuk UMKM

Rencana pemanfaatan insentif tersebut kepada sektor UMKM bukanlah tanpa tantangan. Bank harus bersaing dengan pelaku jasa layanan keuangan lainnya seperti fintech peer to peer lending (Fintech P2P) yang memberikan persyaratan pengajuan kredit lebih mudah dibandingkan bank maupun platform digital yang berperan sebagai shadow banking dan dapat memberi pinjaman.

Saat ini Fintech P2P telah menyalurkan pinjaman kepada UMKM sebesar Rp21 Triliun (Juli 2023), naik 35% dari posisi tahun sebelumnya (yoy). Hal ini menunjukkan keseriusan Fintech P2P dalam menggarap pasar UMKM.

Tindakan tegas pemerintah terhadap platform digital TikTok yang melarang penggabungan platform social dan platform e-commerce menunjukkan adanya hantaman terhadap bisnis UMKM di Indonesia yang harus dilindungi melalui kebijakan tersebut.

Bagai dua sisi mata uang, terdapat pula sektor UMKM yang mungkin memiliki kegiatan usaha melalui platform digital yang tentunya dapat berdampak signifikan dari kebijakan pelarangan dimaksud.

Di sisi lain, end user (pembeli) dari pelaku UMKM yang merupakan masyarakat menengah ke bawah saat ini juga sebagian ada yang terjerat pinjaman online (pinjol) ilegal. Hal ini tentunya akan mempengaruhi daya beli masyarakat serta dapat berdampak pada penurunan repayment capacity kredit UMKM dan peningkatan NPL kredit UMKM.

Mitigasi Risiko

Terlepas dari tantangan yang ada, KLM khususnya untuk kredit sektor UMKM perlu dimanfaatkan oleh bank khususnya dalam pengelolaan likuiditas. Akan tetapi tetap dapat memenuhi regulasi (GWM dan RPIM).

Sektor UMKM juga dapat menjadi motor perekonomian dan penyelamat perekonomian dari krisis sebagaimana yang telah kita alami pada krisis ekonomi 1997-1998. Permasalahan utama sektor UMKM adalah pada aspek permodalan, untuk itu kehadiran bank melalui penyaluran kredit UMKM dapat menjadi salah satu solusi permasalahan permodalan UMKM.

Penyaluran kredit kepada UMKM juga tetap harus memperhatikan prinsip kehati-hatian (prudential banking), karena pada umumnya debitur UMKM belum dapat sepenuhnya memenuhi prinsip pemberian kredit 5C (character, capacity, capital, collateral, dan condition) khususnya dalam hal permodalan dan agunan/jaminan.

Untuk itulah selain peranan perbankan serta pentingnya dukungan pemerintah dalam mendorong kredit UMKM seperti program Kredit Usaha Rakyat sampai bantuan subsidi (bunga dan/atau permodalan) agar debitur UMKM dapat lebih bankable (memenuhi prinsip 5C).

Mitigasi risiko penyaluran kredit kepada UMKM perlu disiapkan dengan baik antara lain dengan memenuhi prinsip penerapan manajemen risiko sebagaimana diatur dalam POJK No.18/POJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum, yaitu:

- pengawasan aktif Direksi dan Dewan Komisaris

- kecukupan kebijakan dan prosedur manajemen risiko serta penetapan limit risiko,

- kecukupan proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko, serta sistem informasi manajemen risiko, dan

- sistem pengendalian intern yang menyeluruh.

Penerapan mitigasi risiko yang baik sesuai dengan POJK No.18/POJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum tersebut serta dukungan dari pemerintah, upaya perbankan dalam mengelola likuiditas (pemanfaatan KLM) melalui pemberian kredit UMKM akan dapat berjalan dengan baik.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.

Catatan Redaksi:

Katadata.co.id menerima tulisan opini dari akademisi, pekerja profesional, pengamat, ahli/pakar, tokoh masyarakat, dan pekerja pemerintah. Kriteria tulisan adalah maksimum 1.000 kata dan tidak sedang dikirim atau sudah tayang di media lain. Kirim tulisan ke opini@katadata.co.id disertai dengan CV ringkas dan foto diri.