Kasus Dana Syariah Indonesia (DSI) kembali menguji perlindungan pemberi dana atau lender, khususnya ketika gagal bayar dan dugaan penipuan terjadi pada platform yang berizin dan diawasi Otoritas Jasa Keuangan (OJK). Peristiwa ini menyoroti kesenjangan antara ekspektasi keamanan atas status legal penyelenggara dan risiko nyata yang tetap ditanggung lender.

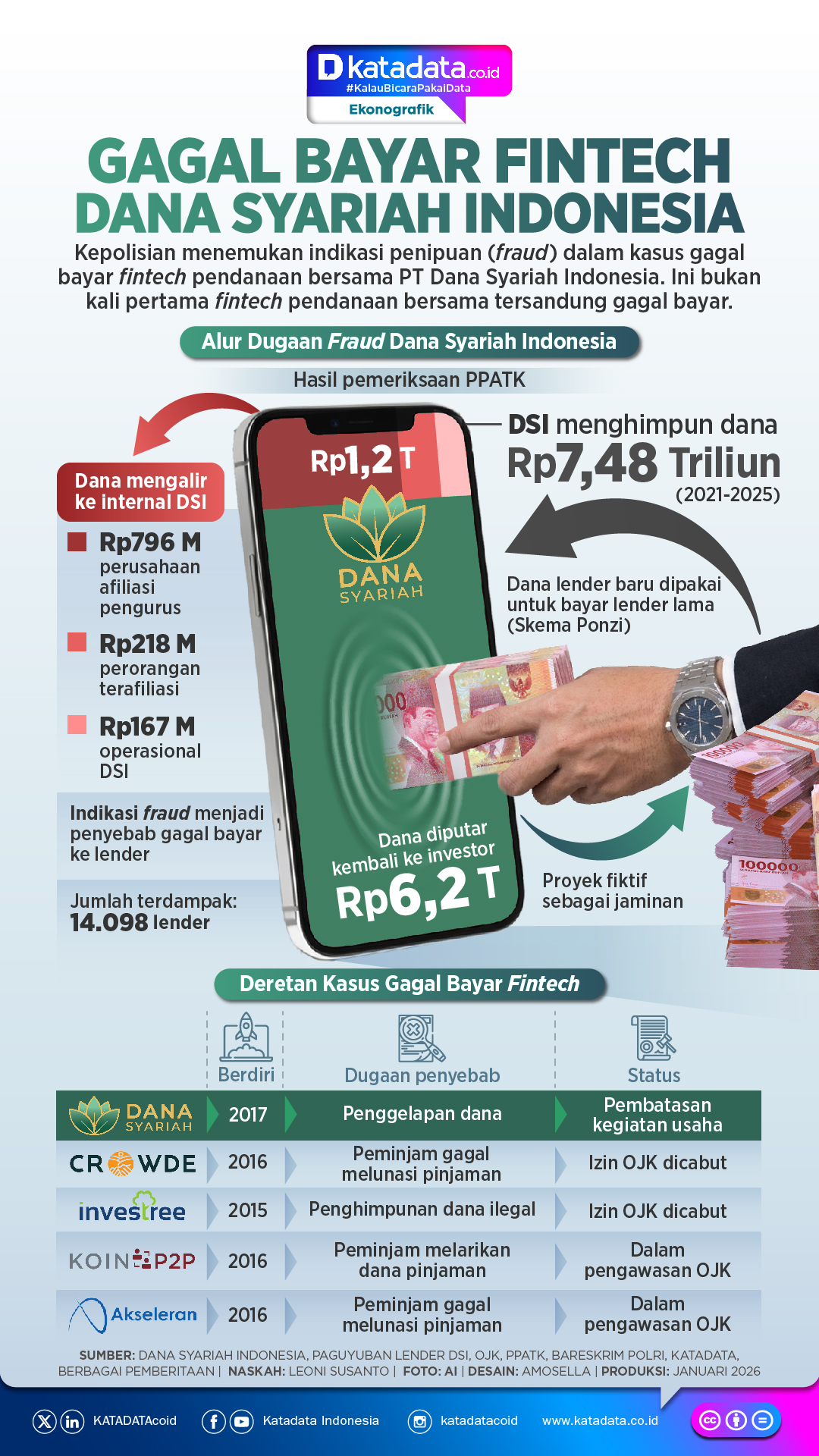

Dalam kasus Dana Syariah Indonesia, risiko yang selama ini dipahami sebagai risiko investasi, seperti gagal bayar, berubah menjadi dugaan pelanggaran hukum. OJK melaporkan indikasi fraud atau kecurangan DSI kepada Kepolisian pada Oktober 2025, setelah menemukan sejumlah pelanggaran serius dalam pemeriksaan khusus.

Kasus Dana Syariah Indonesia bukan anomali tunggal. Sejumlah platform fintech lending lain, seperti Investree dan Crowde, juga mengalami gagal bayar dan terseret proses hukum. Rangkaian kasus ini memicu perdebatan tentang efektivitas pengawasan regulator, khususnya apakah mekanisme pengawasan berbasis pelaporan cukup memadai untuk mendeteksi fraud sejak dini.

Dampaknya dirasakan langsung oleh lender. Ketua Paguyuban Lender Dana Syariah Indonesia Ahmad Pitoyo menyampaikan bahwa banyak pemberi dana di platform ini merupakan pensiunan. Berdasarkan informasi yang ia terima dari sesama lender, terdapat dua pemberi dana yang meninggal dunia karena sakit, dalam kondisi kesulitan pembiayaan pengobatan setelah dana investasinya tak kunjung kembali.

Dalam rapat dengan Komisi XI DPR pada akhir Januari, perwakilan Paguyuban Lender DSI, Rio, menjelaskan bahwa keputusan berinvestasi diambil karena Dana Syariah Indonesia berizin dan berada di bawah pengawasan OJK. Selain itu, indikator Tingkat Keberhasilan Bayar dalam 90 hari (TKB90) yang ditampilkan platform berada di atas 99%.

Dana Syariah Indonesia juga menawarkan jaminan berupa aset properti. Beberapa lender sempat melakukan pengecekan fisik terhadap proyek yang dijadikan agunan dan menemukan bukti keberadaannya. Namun, mereka tidak dapat melakukan pemantauan berkelanjutan karena keterbatasan waktu dan biaya. Mereka juga menilai fungsi verifikasi dan monitoring proyek merupakan peran platform sebagai perantara.

Imbal hasil 18% per tahun juga dinilai masih berada dalam batas kewajaran. Riset Center of Economics and Law Studies (Celios) bertajuk ‘Dampak Regulasi Batas Maksimum Ekonomi Pinjaman Daring’ yang dirilis Oktober 2025 mencatat rata-rata bunga fintech lending pada 2024 berada di kisaran 15%.

Masalah mulai mencuat ketika lender tidak dapat menarik dana sejak Oktober 2025. Setelah beberapa kali pertemuan dengan manajemen DSI dan OJK, para lender baru memperoleh informasi bahwa TKB90 anjlok drastis menjadi 6% pada Januari 2026.

Tampilan laman Dana Syariah Indonesia pada 9 Februari 2026 (Katadata)

Tampilan laman Dana Syariah Indonesia pada 9 Februari 2026 (Katadata)Rio pun menyatakan keberatan jika lender disalahkan karena rendahnya literasi, dan menitikberatkan hal ini pada pengawasan OJK.

Temuan Pelanggaran dan Dugaan Skema Fraud

Dalam praktiknya, pengawasan OJK terhadap fintech lending dijalankan melalui proses perizinan, pemantauan kepatuhan, serta evaluasi laporan berkala, dan tidak dirancang lewat pemeriksaan lapangan secara rutin.

Dengan kerangka itu, potensi penyimpangan operasional tetap dapat terjadi apabila informasi yang disampaikan penyelenggara tidak mencerminkan kondisi sebenarnya di lapangan.

Dalam kasus Dana Syariah Indonesia, OJK melakukan pemeriksaan khusus sejak 13 Oktober 2025. Otoritas pun menemukan indikasi pelanggaran berat, antara lain:

- Menggunakan data peminjam riil untuk menciptakan proyek fiktif sebagai underlying atau jaminan guna memperoleh dana baru dari lender

- Mempublikasikan informasi tidak benar atau menyesatkan untuk menggalang dana lender

- Menggunakan pihak terafiliasi sebagai lender untuk ‘memancing’ ketertarikan calon lender berikutnya

- Menggunakan rekening perusahaan vehicle yang didirikan oleh manajemen Dana Syariah Indonesia untuk menerima aliran dana dari rekening escrow dana lender

- Menyalurkan dana lender ke perusahaan terafiliasi

- Menggunakan dana lender yang belum dialokasikan kepada suatu proyek, untuk membayar dana dan/atau imbal hasil lender lain yang telah jatuh tempo, pola yang menyerupai ponzi.

- Menggunakan dana lender untuk melunasi pendanaan peminjam yang gagal bayar

- Melakukan pelaporan tidak benar sesuai kondisi perusahaan yang sesungguhnya, kepada OJK maupun masyarakat

Temuan itu sejalan dengan hasil penelusuran Bareskrim Polri dan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK). Bareskrim kemudian menetapkan tiga petinggi DSI sebagai tersangka dugaan penipuan dan tindak pidana pencucian uang (TPPU).

Menanggapi dugaan fraud itu, manajemen Dana Syariah Indonesia menghormati dan mendukung langkah OJK dan DPR. Sebelumnya, perusahaan menyebut gagal bayar disebabkan dinamika bisnis dan kondisi ekonomi yang memengaruhi kemampuan borrower memenuhi kewajiban.

Namun, Paguyuban Lender menilai persoalan Dana Syariah Indonesia tidak terlepas dari pertanyaan atas efektivitas pengawasan regulator. Merujuk pada POJK Nomor 40 Tahun 2024, penyelenggara fintech lending diwajibkan menyediakan informasi penilaian kelayakan kredit, menerapkan tata kelola perusahaan yang sehat, serta menghindari benturan kepentingan yang merugikan pemberi dana.

Di sisi lain, keputusan investasi lender sepenuhnya didasarkan pada informasi dan analisis risiko yang disajikan platform. Oleh karena itu, Paguyuban menyayangkan sikap Komisi XI DPR yang mempertanyakan apakah lender telah melakukan pengecekan proyek secara langsung.

“Lender bukan auditor lapangan. Fungsi verifikasi, pengawasan, dan mitigasi risiko adalah peran platform yang mengklaim diri berizin dan diawasi OJK,” ujar Paguyuban dalam keterangan pers kepada Katadata.co.id, 28 Januari.

Selain itu, seluruh fintech lending wajib melewati regulatory sandbox sebelum memperoleh izin usaha. “Jika imbal hasil 18% dianggap tidak wajar, mengapa izinnya bisa terbit?” kata Paguyuban.

Celah Regulasi dan Pengawasan

Kasus Dana Syariah Indonesia menambah daftar panjang persoalan di industri fintech lending. OJK sebelumnya menyelidiki Crowde atas dugaan tindak pidana pemalsuan laporan pada periode Januari 2023 - September 2024, dan telah melimpahkan berkas perkara ke kejaksaan.

Otoritas juga menangkap mantan CEO Investree, Adrian Gunadi, atas dugaan tindak pidana sektor jasa keuangan, termasuk penghimpunan dana tanpa izin dengan nilai kerugian mencapai Rp 2,7 triliun.

Pengacara Grace Sihotang, kuasa hukum lender Investree, Modal Rakyat, dan TaniFund, menilai maraknya gagal bayar dan dugaan fraud pada kasus sebelum DSI, tidak terlepas dari celah regulasi lama, yakni POJK Nomor 10 Tahun 2022, yang menyebut risiko investasi ditanggung sepenuhnya oleh lender tanpa perincian jenis risiko.

“Fraud pun bisa diposisikan sebagai risiko bisnis. Ini membuka ruang bagi oknum untuk menghimpun dana lalu kabur,” kata Grace kepada Katadata.co.id, Minggu (8/2).

OJK kemudian menerbitkan POJK Nomor 40 Tahun 2024 yang mewajibkan penyampaian informasi risiko secara lebih jelas serta penerapan manajemen risiko. Dalam SEOJK Nomor 19 Tahun 2025, diatur mitigasi risiko yang mencakup analisis pendanaan, verifikasi identitas dan dokumen, serta penagihan optimal. Penyelenggara juga diwajibkan menggelar Rapat Umum Pemberi Dana (RUPD) sebagai mekanisme pengawasan lender.

Meski kerangka regulasi telah diperbarui, kasus Dana Syariah Indonesia memunculkan pertanyaan atas efektivitas pengawasan regulator, mengingat dugaan fraud berupa proyek fiktif dan pola ponzi terjadi ketika penyelenggara diwajibkan menyampaikan laporan berkala kepada OJK. Fakta ini mengindikasikan adanya celah antara kepatuhan administratif dan kemampuan deteksi dini atas penyimpangan di tingkat operasional perusahaan.

Direktur Ekonomi Digital Celios Nailul Huda pun menilai regulasi terbaru masih cenderung reaktif, dengan fokus pada penindakan setelah fraud terjadi. Ia menyoroti maraknya peminjam sengaja gagal bayar dan belum adanya standar minimum credit scoring dan kewajiban pengecekan lapangan, seperti yang diterapkan Amartha lewat tim lapangan untuk memantau borrower.

"Kalau bisa, POJK memuat minimal credit scoring dan pengecekannya,” kata Nailul kepada Katadata.co.id, beberapa waktu lalu (28/1).

Katadata.co.id mengonfirmasi tentang perlu tidaknya mengatur kewajiban platform menyediakan tim lapangan untuk mengantisipasi fraud, kepada Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML) OJK Agusman. Namun ia tidak berkomentar banyak.

Ia hanya menyampaikan bahwa OJK akan memeriksa dugaan fraud, termasuk proyek fiktif seperti Dana Syariah Indonesia. Agusman juga mengatakan otoritas bekerja sama dengan penegak hukum untuk memproses hal ini.

“Kami meminta supaya dilakukan penguatan, sehingga uang lender bisa dikembalikan. Antisipasi risiko perlu diperkuat. Proyek harus benar-benar nyata, sehingga dapat mengembalikan dana lender,” kata Agusman kepada Katadata.co.id di Jakarta, Kamis (5/2).

Katadata.co.id juga mengonfirmasi tentang beberapa fintech lending yang terindikasi fraud kepada Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia atau AFPI periode 2023 – 2026 Entjik S Djafar mengenai. Namun belum ada komentar.

Entjik mengatakan pada bulan lalu, bahwa industri fintech lending saat ini berfokus pada penguatan tata kelola dan manajemen risiko, termasuk perlindungan konsumen dan pengawasan terhadap anggota agar mematuhi regulasi OJK dan pedoman AFPI. Menurut Entjik, tata kelola yang bertanggung jawab menjadi kunci menjaga kepercayaan investor terhadap industri.

Dugaan fraud menunjukkan bahwa kejahatan di sektor jasa keuangan tidak selalu lahir dari ketiadaan regulasi, melainkan dari kemampuan pelaku memanfaatkan celah. Dalam konteks ini, tindakan pidana tetap menjadi tanggung jawab penuh perusahaan, sementara peran regulator berada pada ranah pengawasan dan penegakan aturan, bukan penjamin mutlak keamanan investasi.

Akan tetapi, maraknya kasus gagal bayar dan dugaan fraud di industri fintech lending, seperti Dana Syariah Indonesia, berpotensi menggerus kepercayaan pemberi dana, jika tidak segera diatasi.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.