Gejolak pasar saham Tanah Air dalam beberapa waktu terakhir membuat sorotan soal pentingnya peran investor institusi lokal kembali mengemuka. Ketika arus modal global berbalik arah dan ketidakpastian geopolitik meningkat, pasar semakin bergantung pada kekuatan dana domestik untuk menjaga stabilitas indeks.

Tekanan pasar terlihat dari koreksi Indeks Harga Saham Gabungan (IHSG) yang cukup dalam. Pada awal pekan ini IHSG tercatat turun 21,99% dari rekor tertinggi sepanjang masa atau all time high (ATH) di level 9.174 pada awal Januari 2026 menjadi sekitar 7.321. Dalam beberapa periode perdagangan terakhir, investor asing juga masih mencatatkan aksi jual bersih atau net sell di pasar saham domestik.

Data Bursa Efek Indonesia (BEI) menunjukkan sejak awal tahun atau year to date (YTD), investor asing membukukan net sell sekitar Rp 8,8 triliun. Di saat yang sama, kapitalisasi pasar turut menyusut. Pada pekan pertama Maret, kapitalisasi pasar tercatat turun sekitar Rp 1.160 triliun dari Rp 14.787 triliun pada akhir Februari menjadi Rp 13.627 triliun.

Pelemahan indeks di tengah arus keluar dana asing membuat pasar semakin bergantung pada peran investor institusi domestik sebagai penopang likuiditas. Bagi pelaku pasar, keberadaan investor domestik berskala besar menjadi penting untuk menjaga kedalaman pasar sekaligus meredam volatilitas indeks ketika arus modal global berbalik arah.

Harapan tersebut sempat mengarah pada Badan Pengelola Investasi Daya Anagata Nusantara atau Danantara yang sebelumnya menyatakan siap berperan aktif di pasar modal. Danantara bahkan membuka opsi menjadi penyedia likuiditas atau Liquidity Provider (LP) ketika indeks berada dalam tekanan. Namun hingga kini, jejak investasi Danantara di bursa belum terlihat signifikan.

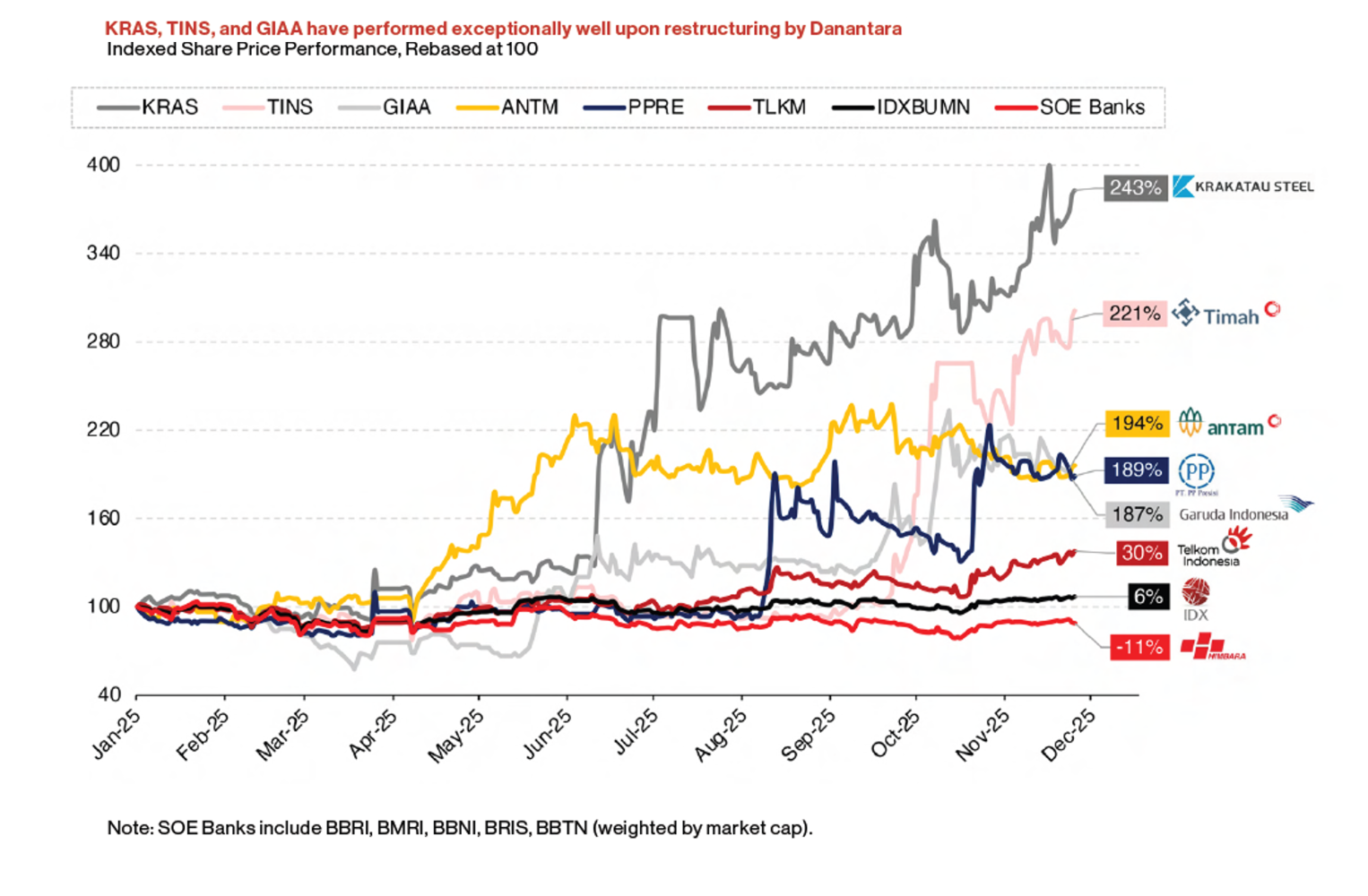

Data kepemilikan saham di atas 1% yang dirilis Kustodian Sentral Efek Indonesia (KSEI) menunjukkan nama Danantara melalui Danantara Asset Management sejauh ini justru terkonsentrasi pada sejumlah emiten pelat merah. Sebagian besar emiten Badan Usaha Milik Negara (BUMN) yang masuk portofolio DAM juga merupakan perusahaan yang kinerjanya tengah tertekan.

Merujuk data KSEI, Danantara Asset Management saat ini menggenggam saham di berbagai sektor seperti penerbangan, konstruksi, dan industri dasar. Berikut beberapa saham dekapan DAM yang ada di bursa.

Komposisi kepemilikan saham 1% Danantara seperti terlihat dala tabel justru memperlihatkan bahwa eksposur di pasar saham masih relatif sempit. Selain itu investasi juga terkonsentrasi pada sejumlah emiten pelat merah yang kinerjanya kurang menarik dalam beberapa tahun terakhir. Dari perspektif stabilitas pasar, portofolio seperti ini belum tentu memberikan dampak besar terhadap pergerakan indeks.

Sorotan juga muncul karena saham yang masuk portofolio Danantara bukan termasuk emiten berkapitalisasi besar yang selama ini menjadi penggerak utama IHSG. Dalam struktur indeks, pergerakan pasar lebih banyak dipengaruhi oleh saham perbankan besar, energi, dan telekomunikasi yang memiliki kapitalisasi pasar tinggi serta likuiditas transaksi besar. Situasi ini kemudian memunculkan pertanyaan sejauh mana kehadiran Danantara benar-benar berfungsi sebagai penopang likuiditas pasar saham.

Chief Investment Officer Danantara, Pandu Sjahrir, menyatakan lembaga investasi tersebut sebenarnya sudah mulai masuk ke pasar modal. Namun aktivitas investasi tersebut dilakukan secara bertahap. Selain itu, Pandu menyebut keterlibatan Danantara di pasar saham tidak selalu dilakukan secara langsung, tetapi juga melalui pihak ketiga.

“Untuk tahun ini semua aktivitas kita melalui third party fund managers yang sudah dipilih melalui track record yang baik, service yang baik, dan memiliki institutional capacity yang baik (termasuk strong back office),” ujar Pandu kepada Katadata.co.id seperti dikutip Rabu (11/3).

Pandu sebelumnya memastikan Danantara sudah masuk ke pasar modal sejak akhir tahun lalu. Namun ia menyebut aktivitas investasi itu dilakukan secara diam-diam agar tidak berdampak pada pergerakan saham tertentu.

Menurut mantan komisaris BEI itu saham yang menjadi sasaran investasi Danantara adalah emiten yang memiliki fundamental kuat, valuasi menarik, dan likuiditas yang baik. Meski demikian, ia tidak merinci saham apa saja yang telah dibeli maupun nilai investasi yang sudah ditempatkan di pasar modal.

Investment Specialist KISI Sekuritas Ahmad Faris Mu'tashim menjelaskan langkah Danantara masuk lewat pihak ketiga sangat dimungkinkan mengingat perannya sebagai sovereign fund. Pendekatan ini membuat nama Danantara tidak selalu muncul dalam laporan kepemilikan saham di atas 1%. Meski demikian, transparansi strategi investasi tetap menjadi sorotan karena hingga kini publik belum melihat laporan portofolio yang jelas.

Janji Menjadi Liquidity Provider

Salah satu janji yang paling disorot adalah rencana Danantara menjadi liquidity provider di pasar saham. Peran ini biasanya dilakukan oleh institusi yang aktif melakukan transaksi jual beli untuk menjaga likuiditas perdagangan saham tertentu. Pandu Sjahrir sempat menyebut opsi tersebut sedang didiskusikan, terutama untuk menempatkan dana dari dividen yang diterima Danantara.

Di sisi lain, otoritas bursa justru belum melihat aktivitas tersebut secara nyata. Direktur Perdagangan dan Pengaturan Anggota Bursa BEI, Irvan Susandy, sebelumnya menyatakan BEI masih menunggu realisasi investasi dari Danantara.

Bila menilik lebih jauh dari kacamata regulasi, peran sebagai liquidity provider tidaklah mudah dilakukan secara langsung oleh Danantara. Pjs Direktur Utama BEI, Jeffrey Hendrik, menjelaskan terdapat perbedaan pengertian liquidity provider dalam aturan resmi dengan konsep yang disampaikan Danantara.

“Kami harapkan aktifnya nanti Danantara, ya tidak harus menjadi liquidity provider yang berizin dan formal, tetapi aktif di pasar, mendukung pasar itu sudah sangat baik,” kata Jeffrey.

Untuk terlibat di pasar modal, Danantara tidak harus menjadi liquidity provider secara langsung. Namun lembaga negara yang baru berumur setahun itu bisa masuk melalui anak usaha.

Dalam praktiknya, aktivitas penyedia likuiditas tidak selalu tercermin dalam laporan kepemilikan saham karena transaksi berlangsung cepat dan bersifat sementara. Ekonom Universitas Paramadina Wijayanto Samirin menjelaskan aktivitas liquidity provider biasanya berlangsung sangat cepat dan bersifat sementara.

“LP tidak perlu memiliki saham dalam persentase besar, ia berperan melalui aktivitas membeli dan menjual saham dengan cepat, sehingga menstimulus likuiditas pasar,” ujarnya.

Namun ia juga menilai peran tersebut hanya efektif ketika pasar berada dalam kondisi normal. Saat pasar sedang sangat volatil dan didominasi sentimen negatif, intervensi liquidity provider menjadi kurang efektif karena tekanan jual jauh lebih besar dibanding minat beli.

Di sisi lain ia menyatakan, bila melihat tujuan Danantara membeli saham sebagai financial investor, Sovereign Wealth Fund (SWF) Indonesia itu perlu fokus membeli saham blue chip yang saat ini sedang undervalue akibat krisis teluk. Selain itu, jika Danantara berperan sebagai strategic investor, investasi seharusnya diarahkan pada sektor-sektor strategis yang terkait dengan ekosistem bisnisnya.

“Jika membeli saham sebagai liquidity provider, tidak perlu terlalu memilih, umumnya LP efektif jika membeli saham market cap kecil,” ujar Wijayanto.

Namun hingga kini, aktivitas investasi Danantara di pasar saham masih sulit dilacak secara jelas dari data kepemilikan maupun pola transaksi di bursa. Tanpa langkah investasi yang terlihat secara nyata, peran stabilisasi yang dijanjikan Danantara berpotensi hanya menjadi sinyal psikologis bagi pasar.

Efek Stabilitas atau Sekadar Sinyal Pasar?

Keterbatasan jejak investasi membuat sejumlah ekonom mempertanyakan sejauh mana Danantara benar-benar memainkan peran sebagai penopang stabilitas pasar. Guru Besar Fakultas Ekonomi dan Bisnis Universitas Andalas, Syafruddin Karimi, menilai jika intervensi hanya terkonsentrasi pada BUMN yang kinerjanya lemah, dampaknya terhadap stabilitas pasar akan sangat terbatas.

Menurut Syafruddin, pasar membutuhkan likuiditas pada saham berkapitalisasi besar yang menjadi penggerak indeks dan acuan investor global. Tanpa langkah tersebut, intervensi pasar akan lebih terlihat sebagai upaya menyelamatkan perusahaan tertentu daripada memperkuat pasar modal secara keseluruhan.

“Ketika dana publik justru masuk pada emiten yang merugi, pasar akan membaca langkah tersebut sebagai upaya menopang perusahaan tertentu, bukan memperkuat kedalaman pasar,” ujar Syafruddin.

Ia menilai, kondisi tersebut tidak memberi sinyal stabilisasi yang kuat bagi investor. Investor biasanya melihat peran liquidity provider melalui aktivitas yang mampu meredam volatilitas indeks dan menjaga kepercayaan pasar secara luas. Jika intervensi hanya terjadi pada segmen sempit, efeknya lebih menyerupai penyelamatan korporasi daripada penguatan pasar modal.

Untuk bisa menggerakkan pasar, Danantara dinilai perlu mengambil pendekatan yang lebih luas dan lebih strategis dalam berinvestasi agar benar-benar berfungsi sebagai penyangga pasar. Investasi tidak cukup diarahkan hanya pada emiten pelat merah yang menghadapi tekanan kinerja.

“Lembaga ini perlu masuk ke saham berkapitalisasi besar yang menjadi penggerak indeks, termasuk sektor perbankan, energi, telekomunikasi, dan komoditas yang memiliki fundamental kuat.”

Selain itu, Danantara perlu menerapkan strategi investasi berbasis portofolio yang profesional, transparan, dan berorientasi pada nilai jangka panjang. Penguatan tata kelola, publikasi strategi investasi yang jelas, serta diversifikasi ke sektor yang produktif akan meningkatkan kredibilitas lembaga tersebut.

Kritik juga datang dari Direktur Eksekutif Center of Economic and Law Studies (CELIOS), Bhima Yudhistira. Ia menilai langkah Danantara sejauh ini lebih banyak memberikan efek psikologis ketimbang intervensi nyata di pasar.

“Danantara ternyata bermain sangat aman, play safe tidak mau ambil risiko ketika market turun. Akhirnya Danantara berfungsi sebagai signaling effect saja, untuk menenangkan pasar tapi tidak terbukti,” kata Bhima.

Menurutnya, jika situasi ini terus berlanjut, investor bisa kehilangan kepercayaan terhadap sinyal stabilisasi yang disampaikan pemerintah. Ia menilai Danantara seharusnya juga berperan membantu perusahaan yang akan melakukan penawaran saham perdana atau initial public offering (IPO) sehingga dukungan tidak hanya terlihat di pasar sekunder.

Di tengah sorotan terhadap kinerja di pasar modal itu, Danantara berkeyakinan untuk selalu memberikan dukungan lantaran Bursa Indonesia dinilai memiliki prospek yang baik. Pandu menyatakan Danantara senantiasa hadir untuk mendorong pertumbuhan dan penguatan bursa.

“Keinginan kami juga untuk pasar modal Indonesia memiliki market deepening/likuiditas yang lebih baik dan more market transparency, and we want more institutional investors participant as well,” ujar Pandu.

Di tengah dinamika tersebut, Danantara sebenarnya memegang peran strategis sebagai pengelola aset negara. Namun tanpa transparansi strategi dan langkah investasi yang lebih luas, janji besar untuk menjadi penopang pasar modal berisiko hanya menjadi narasi tanpa aksi nyata.

Pada akhirnya, pasar akan menilai Danantara bukan dari pernyataan pejabatnya, tetapi dari jejak investasi yang benar-benar terlihat di bursa. Pertanyaannya, apakah Danantara akan benar-benar menjadi investor stabilisasi pasar atau sekadar berfungsi sebagai pengelola aset BUMN.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.