Mematut Potensi India, Pasar Raksasa Gas Dunia

India merupakan salah satu negara yang memiliki potensi pasar energi sangat besar. Data BP Stastitical Review Energy Outlook yang dirilis tahun ini, menempatkan India sebagai negara kedua setelah Tiongkok yang mengalami peningkatan konsumsi energi hingga 2035.

Pertumbuhan permintaan energi di negara tersebut bisa mencapai 129% hingga tahun 2035 atau 9% dari total konsumsi energi global. Padahal, pertumbuhan produksinya hanya 122% atau 5% dari produksi global. Alhasil, mengacu draf National Energy Policy 2017, peluang untuk mengekspor energi fosil, termasuk gas, ke India masih sangat terbuka.

Jika dirinci lebih lanjut, ada beberapa pemasok dan konsumen gas alam cair (LNG) di India. Artikel yang ditulis CEO Petronet LNG Ltd, A, K Balyan mengungkapkan, permintaan gas di India pada tahun 2029-2030 mencapai 713,49 mmscfd.

Yang paling besar untuk pemakaian pembangkit listrik yang mencapai 352,26 mmscfd. Kemudian pupuk sebesar 110,05 mmscfd, dan gas kota 85,61 mmscfd. Namun, gas kota dan pupuk mendapatkan subsidi, sehingga penting back-to-back dengan kemampuan beli dan harga yang ditetapkan oleh Pemerintah.

Di sisi lain, untuk memasok kebutuhan gas, India masih mengandalkan impor. Hingga tahun 2030 diproyeksikan 42% kebutuhan gas India adalah LNG. Adapun, impor gas pipa diproyeksikan hanya 6 – 7 %. Salah satu sebabnya, ketidakjelasan nasib proyek pipa gas yang melintasi empat negara sepanjang 1.418 kilometer: Turkmenistan – Afganistan – Pakistan – India.

Meski kontraknya sudah ditandatangani tahun 1995, proyek yang didukung Bank Pembangunan Asia (ADB) ini baru memulai titik pembangunannya di Turkmenistan 10 tahun kemudian. Situasi geopolitik dan gangguan keamanan menyebabkan ketidakpastian proyek pipa gas jalur sutera tersebut.

Saat ini, kapasitas terminal penerima regasifikasi di seluruh India adalah 16,50 mmtpa, masing masing dioperasikan oleh Petronet LNG dan Shell & Total di pantai barat negara itu. Berdasarkan proyeksi perhitungan keekonomian, kapasitas dan kebutuhan yang tinggi, maka terminal penerima LNG memerlukan tambahan kapasitas hingga 60,50 mmtpa. Dalam waktu dekat ada satu terminal regasifikasi LNG di pantai timur India (Gangavaram LNG Terminal) yang akan beroperasi dengan kapasitas 5 mmtpa.

Sementara itu, beberapa pola khas dalam struktur kontrak LNG di India adalah harganya dikaitkan dengan harga minyak jenis Brent. Adanya kompetisi efisiensi domestik dengan sumber energi lain, seperti batu bara untuk tenaga kelistrikan atau gas untuk transportasi perkotaan, serta tingkat efisiensi antara mengimpor pupuk atau mengolahnya di dalam negeri dari bahan baku gas, menyebabkan harga gas menjadi yang sangat dominan.

Penurunan harga minyak hingga 50% dalam 2 – 3 tahun terakhir serta belum adanya tanda kebangkitan harganya dalam beberapa tahun ke depan, mendorong perusahaan pembeli LNG di India menegosiasikan ulang harga gas yang telah disepakati. Dalam kunjungan Perdana Menteri Narendra Modi ke Amerika Serikat belum lama ini, masalah ini disampaikan kepada Presiden Donald Trump.

India saat ini memiliki beberapa kontrak jangka panjang 20 tahunan. Petronet LNG dan RasGas Qatar sebesar 7,5 mtpa, Petronet LNG dan Mobil Australia sebesar 1,44 mtpa dari Gorgon Project, GAIL dan Chenniere Energy (AS) sebesar 3,5 mtpa dan GAIL dengan Gazprom Rusia sebesar 2,5 mtpa. Sisanya, kontrak jangka pendek dan spot.

Neraca gas Indonesia

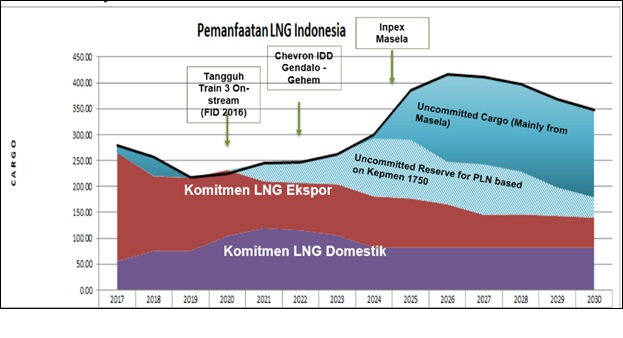

Kondisi berbeda dialami Indonesia. Neraca gas negara ini menunjukkan dalam waktu dekat akan terjadi defisit gas. Namun asumsi tersebut bersifat sangat makro dan agregat.

Dari sisi permintaan, terutama untuk kelistrikan diasumsikan dengan tingkat pertumbuhan ekonomi 6–7%. Atas asumsi itu, peningkatan permintaan LNG untuk mendukung proyek listrik 35 ribu MW sebesar 2–3%. Namun, fakta menunjukkan pertumbuhan ekonomi tidak seoptimistis proyeksi tersebut, serta pembangunan proyek kelistrikan tidak sesuai jadwal.

Alhasil gas yang dialokasikan untuk kelistrikan masih bersifat makro tanpa ada rincian volume dan jadwal penyerapan yang pasti. Penyerapan tahunan LNG domestik untuk kelistrikan dalam 5 tahun terakhir rata-rata hanya 77%.

LNG yang tidak terserap ini dapat mengganggu reservoir, fasilitas penyimpanan atau menjadi stress cargo yang harus dijual spot secara eceran terdesak. Tahun 2017, alokasinya sebesar 62 kargo, baik secara langsung ke PLN maupun melalui Pertamina.

Terhadap gas pipa, asumsi yang dipakai adalah permintaan tinggi dari pengguna gas lain, seperti industri, pupuk dan petrokimia. Daya serap gas oleh industri nasional sangat sensitif dengan harga gas, ketersediaan infrastruktur, kompetisi dengan sumber energi primer lainnya, serta daya serap pasar terhadap produk akhirnya.

Rata-rata penyerapan tahunan gas pipa dalam lima tahun terakhir sekitar 80%. Tahun 2017, selisih gas yang tidak terserap dari kontrak yang telah dialokasikan untuk lifting minyak, pupuk, kelistrikan dan industri berkisar 700 BBTU/ hari.

Dari aspek pasokan, ada proyeksi sebagian besar gas dari Tangguh, Chevron IDD dan Masela, akan dialokasikan untuk kelistrikan, pupuk dan petrokimia. Namun, langkah-langkah konkrit pembangunan fasilitas petrokimia belum kelihatan, dan kemampuan serap gas untuk pupuk dan industri masih belum optimal.

Untuk gas yang dari Masela, misalnya. Salah satu alasan perubahan skenario pengembangan pemrosesan LNG dari pola offshore (lepas pantai) menjadi onshore (darat), adalah menganggap gas yang diproduksi bisa menjadi penggerak pembangunan kawasan Indonesia Timur, seperti pabrik pupuk, petrokimia dan lain-lain.

Padahal, persoalannya bukan sesederhana itu. Apa dan dimana kawasan ekonomi khusus yang akan dibangun? Bagaimana dengan penyediaan fasilitas pendukung? Pabrik apa dan siapa yang sudah berkomitmen memanfaatkannya dan berapa harganya?

Sebagai perbandingan, kilang Tangguh LNG di Papua juga di darat, tetapi tidak sedikitpun gas yang dapat diserap dan dimanfaatkan di pulau tersebut. Jadi, lagi-lagi persoalannya adalah, apakah sudah ada offtaker (pembeli), pengguna akhir dan fasilitas pendukung, seperti jalan, pelabuhan, kelistrikan, fasum dan lain-lain?

Strategi pemasaran LNG ke India

Karena itu, Indonesia perlu menjajaki pasar gas nontradisional atau di luar Jepang, Korea, Taiwan dan Tiongkok. India adalah salah satu potensi pasar tersebut. Jarak yang relatif dekat dengan India, bahkan memiliki batas maritim dengan di lepas pantai Nicobar – Andaman – Aceh, akan memberikan manfaat geostrategis.

Ada empat strategi pemasaran LNG yang dapat dijalankan. Pertama, SKK Migas bersama kontraktor kontrak kerja sama (KKKS) melakukan penilaian terhadap pasar India. Penasihat profesional dapat ditunjuk untuk membantu dalam menilai pasar tersebut.

Mereka akan bertugas memetakan potensi pasar, kesiapan infrastruktur setempat, model kontrak (commercial contract) yang lebih baik di India, kompetitor saat ini maupun ke depan, dan penjajakan ke pembeli potensial.

Kedua, sesuai dengan semangat pada Peraturan Menteri Energi dan Sumber Daya Mineral (ESDM) Nomor 6 tahun 2016 tentang Ketentuan dan Tata Cara Penetapan Alokasi dan Pemanfaatan serta Harga Gas Bumi, Kementerian ESDM harus aktif berperan dibantu oleh SKK Migas.

Perlu ada koordinator tunggal, agar portofolio gas dari Indonesia memiliki posisi tawar yang lebih baik. Hal ini penting, karena Pertamina, PLN dan KKKS selama ini berjalan dan menjajaki pasar sendiri-sendiri. Akibatnya, gas dari Indonesia saling bersaing memperebutkan pangsa pasar yang sama.

Ketiga, pemerintah dan SKK Migas harus mendorong KKKS untuk tidak hanya berebut di pasar tradisional, atau memilih menjual kepada pedagang perantara/ portfolio player.

Keempat, untuk jangka pendek, sehubungan dengan potensi kargo-kargo yang tidak terserap di pasar domestik, fleksibilitas harus diberikan dalam pemasarannya, agar tidak menjadi distress cargo.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.

Catatan Redaksi:

Katadata.co.id menerima tulisan opini dari akademisi, pekerja profesional, pengamat, ahli/pakar, tokoh masyarakat, dan pekerja pemerintah. Kriteria tulisan adalah maksimum 1.000 kata dan tidak sedang dikirim atau sudah tayang di media lain. Kirim tulisan ke opini@katadata.co.id disertai dengan CV ringkas dan foto diri.