Menakar Gelembung Valuasi Saham Unicorn di Bursa

Hari perdana kehadiran PT Bukalapak.com Tbk di Bursa Efek Indonesia (BEI) pada 6 Agustus lalu sudah menuai berkah. Seiring lonjakan harga sahamnya, valuasi alias nilai kapitalisasi pasar all-commerce ini sudah mengembang 26% atau Rp 22,5 triliun dalam satu hari menjadi Rp 109,25 triliun. GoTo dan sejumlah unicorn lain yang berencana melangsungkan penjualan saham perdana ke publik atau IPO dalam waktu dekat ini, berpeluang mengulangi kisah sukses lonjakan nilai perusahaan tersebut.

Meski begitu, belum tentu nilai perusahaan itu bakal terus mengembang atau minimal awet nilainya dalam waktu lama. Seiring fluktuasi harga sahamnya, nilai pasar unicorn di bursa saham juga bisa merosot.

Seperti nasib yang menimpa saham Bukalapak saat ini. Per 9 November lalu, harga sahamnya Rp 705 dengan nilai kapitalisasi pasar Rp 72,7 triliun, yang artinya berkurang Rp 14 triliun atau 16% dibandingkan saat pertama kali masuk bursa sebesar Rp 850 per saham dengan nilai pasar Rp 86,7 triliun.

Namun, manajemen Bukalapak tak khawatir dengan kembang-kempis nilai perusahaan hanya dalam kurun waktu tiga bulan terakhir. Sebaliknya, President Bukalapak Teddy Oetomo mengaku bersyukur dengan masuknya perusahaan ke bursa. "Kami jadi lebih transparan, dan tidak asal klaim (valuasi) lagi," katanya saat diwawancarai Katadata.co.id, pertengahan Oktober lalu.

Sebelum IPO dan masuk bursa saham, berdasarkan data CB Insights pada Februari 2021, valuasi Bukalapak sempat ditaksir US$ 3,5 miliar atau sekitar Rp 50 triliun. Tapi enam bulan berselang saat masuk bursa, valuasi atau nilai pasar emiten berkode BUKA ini sempat menembus Rp 100 triliun.

Di sisi lain, menurut Teddy, volatilitas harga saham wajar terjadi pada perusahaan teknologi. “Model bisnisnya sulit dipelajari karena sangat inovatif dan baru, tidak ada perbandingannya. Jadi biasanya perlu waktu bagi investor untuk mempelajarinya."

Pria yang pernah menjabat sebagai Head of Intermediary Business Schroders itu berpendapat, kalau investor telah memahami model bisnis teknologi, biasanya harga saham perusahaan pun akan terkerek naik.

Ditambah lagi kalau kinerja perusahaan semakin meningkat. Teddy menyebut kinerja kuartal ketiga 2021 menjadi momen penting karena untuk pertama kalinya Bukalapak melansir laporan keuangan pasca-IPO.

Meski masih menderita rugi bersih Rp 763 miliar hingga akhir Juni 2021, dia optimistis rapor keuangan kuartal ketiga 2021 Bukalapak bakal lebih bagus seiring peningkatan kinerja usaha dan pendapatannya.

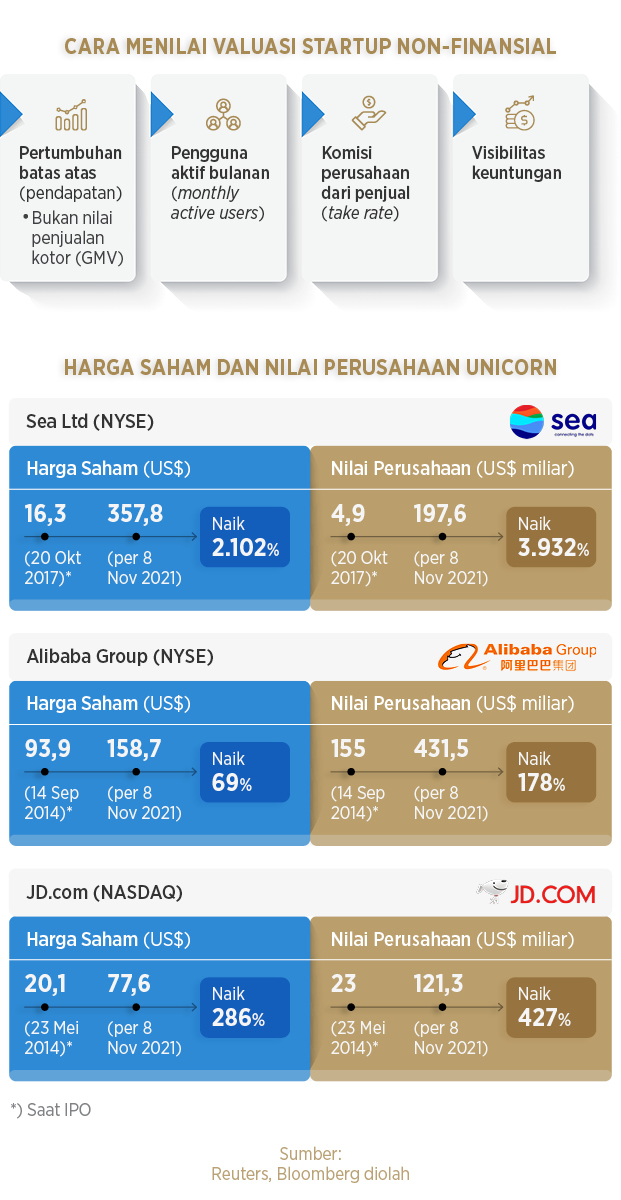

Menurut Komisaris BEI Pandu Sjahrir, mengukur nilai perusahaan atau valuasi tidak bisa hanya mengacu kepada kinerja unicorn atau perusahaan teknologi yang masih merugi. Ia mencontohkan induk usaha Shopee, yaitu Sea Limited, yang berbasis di Singapura.

Rapor keuangan Sea sama dengan Bukalapak saat ini, alias sama-sama merugi. Namun, sejak tercatat di bursa New York, Amerika Serikat (AS), tahun 2017 silam, harga saham Sea sudah melambung tinggi dari harga IPO sebesar US$ 16,26 per saham.

Dalam setahun terakhir, harga sahamnya meroket 111,6% menjadi US$ 357,8 dengan nilai kapitalisasi pasar saat ini US$ 197,6 miliar atau setara Rp 2.825 triliun.

Lantas, apa yang memantik lonjakan saham Sea sehingga nilai perusahaan melambung tinggi meski kinerja keuangannya masih merugi? Menurut Pandu, yang juga menjabat Presiden Komisaris Sea Group Indonesia, nilai dan prospek pertumbuhan kinerja Sea terlihat jelas. "Investor pun melihat model bisnisnya sudah terbukti menciptakan nilai ekonomi."

Hitungan valuasi perusahaan teknologi

Jika kinerja merugi tak bisa jadi satu pegangan, apa dan bagaimana cara menakar valuasi atau nilai perusahaan teknologi, terutama bagi perusahaan yang bakal masuk bursa saham? Pertanyaan ini didengungkan banyak investor saham ketika menyambut kabar bakal ramainya IPO unicorn dan perusahaan teknologi di bursa saham Indonesia dalam setahun ke depan.

Rumus valuasi setiap perusahaan teknologi ternyata tak seragam, karena tergantung sektor industri dan varian usahanya. Teddy mengatakan, valuasi Bukalapak ditetapkan berdasarkan hasil diskusi dengan para penjamin emisi (underwriter).

Valuasi saham tidak hanya berdasarkan pada matriks tunggal (single matrix), melainkan dari sejumlah perhitungan matriks. Di antaranya: Enterprise Value to Gross Merchandise Value (EV dibandingkan GMV), EV dibandingkan Total Processing Value (EV to TPV), EV dibandingkan pendapatan, dan EV dibandingkan laba kotor (EV to gross profit).

Bahkan, dalam valuasi atau menakar nilai perusahaan, penjamin emisi membikin proyeksi keuangan Bukalapak di masa mendatang. Tujuannya untuk memprediksi arus kas terdiskonto atau discounted cash flow (DCF).

DCF merupakan metode valuasi saham yang digunakan untuk memperkirakan nilai investasi berdasarkan arus kas masa depan berdasarkan nilai sekarang.

Setelah mengantongi beberapa versi valuasi, penjamin emisi membuat rentang harga penawaran saham perdana yang dianggap adil. Berbekal rentang harga itu, perusahaan dan penjamin emisi menawarkan saham IPO Bukalapak kepada para calon investor besar.

Melalui proses yang disebut bookbuilding itu, bakal diketahui seberapa besar animo investor dan responnya terhadap rentang harga penawaran saham. “Harga sebenarnya berdasarkan permintaan para investor. Pada akhirnya, harga terbentuk berdasarkan permintaan dan penawaran,” kata Teddy.

Sebagai gambaran, saat IPO Bukalapak mengajukan harga penawaran pada rentang Rp 750 - Rp 850 per saham. Animo investor sangat tinggi hingga dikabarkan terjadi kelebihan permintaan hingga empat kali. Alhasil, Bukalapak mematok saham IPO pada harga tertingginya, yakni Rp 850 per saham.

Namun, sebenarnya masih banyak perdebatan di kalangan pelaku pasar modal mengenai valuasi unicorn. Analis Teknikal Senior PT Korea Investment and Sekuritas Indonesia Anton Hermansyah menyebut, para investor tradisional menganggap hitung-hitungan tersebut membuat harga saham perusahaan teknologi menjadi mahal. Sedangkan investor futuris berpendapat, cara pandang valuasi perusahaan brick and mortar terlalu kuno.

Contohnya IPO Bukalapak, yang menjual 25,8 miliar saham atau 25% dari total saham ke publik. Jumlah saham beredar BUKA sebelum IPO mencapai 77,3 miliar saham. Setelah menjadi perusahaan publik, jumlahnya bertambah jadi 103,1 miliar saham.

Kalau jumlah saham beredar ini digunakan untuk membagi total ekuitas, maka akan didapat nilai buku per saham atau book value per share (BVPS) sebesar Rp 22,1 per saham. Angka ini jauh lebih kecil dari nilai dasar saham baru Rp 50 per saham.

BUKA menawarkan saham perdana dengan harga Rp 850. Jadi, rasio harga saham berbanding nilai buku atau price to book value (PBV) BUKA sebesar 36,2 kali.

Rasio tersebut fantastis dibandingkan saham teknologi lain, seperti PT Indointernet Tbk atau EDGE sebesar 15,9 kali, PT Solusi Sinergi Digital Tbk alias WIFI 4,8 kali, dan PT Kioson Komersial Indonesia Tbk alias KIOS (12,2 kali).

Kondisi anomali khusus untuk saham perusahaan teknologi PT DCI Indonesia Tbk (DCII), yang PBV-nya sudah selangit sebesar 153,2 kali. “Investor tradisionalis melihat secara logika, harga sudah terlalu mahal, PBV 10 kali saja sudah terlalu mahal untuk perusahaan di Indonesia,” kata Anton.

Tapi, investor futuris melihat tingginya harga saham BUKA sebagai kewajaran mengingat potensi pertumbuhan ekonomi digital di Indonesia.

Kalau Bukalapak bertahan dan mengalahkan pesaingnya, maka pertumbuhan akan menjadi semakin pesat. Untung akan datang dengan sendirinya karena sudah tidak perlu ‘bakar uang’ untuk menghimpun pelanggan.

Peneliti sekaligus Manajer Pengembangan Bisnis Bursa Efek Indonesia (BEI) Poltak Hotradero mengatakan, model new economy business menimbulkan pergeseran terhadap cara menghitung valuasi perusahaan.

Pada pola pikir zaman dulu, perusahaan konvensional sangat bergantung pada aset tangible atau berwujud. Pendapatan yang dihasilkan sangat berpusat pada aset tersebut.

Sedangkan unicorn, meskipun bervaluasi besar, tidak memiliki aset berwujud. Asetnya justru intangible dan dianggap poin penting dalam pertumbuhan perusahaan.

Aset tak berwujud itu adalah data dan preferensi konsumen. “Data menjadi tambang emas bagi perusahaan new economy. Kekuatannya ada pada kualitas data yang sangat presisi serta penggunaannya untuk pengembangan bisnis yang berujung pada layanan keuangan,” kata Poltak.

Pada akhirnya, jumlah pengguna layanan unicorn menjadi aset sekaligus acuan dalam perhitungan valuasi. Hal ini juga menjawab alasan perusahaan rintisan gemar melakukan aksi ‘bakar uang’ semata-mata untuk mengakuisisi jumlah pengguna.

Di sisi lain, investor juga bisa meneropong prospek saham unicorn dengan mengamati penggunaan dana hasil IPO. Apakah dananya untuk akuisisi, efisiensi, masuk ke pasar dan produk baru, atau kolaborasi dengan pemain lama. "Jika dianggap produktif dan menunjang ekspansi bisnis, artinya punya prospek,” ujar Poltak.

Sebagai perbandingan, investor dapat melihat perjalanan bisnis Amazon.com. Saat ini, kapitalisasi pasar e-commerce asal AS itu sudah menembus US$ 1 triliun. Padahal, kinerja keuangannya terus merugi selama 20 tahun.

Kerugian timbul bukan karena tidak menghasilkan pendapatan, tetapi belanja perusahaan terus membengkak untuk membiayai pengembangan teknologi dan dinamika bisnis yang cepat. Diversifikasi bisnis dibutuhkan demi meningkatkan daya saing dengan perusahaan lain.

Kunci Pertumbuhan Unicorn

Pada dasarnya, hampir seluruh model bisnis unicorn mengandalkan platform yang dicirikan oleh efek jaringan (network effects). Platform akan menghasilkan nilai apabila dapat mencocokkan pelanggan dengan kebutuhannya.

Nilai platform untuk pelanggan tergantung pada jumlah vendor dan penyedia layanan yang sudah ada. Demikian pula, vendor menentukan nilai platform berdasarkan jumlah pelanggan yang sudah ada.

Jadi, untuk terus tumbuh, platform perlu membangun massa kritis di kedua sisi pasar. Namun, begitu platform menjadi dominan, hal itu bisa menjadi kekuatan yang hampir mustahil disingkirkan oleh pesaingnya. Ujungnya, model bisnis unicorn menciptakan struktur pemenang yang menguasai seluruh pasar.

Berdasarkan hasil penelitian NFX, perusahaan modal ventura asal AS, efek jaringan ini telah melahirkan perusahaan teknologi raksasa di negara maju, antara lain: Google, Facebook, Apple, Amazon, Microsoft, Uber, dan Airbnb.

Kondisi tersebut juga didukung oleh penggunaan pembelajaran mesin otomatis dan analitik yang digerakkan oleh kecerdasan buatan (AI). Dengan begitu pengembangan produk, layanan, harga, personalisasi, dan target iklan terus berjalan.

Perusahaan raksasa teknologi AS mencapai valuasi tertinggi sepanjang masa sejak 1994. Mayoritas perusahaan memiliki keunggulan yang serupa, yakni berbentuk bisnis efek jaringan.

“Selama 23 tahun terakhir, efek jaringan telah menyumbangkan sekitar 70% dari penciptaan nilai dalam teknologi,” demikian tertulis dalam laporan penelitian NFX.

Laporan tersebut juga menyebut, sebanyak 336 perusahaan digital yang didirikan sejak internet tersedia pada 1994 sampai 2017 kini bernilai lebih dari US$ 1 miliar. Seluruhnya memenuhi kriteria efek jaringan.

Tim produksi

Koordinator:Sorta Tobing

Penulis:Agustiyanti, Desy Setyowati, Lavinda, Rezza Aji Pratama

Editor:Yura Syahrul, Aria W Yudhistira

Desain Grafis:Lambok Hutabarat, Pretty J. Zulkarnain

Ilustrasi:Joshua Siringo-ringo

Teknologi Informasi:Firman Firdaus, Mariana Garcia, Maulana