Asa Elnusa (ELSA) Genggam Laba Triliunan di Tengah Geliat Ladang Migas

Emiten Grup PT Pertamina, PT Elnusa Tbk (ELSA) menargetkan capaian laba hingga Rp 1 triliun dalam satu hingga dua tahun ke depan seiring optimisme terhadap bisnis di ladang migas yang kian menggeliat. Optimisme ini juga tercermin pada gerak saham ELSA yang melonjak 15,74% secara year to date (ytd) dengan kapitalisasi pasar tembus Rp 3,65 triliun.

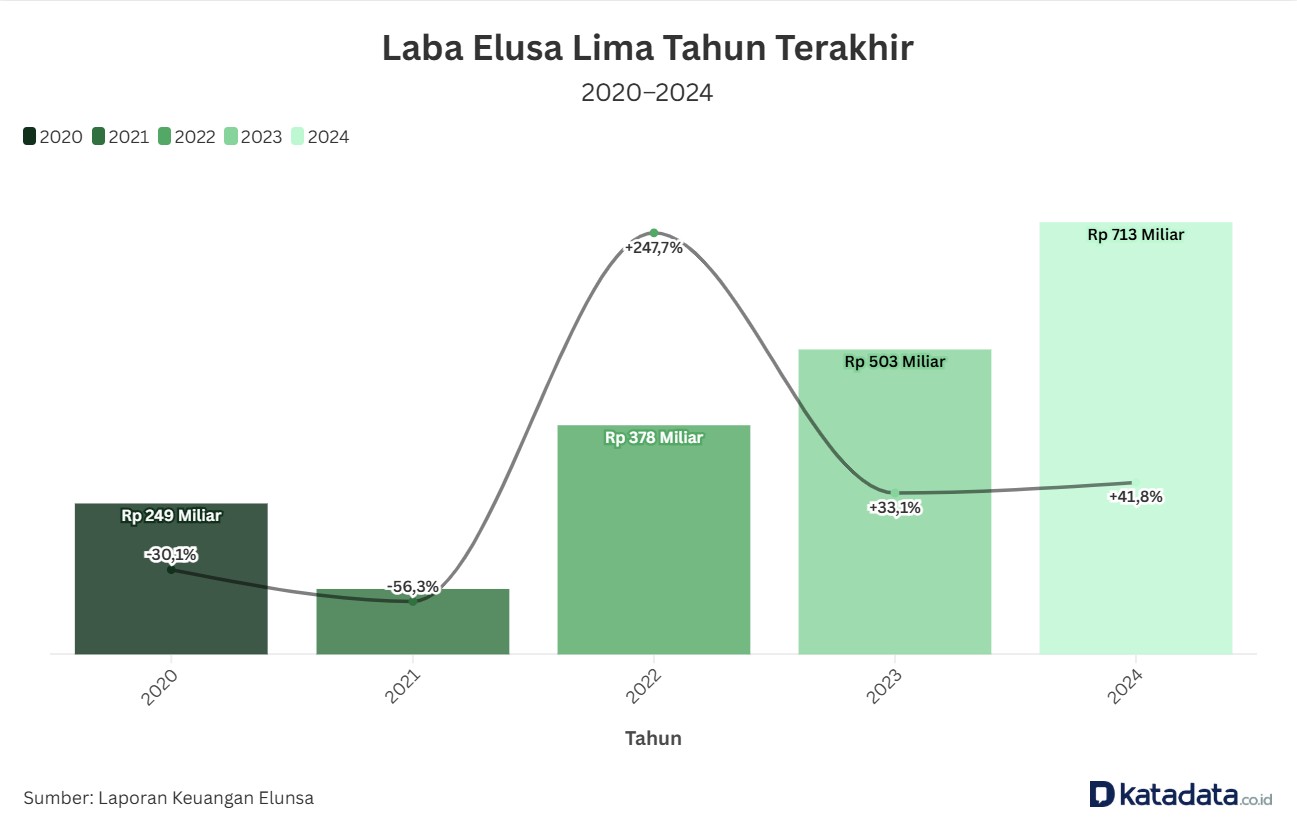

Lewat sejumlah proyek strategis yang digarap sepanjang 2025–2026, berbagai upaya dilakukan Elnusa untuk memperkuat ekspansi bisnis jasa energi. Apabila menilik laporan kinerja tahun buku 2024, Elnusa mencatat kenaikan laba bersih 41,8% year-on-year (yoy) menjadi sebesar Rp 713,67 miliar.

Dengan target laba Rp 1 triliun, Elnusa membidik kenaikan laba hingga 40% dari realisasi tahun buku 2024.

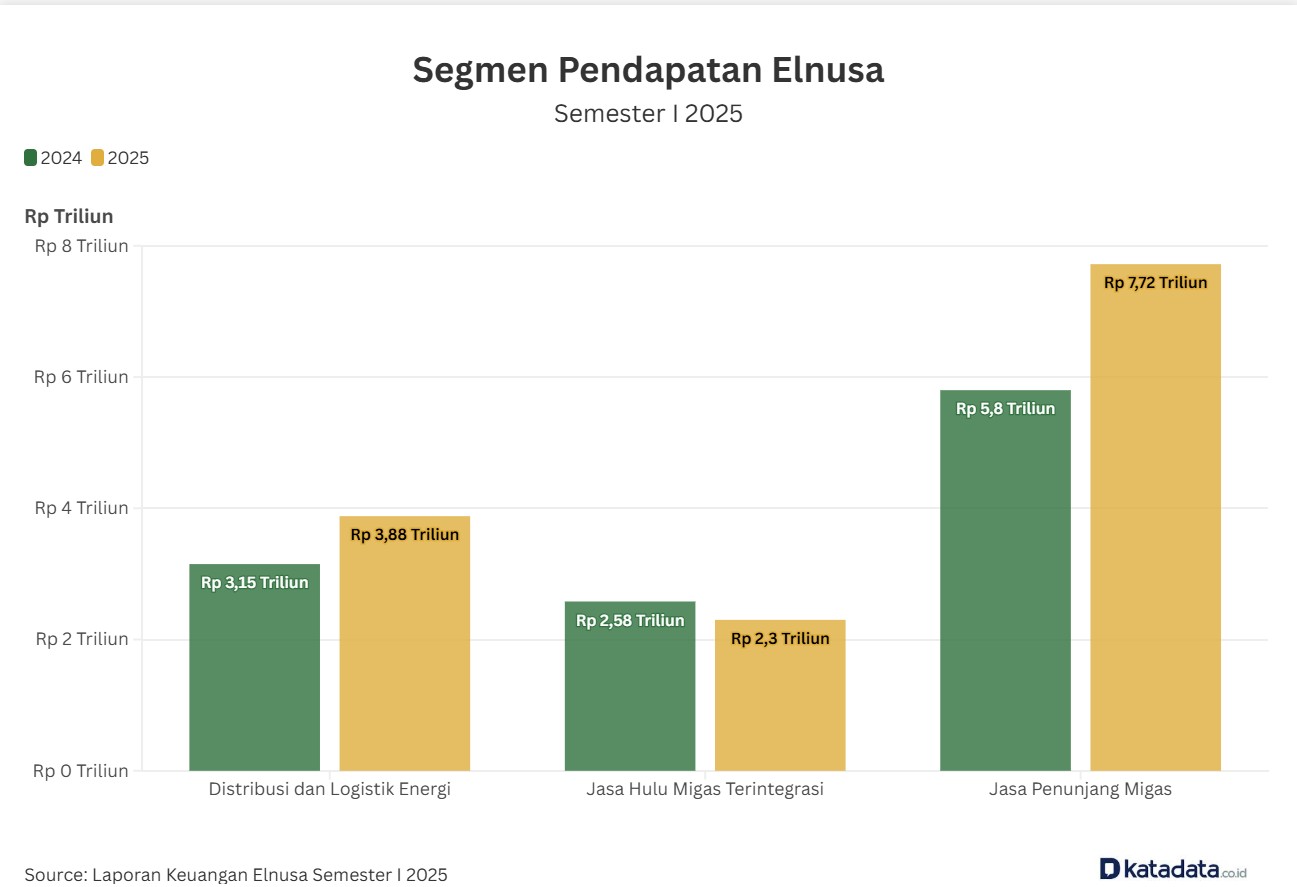

Seiring dengan kenaikan laba, Elnusa menjaga tren pertumbuhan pada pendapatan usaha. Perusahaan tercatat meraup pendapatan Rp 6,96 triliun sepanjang semester pertama 2025.

Torehan itu naik 10,3% secara year on year (yoy) dari periode yang sama 2024 lalu sebesar Rp 3,17 triliun. Secara rinci, segmen penjualan barang serta jasa distribusi & logistik energi menyumbang paling besar.

Merujuk laporan keuangan perseroan, penjualan barang serta jasa distribusi dan logistik energi tercatat sebanyak 56% dari total pendapatan. Capaian ini ditopang oleh peningkatan bisnis trading BBM industri dan layanan transportasi BBM.

Lalu segmen jasa hulu migas menyumbang 33% dengan tetap menjaga kinerja lewat layanan teknis dan proyek strategis. Sementara segmen jasa penunjang migas berkontribusi 11%, didorong oleh bisnis fabrikasi, dukungan marine, hingga layanan warehouse dan data management.

Sedangkan anggaran belanja modal atau capital expenditure (capex) Elnusa mencapai Rp 594 miliar pada tahun ini. Mayoritas dana atau mencapai 57% akan digunakan untuk investasi upstream dan layanan pendukung, lalu 31% untuk distribusi energi dan logistik, serta 12% untuk nonproject dan pengembangan bisnis baru.

Direktur Utama Elnusa, Bachtiar Soeria Atmadja, mengatakan perusahaan terus melakukan evaluasi sesuai perkembangan kinerja perusahaan dan kondisi pasar energi.

“Target tersebut (laba Rp 1 triliun) masih menjadi acuan strategis, namun kami juga mempertimbangkan potensi kenaikan seiring peluang dan proyek baru yang sedang dijalankan,” kata Bachtiar kepada Katadata.co.id, Selasa (12/8).

Perkuat Jasa Hulu Migas

Sepanjang 2025–2026, Elnusa menargetkan sejumlah proyek strategis. Bachtiar mengatakan perseroang tengah membangun fasilitas energi, pengadaan peralatan pendukung jasa hulu terintegrasi seperti Coiled Tubing Unit (CTU), Logging Tools, dan Cementing Unit, serta peningkatan layanan eksplorasi migas.

Sejumlah kontrak jangka panjang juga telah diamankan, di antaranya pengeboran di blok Offshore Southeast Sumatera (OSES) dan survei seismik di wilayah kerja Medco Energi. Investasi ini, menurut Bachtiar, menjadi bagian dari strategi perusahaan untuk memperkuat peran Elnusa dalam sektor energi nasional. Aksi itu juga akan meningkatkan laba bersih perusahaan.

Sejalan dengan ambisi itu, Direktur Pengembangan & Usaha Elnusa, Arief Riyanto, menyampaikan selain proyek di Offshore Southeast Sumatera (OSES) dan survei seismik di wilayah kerja Medco Energi, Elnusa juga tengah mengerjakan berbagai proyek strategis lainnya, termasuk survei seismik di sejumlah wilayah penting di Indonesia.

Sepanjang 2024, Elnusa telah menyelesaikan sejumlah proyek besar seperti survei 2D Amalia dan Amalia Extension, survei 3D Balam Southeast untuk Pertamina Hulu Rokan, survei 3D Kepuh untuk Pertamina EP Zona 7, serta survei 3D Offshore Bone dan SE Seram yang rampung lebih cepat dari target.

Tak hanya di sektor migas, perusahaan juga mulai memperluas layanan geosains ke sektor nonmigas. Salah satunya melalui proyek survei 2D dan 3D perdana di area konsesi tambang batu bara di Tanah Laut, Kalimantan Selatan. Arief mengatakan kedepannya Elnusa membuka peluang kerja sama dengan berbagai mitra, baik nasional maupun internasional.

“Selama itu dapat memberikan nilai strategis, memperkuat kompetensi, dan mendukung kemandirian energi nasional,” ungkap Arief kepada Katadata.co.id, Jumat (15/8).

Adapun pemerintah menargetkan lifting minyak sebesar 1 juta barel per hari (bopd) dan lifting gas 12 miliar kaki kubik per hari (BSCFD) pada 2030. Sedangkan pemerintah dan DPR menetapkan target lifting minyak 605.000–620.000 bopd dan lifting gas 953.000–1.017 juta barel setara minyak per hari atau barrel of oil equivalent per day (boepd) dalam asumsi dasar makro Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2026.

Rektor Institut Teknologi PLN (ITPLN) sekaligus pengamat energi, Iwa Garniwa, menilai target pemerintah berdampak positif bagi Elnusa seiring dengan arah perusahaan mengerek kontribusi hulu migas bagi pendapatan Elnusa.

Iwa mengatakan capaian Elnusa sepanjang semester pertama 2025 dengan pendapatan Rp 6,9 triliun, tumbuh 10% mencerminkan kinerja yang solid di tengah tantangan industri migas dan ketidakpastian ekonomi global.

Menurutnya, kenaikan target produksi siap jual atau lifting migas berpotensi membuka lebih banyak proyek bagi Elnusa sehingga pendapatannya berpeluang besar akan melonjak. Selain itu, kinerja operasional perusahaan juga tercatat positif melalui sejumlah pencapaian penting pada layanan survei seismik, wireline, dan well testing.

“Dan juga strategi yang adaptif yang mana Elnusa telah menetapkan program strategis untuk memperkuat kinerjanya hingga akhir tahun, termasuk fokus pada Health, Safety, Security, and Environment (HSSE) dan penguatan lini bisnis,” kata Iwa ketika dihubungi Katadata.co.id, Rabu (13/8).

Senada dengan Iwa, Direktur Eksekutif Reforminer Institute, Komaidi Notonegoro, menilai kenaikan target lifting minyak nasional akan berdampak positif terhadap kinerja Elnusa (ELSA). Menurutnya, sebagai penyedia jasa penunjang hulu migas, Elnusa akan terdorong seiring meningkatnya aktivitas eksplorasi, eksploitasi, maupun produksi.

Ia menilai kenaikan investasi dan produksi diperkirakan juga menambah kebutuhan layanan pengeboran, menara bor atau rig, serta jasa penunjang lainnya yang menjadi segmen usaha utama perseroan.

“Jadi artinya dampaknya pasti akan meningkatkan ekspektasi bisnis secara keseluruhan dari jasa penunjang termasuk Elnusa,” kata Komaidi kepada Katadata.co.id.

Demi mempertahankan posisinya di tengah persaingan ketat jasa migas, Elnusa menjadikan teknologi dan inovasi sebagai senjata utama dalam menghadapi kompetisi global. Misalnya perseroan melakukan transformasi operasional melalui digitalisasi proses, optimalisasi sumber daya, serta diversifikasi layanan ke sektor nonmigas seperti panas bumi dan batu bara.

Angin Segar Investasi Hulu Migas

Stockbit Sekuritas memproyeksikan nilai investasi di sektor hulu migas Indonesia akan terus naik setidaknya dalam lima tahun mendatang dan membawa angin segar bagi bisnis jasa migas sehingga mengerek kinerja Elnusa.

Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas) mencatat realisasi investasi hulu migas hingga semester pertama 2025 mencapai US$ 7,19 miliar atau sekitar Rp 116,98 triliun. Namun, realisasi investasi itu baru berkontribusi 43,6% dari target yang dipatok pemerintah sebesar US$ 16,5 miliar tahun ini.

Angka realisasi investasi semester I 2025 ini naik 28,6% yoy dari periode yang sama tahun sebelumnya di angka US$ 5,59 miliar. Investment Analyst Stockbit Sekuritas, Hendriko Gani, menilai pertumbuhan investasi dan aktivitas hulu migas akan berdampak positif bagi pendapatan dan margin segmen hulu migas Elnusa. Selama ini pendapatan Elnusa sebagian besar berasal dari segmen distribusi BBM yang berkontribusi hingga 56%.

Hendriko menyebut berbeda dengan produsen migas yang laba bersihnya cenderung fluktuatif mengikuti harga minyak, model bisnis Elnusa lebih stabil. Apalagi klien Elnusa meliputi produsen migas dengan sumur onshore dan offshore, di mana biaya impas sumur onshore relatif lebih rendah dibandingkan offshore.

“Model bisnis ELSA relatif lebih stabil jika regulasi yang lebih longgar terhadap penggunaan dan pengembangan industri migas,” ujar Hendriko.

Rencana Merger Elnusa–Pertamina Drilling Services (PDSI)

Selain pertumbuhan kinerja secara organik, ELSA juga berpotensi mendapatkan katalis pertumbuhan secara anorganik melalui merger/akuisisi. PT Pertamina Hulu Energi (PHE), induk usaha Elnusa, sebelumnya telah menunjuk konsultan untuk mengkaji kemungkinan menggabungkan unit usaha atau merger antara Elnusa dan PT Pertamina Drilling Services Indonesia (PDSI).

Merespons aksi korporasi itu, Direktur Pengembangan & Usaha Elnusa, Arief Riyanto menyampaikan keputusan terkait rencana merger atau akuisisi sepenuhnya berada di ranah holding, yakni PT Pertamina (Persero) dan PHE sebagai pemegang saham mayoritas.

Ia mengatakan Elnusa menyerahkan seluruh keputusan aksi korporasi kepada pemegang saham dan berkomitmen mendukung kebijakan yang sejalan dengan kepentingan perusahaan serta memberikan nilai tambah bagi pemangku kepentingan.

Di sisi lain, Corporate Secretary PT Pertamina Hulu Energi, Hermansyah Y. Nasroen, menjelaskan sebagai subholding upstream, perusahaan fokus pada pencarian sumber minyak dan gas untuk mendukung ketahanan energi nasional dan mengutamakan optimalisasi kinerja masing-masing entitas di lingkup Subholding Upstream.

“Adapun untuk rencana sinergi bisnis masih dalam proses kajian,” ungkap Hermasyah ketika dihubungi Katadata.co.id, Jumat (15/8).

Laba Berpotensi Melonjak 61,7%

Melihat dengan aksi korporasi itu, Stockbit Sekuritas menilai rencana merger antara ELSA dan PDSI berpotensi menjadi katalis positif bagi Elnusa.

Investment Analyst Stockbit Sekuritas, Hendriko Gani, menyebut PDSI memiliki lini usaha serupa di bidang pengeboran, sementara Elnusa juga memiliki segmen pendukung kegiatan hulu migas lain yang dinilai mampu menciptakan sinergi dan efisiensi jika digabungkan.

Hendriko memperkirakan penggabungan kedua perusahaan berpotensi meningkatkan laba bersih Elnusa hingga 61,7%, dengan asumsi laba PDSI tidak turun dari capaian 2023.

Merger ini bakal menjadi katalis positif jika dilakukan pada valuasi maksimum 6 kali price-to-earnings (P/E), sedikit di atas valuasi wajar Elnusa. Hal ini didasarkan pada margin profitabilitas PDSI yang lebih tinggi dari ELSA, sehingga PDSI layak diperdagangkan sedikit lebih premium dibandingkan ELSA.

“Jika akuisisi PDSI dilakukan pada valuasi di bawah hingga sedikit di atas valuasi wajar ELSA, kami menilai merger/akuisisi tersebut sebagai transaksi yang atraktif,” ucap Hendriko dalam risetnya, dikutip Senin (18/8).

Stockbit Sekuritas menilai jika PHE menggabungkan ELSA dengan PT PDSI melalui skema akuisisi, Elnusa perlu menyiapkan dana sekitar Rp 2,3 triliun. Apabila pembiayaan dilakukan dengan komposisi 30% kas internal dan 70% utang, kas Elnusa diperkirakan berkurang Rp 689 miliar, sementara liabilitas bertambah Rp 1,6 triliun. Kondisi ini akan mengubah posisi keuangan perseroan dari net cash menjadi net debt dengan rasio 0,04 kali.

“Meski demikian, kami menilai kinerja ELSA tidak akan terganggu, serta masih terdapat ruang bagi perseroan untuk terus berekspansi dan membagikan dividen dengan payout ratio 40%,” tambah Hendriko.

Prospek Bisnis Elnusa

Senior Equity Research Analyst Kiwoom Sekuritas, Sukarno Alatas, menyebut peluang torehan laba trilunan itu akan makin besar jika margin laba bersih (NPM) dapat ditingkatkan di atas 7% dari posisi saat ini. Prospek jangka pendek Elnusa didukung aktivitas pengeboran PT Pertamina Hulu Energi (PHE) dan stabilnya harga minyak. Sementara prospek jangka panjang akan bergantung pada diversifikasi layanan ke energi baru dan ekspansi regional.

“Dibanding kompetitor domestik, Elnusa unggul di diversifikasi bisnis namun margin masih di bawah pemain spesialis pengeboran, secara global masih tertinggal teknologi dari raksasa seperti Schlumberger, tapi lebih efisien biaya,” ucap Sukarno kepada Katadata.co.id, Rabu (13/8).

Tak hanya itu, Sukarno mengatakan Elnusa dalam 12 bulan ke depan ditopang sejumlah katalis positif seperti potensi kontrak baru, harga minyak yang tinggi, serta rencana merger dengan PDSI berpotensi menambah kapasitas pengeboran 20–30%. Namun, resikonya adalah dari turunnya harga minyak, keterlambatan tender, dan pelemahan rupiah.

Dengan asumsi target lifting RAPBN 2026, tambahan pendapatan bagi Elnusa diperkirakan mencapai Rp 220–440 miliar per tahun atau sekitar 5–10%. Ia memproyeksikan dampaknya pada laba bersih diperkirakan sebesar Rp 13–31 miliar dengan asumsi margin laba bersih (NPM) berada di kisaran 6–7%, terutama ditopang dari jasa pengeboran dan oilfield services.

Di samping itu, Stockbit Sekuritas memproyeksikan pendapatan segmen distribusi dan logistik energi Elnusa pada 2025 dapat tumbuh sekitar 22% secara tahunan (year on year). Investment Analyst Stockbit Sekuritas, Hendriko Gani, menyebut proyeksi tersebut didasarkan pada tiga faktor utama.

Pertama, adanya penambahan volume distribusi pada bisnis industrial marine (InMar) berdasarkan panduan manajemen Elnusa. Secara historis, ia melihat penugasan distribusi BBM InMar terbukti mampu mendongkrak kinerja, dengan peningkatan pendapatan segmen distribusi dan logistik sebesar 69% pada 2022, meskipun margin laba kotor di subsegmen ini relatif rendah.

Kedua, potensi pemulihan penjualan otomotif nasional pada 2025, di mana penjualan mobil dan motor diprediksi masing-masing naik 5% secara tahunan. Ketiga, penambahan depo dan stasiun BBM yang konsisten dilakukan Elnusa setiap tahun sehingga memperluas kapasitas distribusi perseroan.

“Hal ini berpotensi menambah volume throughput BBM serta pendapatan pada segmen distribusi dan logistik energi,” ucap Hendriko.

Dividen dan Rekomendasi Saham ELSA

Di sisi lain, apabila menilik kinerja sahamnya pada Jumat (15/8), saham ELSA naik 3,31% ke Rp 500. Volume yang diperdagangkan tercatat 71,75 juta dengan nilai transaksi Rp 71,57 miliar dan kapitalisasi pasarnya tembus Rp 3,65 triliun.

Sedangkan kinerja pergerakannya, saham Elnusa terangkat 4,17% dalam seminggu terakhir dan terapresasi 13,12% dalam enam bulan terakhir. Tak hanya itu, ELSA juga melesat 15,74% secara year to date (ytd).

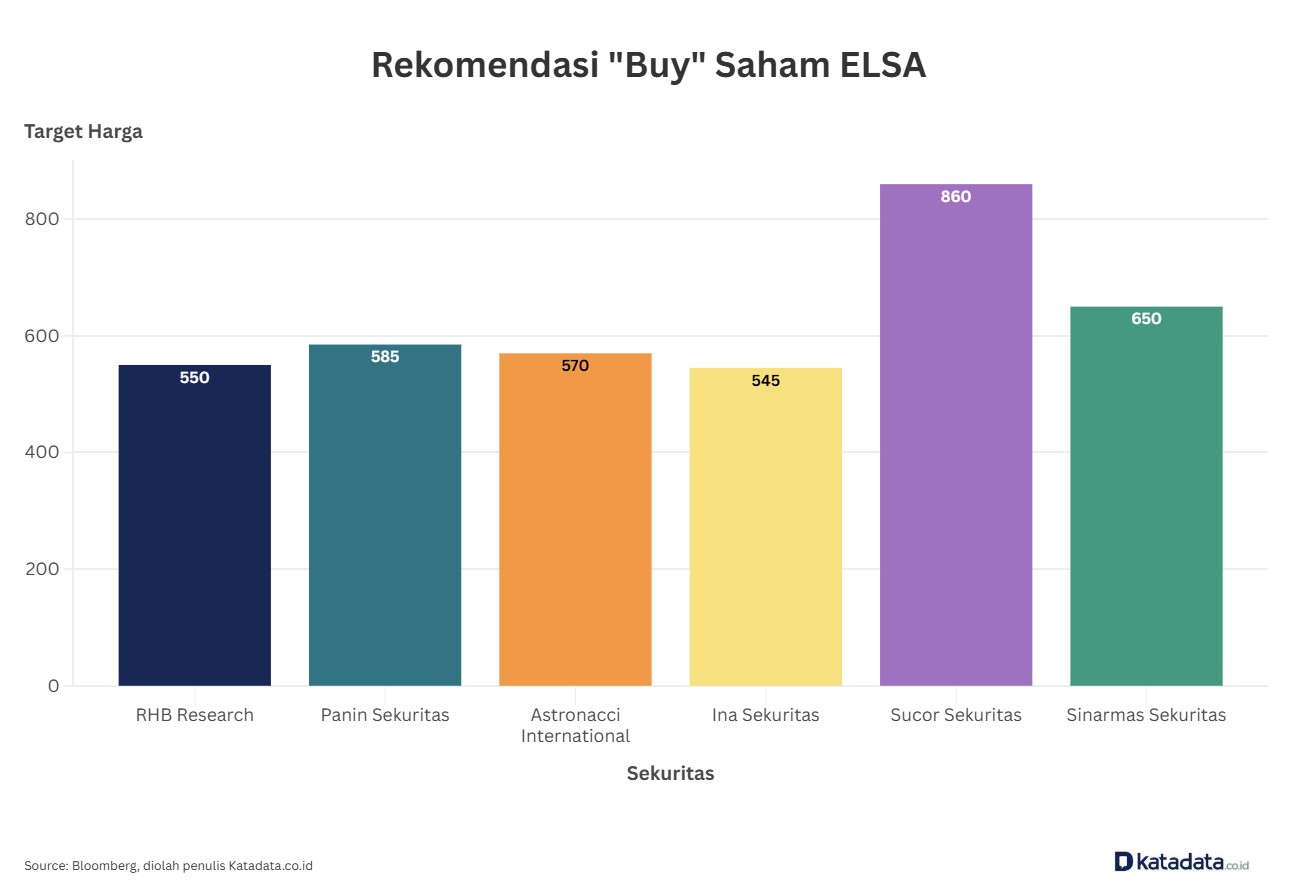

Sejumlah sekuritas merekomendasikan beli untuk saham berkode ticker ELSA. Berdasarkan konsesus Bloomberg, dari harga saham terakhir tercatat Rp 500 per lembar, sementara target harga 12 bulan ke depan rata-rata Rp 568,33 dan potensi kenaikan sebesar 13,7%. Last twelve months (LTM) return Elnusa mencapai 10,8%.

Sucor Sekuritas menargetkan harga saham ELSA bisa ke level Rp 860, diikuti PT Sinarmas Sekuritas Rp 650. RHB Research juga merekomendasikan beli dengan target harga ke Rp 550 dan hingga PT Astronacci International Rp 570 per saham.

Lalu analis Panin Sekuritas, Andhika Audrey merekomendasikan buy untuk saham ELSA dengan target harga Rp 585 per saham pada 2025, setara dengan implied EV/EBITDA 1,7 kali. Rekomendasi tersebut didorong oleh pertumbuhan signifikan di segmen distribusi dan logistik, terutama pada depo dan transportasi, peningkatan investasi hulu migas nasional yang mendorong eksekusi proyek jasa hulu serta sumur idle, serta kenaikan porsi pihak ketiga menjadi 22,2% per Juni 2025 dibandingkan 16,7% pada Juni 2024.

Sementara itu, Stockbit Sekuritas menilai saham Elnusa masih berpotensi mengalami re-rating, terutama jika harga minyak global kembali menguat. Berdasarkan catatan historis, valuasi P/E Elnusa menunjukkan korelasi kuat dengan pergerakan harga minyak Brent dalam 10 tahun terakhir.

Dengan asumsi re-rating P/E ke level 7 kali, saham Elnusa diperkirakan dapat diperdagangkan hingga Rp 715 per lembar.“Menawarkan upside sebesar hingga 60,3%,” tulis analis Stockbit Sekuritas, Hendriko, dalam risetnya.

Seiring dengan harga sahamnya yang terus naik, Elnusa juga konsisten membagikan dividen kepada pemegang sahamnya. Adapun dividen terakhir yang ditebar Elnusa yakni sebesar Rp 258,486 miliar atau setara Rp 39,11 per lembar saham.

Berikut rincian dividen Elnusa dalam lima tahun terakhir.

| Tahun Buku | Dividen per Lembar Saham (Rp) | Dividen Kas Total (Rp miliar) | Tahun Pembayaran | Rasio Dividen (%) |

| 2024 | 39,11 | 285,47 | 2025 | 42% |

| 2023 | 27,57 | 201,25 | 2024 | 40% |

| 2022 | 25,90 | 189,03 | 2023 | 20% |

| 2021 | 7,45 | 54,37 | 2022 | 20% |

| 2020 | 10,24 | 74,72 | 2021 | 20% |

Sumber: Data diolah oleh penulis Katadata.co.id

Investment Analyst Stockbit Sekuritas, Hendriko Gani, membeberkan anak usaha PHE itu berpotensi memberikan dividend yield sebesar 8–9% dalam beberapa tahun mendatang. Menurutnya, dengan kebutuhan belanja modal (capex) yang relatif rendah serta kondisi neraca keuangan yang kuat, ELSA diperkirakan mampu mempertahankan rasio payout dividen sebesar 40% untuk tahun 2025.

“Kami menilai asumsi tersebut tergolong konservatif, mengingat balance sheet ELSA yang masih cukup solid (net cash) dengan free cash flow tinggi,” ungkap Hendriko.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.