Matahari baru tergelincir di atas kios milik Kang Sarta yang terletak di Desa Kampung Pulo Besar, Karangsatu, Kabupaten Bekasi pada Minggu (21/6). Kios itu berada di desa yang dikelilingi bentangan sawah. Mayoritas penduduk bekerja sebagai petani dan pekerja penggarap sawah.

Siang itu sepasang suami istri baru saja menyelesaikan transaksi pengiriman uang kepada keluarga yang tinggal di kota berbeda. Di desa yang berjarak 26 kilometer dari ibu kota kabupaten itu urusan keuangan kini bisa diselesaikan hanya beberapa langkah dari rumah.

Tak lama setelah keluarga muda itu pergi, seorang ibu paruh baya datang untuk menyetor uang. Beberapa pecahan uang sepuluh ribu dan dua puluh ribu ia serahkan kepada Kang Sarta yang hari itu berjaga di kiosnya.

“Setor uang Rp 100 ribu ke rekening BNI ya,” ujar Ibu itu.

Permintaan ibu itu dengan cepat direspon. Dengan cekatan Sarta membuka aplikasi khusus agen yang membuat transaksi lebih cepat dan mudah. Setelah meminta nomor rekening yang dituju, tak sampai beberapa detik, transaksi berhasil diselesaikan. Ibu itu tersenyum dan berterima kasih.

Bagi Sarta melayani kebutuhan keuangan warga desa tak sekadar urusan bisnis. Sejak bergabung menjadi Agen46 milik BNI pada awal 2020, kios kecil di tengah sawah itu berubah menjadi titik layanan keuangan yang melayani berbagai kebutuhan warga desa.

Ada yang perlu buru-buru mengirim uang untuk menyelesaikan belanja online melalui virtual akun. Ada pula yang perlu transaksi cepat untuk mencairkan tabungan untuk diputar menjadi modal usaha dan membayar jasa pekerja di awal musim tanam. Bagi sebagian warga, layanan di kios kecil itu bukan sekadar tempat bertransaksi, tetapi juga menjadi pintu masuk untuk menjaga aktivitas ekonomi tetap berjalan.

Sarta bercerita pernah pula ia ikut deg-degan saat menyelesaikan permintaan transaksi dari salah seorang warga desa yang ingin membayarkan uang kuliah anaknya. Saat itu menjadi mendebarkan lantaran sudah hampir memasuki masa akhir penutupan pembayaran. Bila transaksi gagal bisa berdampak pada proses perkuliahan yang sedang berlangsung.

“Ada beberapa kali yang minta buru-buru untuk bayar uang kuliah,” ujar Sarta kepada Katadata.co.id.

Selain layanan menggunakan aplikasi khusus agen, sebagai agen resmi yang terdaftar di BNI, Sarta juga dibekali mesin EDC yang dapat digunakan untuk tarik tunai dari ATM. Di desanya, Sarta termasuk perintis lantaran usaha laku pandai tergolong baru.

Pada masa awal-awal ia perlu transisi untuk belajar proses transaksi. Masyarakat pun belum terbiasa melakukan transaksi perbankan di luar kantor cabang. Beruntung, saat bergabung menjadi agen laku pandai yang ditawarkan BNI, ia beberapa kali mengikuti pelatihan dari kantor cabang tempat ia terdaftar. Ia mempelajari tata cara transaksi perbankan, pengelolaan layanan nasabah, hingga prosedur keamanan transaksi agar dapat melayani masyarakat secara tepat dan aman.

Bagi Sarta yang sebelumnya hanya menjalankan kios kebutuhan sehari-hari, pelatihan tersebut membuka wawasan baru mengenai pengelolaan usaha dan layanan keuangan. Pengetahuan yang diperoleh membuatnya lebih percaya diri dalam membantu warga yang belum terbiasa berhubungan dengan layanan perbankan formal.

"Macam-macam kebutuhan (layanan keuangan) warga desa di sekitar sini. Kita ikut senang kalau bisa bantu,” ujar Sarta.

Sebelum layanan keuangan hadir di desa tersebut, warga harus menempuh perjalanan hampir satu jam menuju kantor cabang bank terdekat. Bagi sebagian warga yang mayoritas bekerja sebagai petani, biaya transportasi bahkan lebih besar dibanding nilai transaksi yang ingin dilakukan. Kini kebutuhan yang sama bisa diselesaikan di kios kecil yang berdiri di tengah hamparan sawah tersebut.

{kind=link}

Layanan yang Menggerakkan Ekonomi Desa

Kehadiran layanan keuangan yang lebih dekat perlahan mengubah kebiasaan warga. Jika sebelumnya sebagian warga memilih menyimpan uang tunai di rumah karena jarak ke kantor bank terlalu jauh, kini mereka mulai memanfaatkan rekening untuk menyimpan hasil usaha maupun menerima pembayaran.

Bagi pedagang kecil, kemudahan bertransaksi membuat waktu dan biaya yang sebelumnya habis untuk perjalanan ke kota dapat dialihkan untuk menjalankan usaha. Sejumlah pelaku UMKM juga mulai mengenal pembayaran digital dan transaksi non-tunai. Sementara bagi penerima bantuan sosial, pencairan dana menjadi lebih mudah tanpa harus mengeluarkan ongkos transportasi yang tidak sedikit.

Alya, ibu rumah tangga yang punya usaha sampingan menjual aneka kue basah olahan rumahan menjadi salah satu warga Bekasi yang terbantu dengan adanya layanan setor uang dari agen BNI 46. Ia tak perlu repot ke kantor cabang BNI terdekat untuk menyetorkan hasil penjualannya untuk disimpan di rekening.

Menurut Alya sebelumnya ia lebih memilih menumpuk dan menyimpan uang di rumah sehingga rentan lupa dan hilang. Sejak ada agen laku pandai tak jauh dari rumahnya ia jadi lebih sering menyetor pendapatan secara berkala untuk ditabung di rekening.

Alya bercerita kini merasa lebih aman karena hasil penjualan yang ia kumpul setiap hari bisa disimpan di rekening. Biasanya ia akan menyetor laba bersih yang terkumpul dalam 2-3 hari bila uang yang terkumpul sudah di kisaran Rp 200 ribu.

“Kalau disimpan di rekening bank lebih aman dan lebih mudah dikelola,” ujar Alya.

Bagi Alya, perubahan itu bukan hanya soal keamanan menyimpan uang. Dengan menyetor pendapatan secara berkala ke rekening, hasil usaha yang sebelumnya tersimpan di rumah kini menjadi lebih mudah dipisahkan, dicatat, dan dikelola untuk kebutuhan usaha maupun keluarga.

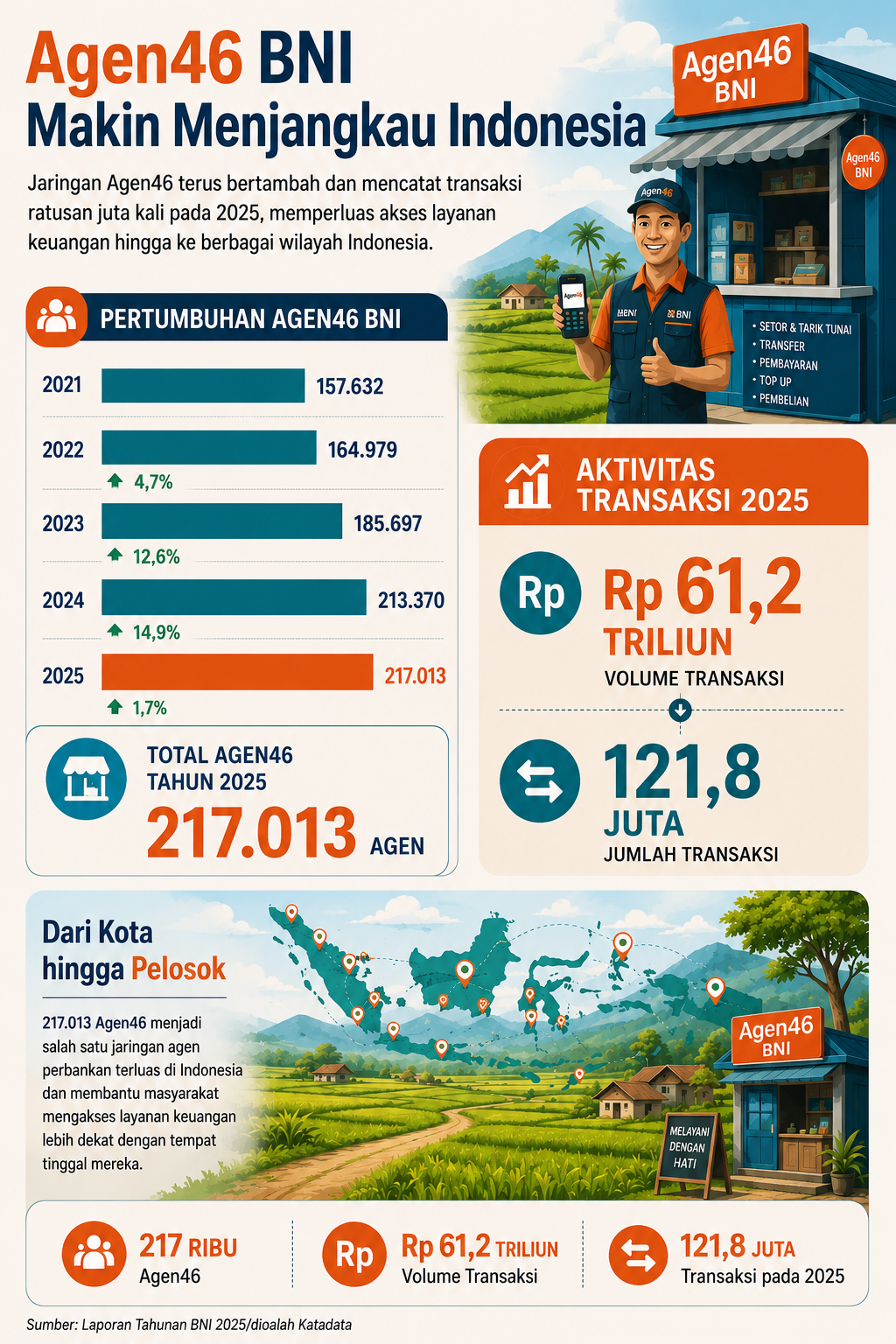

Fenomena yang dialami Alya ternyata tidak berdiri sendiri. Dalam skala nasional, meningkatnya pemanfaatan layanan Agen46 juga tercermin dari pertumbuhan Dana Pihak Ketiga (DPK) yang dihimpun melalui jaringan tersebut. Hingga akhir 2025, DPK yang berasal dari Agen46 mencapai Rp 7,1 triliun, meningkat dari Rp 4,8 triliun pada tahun sebelumnya.

Kenaikan tersebut menunjukkan semakin banyak masyarakat yang tidak lagi menyimpan uang tunai di rumah, melainkan mulai memanfaatkan rekening perbankan sebagai sarana menyimpan dan mengelola keuangan. Bagi masyarakat desa, perubahan perilaku ini menjadi langkah awal menuju akses keuangan yang lebih aman dan terintegrasi dengan sistem ekonomi formal. Kemudahan itu ikut memperkuat perputaran ekonomi lokal karena uang, transaksi, dan aktivitas usaha tidak lagi bergantung pada akses ke pusat kota.

Hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2025 yang dirilis Otoritas Jasa Keuangan (OJK) menunjukkan indeks literasi keuangan masyarakat pada 2025 berada pada 66,46% dengan tingkat inklusi keuangan mencapai 80,51%. Meski begitu angka tersebut juga mengindikasikan masih terdapat sebagian masyarakat yang belum sepenuhnya terhubung dengan layanan keuangan formal. Sementara itu pemerintah melalui Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2025–2029 menargetkan tingkat literasi keuangan sebesar 69,35% dan tingkat inklusi keuangan sebesar 93,00% pada tahun 2029.

Di tengah tantangan tersebut, perluasan titik layanan keuangan menjadi salah satu strategi untuk menjangkau masyarakat yang selama ini berada di luar jangkauan kantor cabang perbankan. Ketua Dewan Komisioner Otoritas Jasa Keuangan Friderica Widyasari Dewi mengatakan kehadiran jaringan layanan perbankan yang tersebar hingga tingkat desa bukan hanya mendekatkan transaksi keuangan, tetapi juga membuka akses masyarakat terhadap berbagai layanan ekonomi formal yang sebelumnya sulit dijangkau.

“Tujuan utama kami adalah meningkatkan literasi dan inklusi keuangan guna mendorong peningkatan kesejahteraan masyarakat melalui pemanfaatan produk dan jasa keuangan di sektor jasa keuangan,” ujar Friderica dalam pernyataan pers OJK Rabu (24/6).

Keterlibatan perbankan dalam mendorong inklusi dan literasi keuangan masyarakat seperti terlihat dari yang dilakukan PT Bank Negara Indonesia Tbk (BBNI). Direktur Utama BNI, Putrama Wahju Setyawan mengatakan, sebagai salah satu bank pelat merah, BNI terus memperluas akses layanan keuangan bagi masyarakat salah satunya dengan menghadirkan jaringan laku pandai Agen46.

"Sinergi kami dalam berbagai program prioritas pemerintah kami jalankan dengan pendekatan yang prudent, berbasis ekosistem, dan berorientasi pada penguatan fundamental ekonomi jangka panjang," ujar Putrama seperti dikutip dari laman resmi perusahaan.

Untuk itu, pengembangan Agen46 menjadi pijakan BNI untuk mendekatkan layanan perbankan formal, mulai dari transaksi dasar, transfer, hingga penarikan tunai agar mudah dijangkau masyarakat tanpa harus mendatangi kantor cabang atau ATM. Langkah ini sejalan dengan poin keenam Asta Cita, yakni pembangunan dari desa diarahkan untuk mempercepat pengentasan kemiskinan dan mendorong aktivitas ekonomi lokal, termasuk kemudahan akses ke layanan keuangan.

Merujuk laporan tahunan hingga akhir tahun 2025, BNI memiliki sarana branchless banking melalui program BNI Agen46 mencapai 217.013 yang tersebar di 35.729 kelurahan/desa di seluruh Indonesia, termasuk wilayah Tertinggal, Terdepan, dan Terluar (3T). Dari seluruh agen yang ada BNI mencatat adanya sekitar 121,8 juta transaksi dan volume transaksi mencapai Rp 61,2 triliun sepanjang 2025.

{kind=link}

Menuju Inklusi Keuangan Berkualitas

Di tengah meluasnya jaringan laku pandai hingga ke desa, asa menuju inklusi keuangan yang berkualitas terus terbuka. Di Kampung Pulo Besar, sebagian besar transaksi yang dilakukan warga masih berkisar pada tarik tunai, transfer dana, pembayaran tagihan, atau pencairan bantuan sosial.

Direktur Riset Bidang Financial Services, Digital Economy, dan Sharia Economy di CORE Indonesia Etika Karyani menilai perluasan akses layanan keuangan merupakan langkah penting untuk menjangkau masyarakat yang selama ini belum tersentuh layanan perbankan. Namun, keberhasilan inklusi keuangan tidak cukup diukur dari bertambahnya jumlah rekening atau transaksi dasar semata.

"Perluasan layanan keuangan memang berhasil mendorong masyarakat memiliki akses terhadap rekening dan melakukan transaksi dasar. Namun, belum sepenuhnya meningkatkan penggunaan produk keuangan yang lebih kompleks seperti tabungan berjangka, kredit produktif, asuransi, maupun investasi," ujar Etika menjelaskan pandangannya kepada Katadata.co.id.

Menurut dia, tantangan berikutnya adalah meningkatkan kualitas inklusi keuangan melalui edukasi dan literasi yang berkelanjutan. Dengan pemahaman yang lebih baik, masyarakat tidak hanya menjadi pengguna layanan transaksi, tetapi juga mampu memanfaatkan produk keuangan untuk mengembangkan usaha, mengelola risiko, dan merencanakan masa depan.

Etika menyatakan inklusi keuangan tidak bisa hanya mengandalkan kehadiran agen bank atau perluasan titik layanan keuangan. Upaya tersebut perlu didukung oleh ekosistem yang lebih luas agar manfaatnya benar-benar dirasakan masyarakat.

"Perlu integrasi dengan ekosistem UMKM, koperasi, BUMDes, sistem pembayaran digital, serta berbagai program pemerintah agar masyarakat tidak hanya memiliki rekening, tetapi juga memiliki akses terhadap pembiayaan, perlindungan asuransi, dan instrumen tabungan yang sesuai dengan kebutuhan mereka," kata Etika.

Ia menilai pendekatan tersebut penting agar layanan keuangan tidak berhenti pada aktivitas transaksi, tetapi menjadi sarana pemberdayaan ekonomi masyarakat. Dengan dukungan ekosistem yang tepat, masyarakat dapat memanfaatkan layanan keuangan untuk memperkuat usaha, meningkatkan produktivitas, dan memperbaiki kesejahteraan keluarga.

Selain itu, keterbatasan infrastruktur digital dan kebiasaan sebagian masyarakat yang masih mengandalkan uang tunai juga menjadi tantangan tersendiri dalam memperluas pemanfaatan layanan keuangan formal di daerah. Karena itu, upaya mendekatkan layanan keuangan hingga pelosok desa perlu diikuti dengan penguatan literasi keuangan dan kolaborasi berbagai pihak agar akses yang terbuka dapat berkembang menjadi kemandirian ekonomi masyarakat.

Corporate Secretary BNI Okki Rushartomo mengatakan kehadiran Agen46 hingga pelosok desa merupakan bentuk nyata upaya meningkatkan literasi dan inklusi keuangan di seluruh penjuru nusantara. Delapan dekade setelah berdiri sebagai bank negara pertama, BNI optimistis untuk terus mendorong pertumbuhan ekonomi lokal dengan membuka peluang usaha baru hingga tingkat komunitas.

“BNI berkomitmen untuk terus memperluas jangkauan layanan keuangan yang inklusif dan berkelanjutan, sehingga masyarakat di berbagai pelosok dapat merasakan manfaat layanan perbankan tanpa harus menghadapi kendala jarak dan biaya,” kata Okki.

Di tengah tantangan tersebut, BNI berencana terus memperluas jaringan Agen46 dengan menyasar wilayah yang belum terjangkau layanan perbankan serta memperkuat ekosistem ekonomi masyarakat. Pengembangan agen juga diarahkan untuk mendukung berbagai program pemberdayaan ekonomi, mulai dari koperasi desa hingga komunitas usaha yang menjadi penggerak ekonomi lokal.

Selain memperluas akses layanan keuangan, BNI membekali Agen46 dengan pelatihan layanan nasabah dan literasi keuangan sehingga agen tidak hanya menjadi tempat bertransaksi, tetapi juga menjadi penghubung masyarakat dengan layanan keuangan formal.

Saat matahari semakin tergelincir Sarta masih melayani warga yang datang silih berganti. Ada yang menarik uang, menyetor pendapatan dagangan, hingga mengirim uang kepada keluarga di luar kota.

Bagi warga Kampung Pulo Besar, transaksi-transaksi kecil itu mungkin terlihat biasa. Namun dari kios sederhana di tengah hamparan sawah tersebut, warga kini dapat menyimpan hasil usaha, membayar uang kuliah, hingga menyiapkan modal untuk musim tanam berikutnya tanpa harus menempuh perjalanan jauh ke kota. Jalan menuju kemandirian ekonomi desa mungkin tidak dibangun melalui satu transaksi besar, melainkan melalui ribuan transaksi kecil yang perlahan menghubungkan masyarakat dengan layanan keuangan formal.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.