Perbankan Perlu Mempertimbangkan Manfaat Layanan Biro Kredit

CEO PT. CRIF Lembaga Informasi Keuangan (CLIK), Leonardo Lapalorcia mengatakan, layanan credit scoring yang disediakan biro kredit menawarkan banyak manfaat. “Database OJK untuk riwayat kredit sangat bagus, tetapi itu dirancang untuk pengawasan, bukan untuk menjalankan bisnis”.

Kehadiran layanan keuangan digital seperti peer-to-peer (P2P) lending dan dompet digital menjadi berkah tersendiri bagi penyedia layanan credit scoring. Dengan munculnya layanan keuangan digital, CRIF Lembaga Informasi Keuangan (CLIK), salah satu perusahaan biro kredit di Indonesia, juga mengalami pertumbuhan yang signifikan.

Sejak 2010, CRIF (sebagai afiliasi perusahaan PT. CLIK) telah beroperasi di Indonesia. Awalnya, mereka adalah perusahaan yang menyediakan menyediakan sistem pemeringkat kartu kredit dan analisis risikonya.

Pada 2019, PT. CLIK mulai beroperasi sebagai biro kredit setelah mendapatkan izin dari OJK. Saat ini, mereka memiliki lebih dari 96 juta data subjek unik individu dan bisnis di database mereka.

Meskipun demikian, masih banyak kendala yang harus diatasi dan kesempatan untuk pengembangan. Berikut wawancara lengkap dari Katadata Insight Center dengan Chief Executive Officer CLIK, Leonardo Lapalorcia.

Apa alasan utama mendirikan biro kredit? Bagaimana perkembangannya sejauh ini?

Menurut Saya, pertumbuhannya masih sangat sedikit, dan itu merupakan masalah besar.

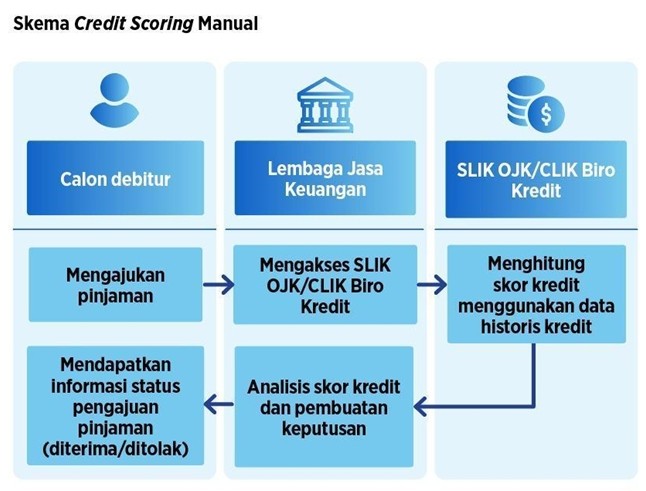

OJK memiliki sistem yang sangat baik sebagai alat pengawasan, yaitu database riwayat kredit yang disebut Sistem Layanan Informasi Keuangan (SLIK). SLIK OJK tersedia dan gratis untuk bank. Ada banyak orang yang dipekerjakan untuk memastikan kelengkapan datanya. Oleh karena itu, bank jarang menggunakan jasa biro kredit yang menawarkan credit scoring.

Kendalanya, database SLIK dirancang sebagai alat pengawasan, bukan sebagai alat penunjang bisnis. SLIK tidak memiliki fitur yang diperlukan jika bank ingin mendapatkan tingkat efisiensi yang membantu mereka dalam menjalankan bisnis pinjaman konsumen secara berkelanjutan.

Di SLIK OJK tidak ada Service Level Agreement (SLA). Waktu response bisa 10 menit. Bahkan bisa 40 menit atau tiga jam, dan layanannya bisa down, walaupun bisa dimaklumi karena ini layanan publik. Tidak ada prosedur eskalasi. Hasil pengecekan bisa berupa multiple identities jika ada salah ketik atau banyak hasil nama yang mirip, sehingga prosesnya harus dihentikan dahulu, dianalisis, dan akhirnya beralih ke proses underwriting manual.

Di sisi lain, Biro Kredit menawarkan layanan yang mudah diakses yang tersedia melalui API yang sudah canggih dengan analitik prediktif yang dibangun di atasnya. Database Biro Kredit mencakup 95 persen populasi Indonesia yang memenuhi syarat untuk mengajukan pinjaman.

Saat ini, perusahaan Fintech tidak memiliki akses ke SLIK. Oleh karena itu, mereka banyak menggunakan jasa biro kredit dibandingkan bank.

Tetapi, jika melihat melihat industri kredit, total kredit yang disalurkan oleh perbankan turun, hal ini berbanding terbalik dengan tren fintech, khususnya P2P. Saat ini, tren yang dilakukan bank telah bergeser (Shifting) seperti channeling melalui lembaga atau partner kerjasama lain seperti fintech P2P lending. Namun, pertumbuhannya cenderung lebih lambat dibandingkan layanan utama bank lainnya. Sementara P2P lending dan bentuk pembiayaan lainnya semakin meningkat.

Kami sangat senang dan mendapatkan manfaat dengan perkembangan saat ini. Kami beroperasi sebagai biro kredit secara efektif sejak September 2019. Kami memiliki pertumbuhan yang sangat signifikan pada basis pelanggan kami dan kami masih memiliki banyak ruang untuk pertumbuhan dan ekspansi di masa mendatang.

Meskipun credit scoring menawarkan banyak manfaat, bank cenderung ragu untuk menggunakan layanan credit scoring dari pihak ketiga. Bagaimana tanggapan Anda? Sejauh ini, industri keuangan mana yang paling tertarik menggunakan layanan credit scoring?

Klien terkuat kami saat ini adalah fintech P2P lending. Selain itu, bank digital yang memiliki potensi tinggi, karena mereka benar-benar memprioritaskan customer experience dan mengandalkan teknologi pada proses bisnisnya.

Mereka tahu jika mereka tidak memberikan customer experience yang sempurna, mereka akan kehilangan pasarnya. Tetapi mereka sebagai bank sangat berhati-hati dalam menjalankan bisnisnya. Mereka melakukan banyak pengujian, banyak pengembangan dan mereka melakukan aktivitas pengadaan besar dalam proyek transformasi besar. Namun di sisi lain, mereka sangat menginginkan layanan credit scoring.