Menelaah Seluk-beluk Jurnal Buku Besar dan Jurnal Prive

Jurnal dalam ilmu akuntansi digunakan untuk menghitung transaksi perusahaan. Isi dalam jurnal yaitu pendapatan, pengeluaran, penjualan, tagihan, dan masih banyak lagi. Dalam ilmu akuntansi terdapat buku besar dan istilah prive.

Buku besar merupakan catatan untuk meringkas transaksi. Dalam buku terdapat kumpulan akun-akun yang sudah dikelompokkan dari jurnal. Mengutip dari jurnal.id, buku besar berisi perkiraan pengaruh perubahan akun dan transaksi keuangan.

Sedangkan jurnal prive yaitu pengambilan modal atau aset bisnis. Prive umumnya dipakai untuk kebutuhan pribadi bisnis maupun perusahaan. Penarikan transaksi mitra atau perseorangan dilakukan secara tradisional. Sedangkan perusahaan besar, penarikan transaksi disebut aktivitas distribusi.

Jurnal Buku Besar

Jurnal buku besar adalah kumpulan akun-akun terdiri dari ringkasan transaksi dari jurnal. Buku besar dalam akuntansi menjadi catatan terakhir untuk mengelompokkan data dari jurnal. Dalam buku terdapat akun aktiva, kewajiban, dan modal perusahaan.

Setiap perusahaan memiliki data perkiraan yang berbeda. Data ini bergantung dari keuangan, kekayaan, kegiatan, dan volume transaksi perusahaan. Manfaat utama dari jurnal buku ini ini untuk penyusunan laporan keuangan tahunan.

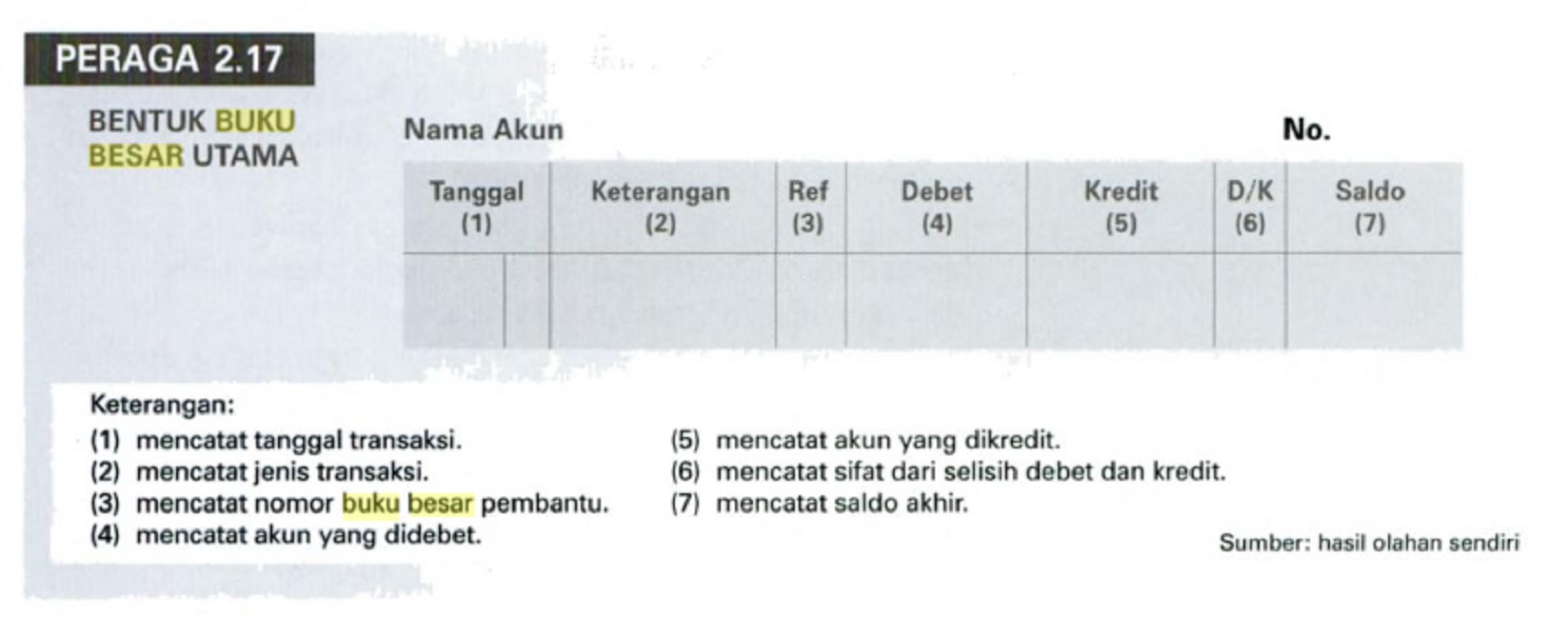

Mengutip dari Buku Ekonomi Jilid 3, buku besar terdiri dari buku besar utama dan pembantu. Jurnal buku besar utama (general ledger) adalah kumpulan akun yang saling berhubungan. Perusahaan menggunakan buku besar utama untuk menyusun laporan keuangan.

Data buku besar bersumber dari rekapitulasi jurnal khusus. Sehingga buku besar utama tidak memuat rincian transaksi dalam satu periode. Buku besar utama tidak bisa dipakai untuk mengetahui posisi keuangan perusahaan ketika periode berjalan. Hal ini terjadi karena pencatatan transaksi dari jurnal khusus ke buku besar dilakukan setiap akhir bulan.

Jika ingin mengetahui keuangan perusahaan ketika periode berjalan membutuhkan buku besar pembantu. Tujuan pembuatan buku besar pembantu untuk memberikan keterangan jenis harta atau utang.

Buku besar pembantu memuat harta, utang piutang, dan akun utang dagang. Buku besar pembantu ini berisi bukti-bukti pembukuan transaksi. Jadi, buku besar pembantu adalah buku atau perangkat yang dibuat untuk ringkasan harta dan utang tertentu.

Manfaat Jurnal Buku Besar

- Sebagai media klasifikasi dan pencatatan kode transaksi dari akun perusahaan

- Sebagai bahan informasi untuk menyusun laporan keuangan

- Bukti atau validasi dari semua data yang terkumpul

- Pembaruan akun yang ada pada perusahaan besar umum

- Catatan penyesuaian terhadap akun-akun perusahaan

- Alat untuk menggolongkan data keuangan

- Bukti atau validasi data yang sudah terkumpul

Jurnal Prive

Mengutip dari cermati.com, prive adalah pengambilan sebagian modal atau set sebuah bisnis atau perusahaan. Dalam catatan akuntansi, prive merupakan proses pencatatan setiap penarikan dari modal pemilik. Penarikan berupa uang, aset, dan harta pribadi atau perusahaan.

Prive disebut juga penarikan berupa produk atau peralatan yang bisa diambil dari persediaan. Selain itu, penarikan aset bisa ditarik dari sebuah bisnis oleh pihak pemilik untuk memenuhi keperluan pribadi. Penarikan ini dapat mengubah ekuitas dari pemilik total maupun bisnis.

Umumnya akun prive berkaitan dengan organisasi yang tidak berbadan hukum. Contohnya, perusahaan kemitraan atau perseorangan. Prive pada kemitraan terdapat pemisahan antara penarikan aset bisnis dengan penggunaan dana, untuk kebutuhan bisnis.

Sedangkan bisnis berbadan hukum mengharuskan pemiliknya memiliki entitas terpisah. Akun prive dalam catatan akuntansi tidak lagi dibutuhkan untuk memisahkan pengelolaan aset dan dana. Penyebabnya karena bukan lagi entitas yang terikat seperti kemitraan atau bisnis perseorangan.

Dari penjelasan diatas, dapat disimpulkan prive adalah penarikan sebagian modal perusahaan untuk kebutuhan pribadi pemilik. Catatan penarikan dana akun prive, hanya mengurangi ekuitas dari total pemilik modal bisnis.

Contoh Soal Jurnal Prive

Perkiraan prive terdapat di neraca saldo Rp 100.000,00. Maka ayat jurnal penutup yaitu ...

Jawab:

Modal Rp 100.000,00

Prive Rp 100.000,00

Hal ini sesuai dengan prosedur penutupan siklus akuntansi untuk menutup perkiraan prive. Cara mendebet perkiraan modal, sehingga ayat jurnal penutup yang dibuat adalah modal di debet dan prive di kredit sebesar Rp 100.000,00.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.