Praktik keberlanjutan (sustainability) yang tertuang dalam Sustainable Development Goals (SDGs) merupakan salah satu isu yang menjadi perhatian global. Penerapan SDGs diharapkan menyentuh seluruh aspek kehidupan, termasuk dalam aspek bisnis di beragam sektor. Di sektor keuangan, salah satu perwujudan komitmen keberlanjutan adalah konsep green finance. Tujuannya mendorong pembiayaan usaha yang ramah lingkungan dan penggunaan energi bersih.

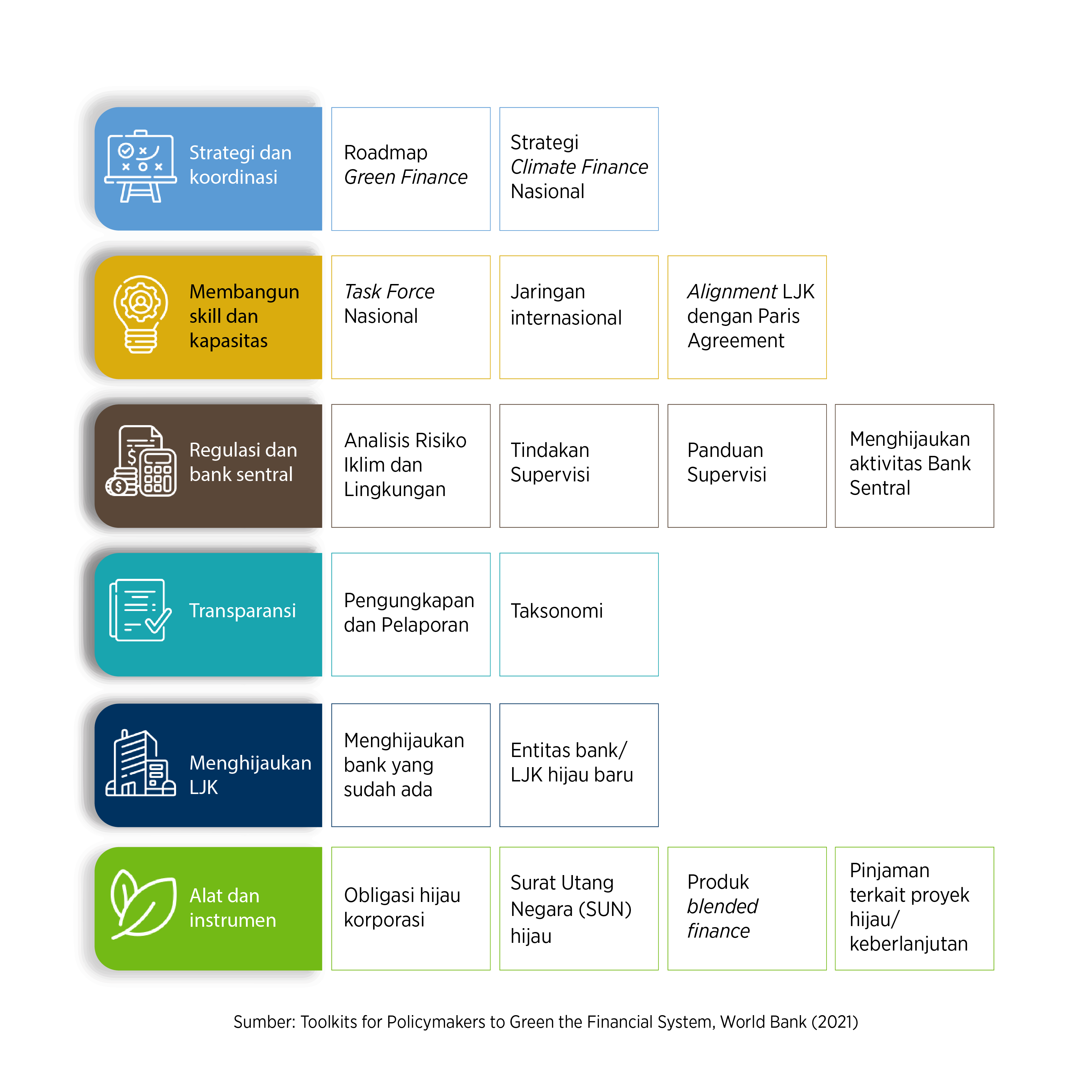

Perbankan, dengan stakeholders yang luas, dapat berperan sebagai agent of change dalam transisi menuju ekonomi hijau. Sebanyak 110 bank mancanegara yang tergabung dalam Net-Zero Banking Alliance telah menargetkan pencapaian net zero carbon emission pada 2050. Bank Dunia juga telah menyusun panduan terkait perangkat kebijakan yang dapat digunakan untuk “menghijaukan” sektor jasa keuangan.

Gambar 1. Perangkat Kebijakan untuk Menghijaukan Sektor Jasa Keuangan

Di Indonesia, Otoritas Jasa Keuangan (OJK) semakin mendorong praktik keuangan berkelanjutan, yang tertuang dalam Roadmap Keuangan Berkelanjutan Tahap 1 (2015-2019) dan Tahap 2 (2021-2025), Peraturan OJK no. 51 tahun 2017 tentang Penerapan Keuangan Berkelanjutan, dan Taksonomi Hijau Indonesia (THI).

THI disusun untuk memudahkan lembaga jasa keuangan (LJK) dalam menilai aktivitas ekonomi debitur terkait mitigasi perubahan iklim. THI mencakup pengklasifikasian 919 subsektor ekonomi, dari total 2.733 subsektor, dengan menggunakan sistem traffic light.

Ada tiga klasifikasi seperti warna lampu lalu lintas, yakni merah, kuning, dan hijau. Merah merupakan sektor yang tidak ramah lingkungan dan perlu didorong agar lebih ramah lingkungan. Kuning adalah sektor yang bertransisi menuju prinsip Environment, Social and Governance (ESG). Sedangkan hijau adalah kondisi ideal, yaitu yang berdampak positif terhadap lingkungan. Penggunaan THI diharapkan membantu perbankan dalam membiayai bisnis yang ramah lingkungan.

Gambar 2. Klasifikasi Traffic Light pada Taksonomi Hijau

Namun, dukungan dan perangkat regulasi OJK tak serta merta memuluskan transisi menuju green finance tanpa komitmen penyedia dan pengguna jasa keuangan. Perbankan dan nasabah merupakan penggerak utama transisi menuju green. Dalam menyusun strategi bisnis, perbankan sebagai pelaku bisnis tentunya mempertimbangkan minat dan partisipasi masyarakat terhadap green finance.

Masyarakat Berminat dengan Green Finance, tapi Belum Sepenuhnya Terakomodasi

Survei Katadata Insight Center (KIC) menunjukkan masyarakat umumnya sudah memiliki inisiatif dalam penggunaan produk ramah lingkungan. Jajak pendapat yang digelar pada periode 28 Maret - 4 April 2022 terhadap 3105 responden di seluruh Indonesia memperlihatkan bahwa publik berupaya mencari informasi, memilih, hingga memiliki pemahaman ihwal dampak lingkungan dari produk yang digunakan.

Sebanyak 33,9 responden mengaku mempertimbangkan reputasi sebuah bank di sektor lingkungan. Angka tersebut cukup menggembirakan, meskipun masih lebih banyak yang memperhatikan kualitas layanan (71,6%), kinerja finansial (66,9%), produk (62,7%) dan tanggung jawab sosial (57,6%). Bahkan, mayoritas responden menyatakan bahwa prinsip green finance merupakan hal yang penting bagi mereka dalam memilih bank, dengan rata-rata skor 8 dari 10 terkait tingkat kepentingan prinsip green finance.

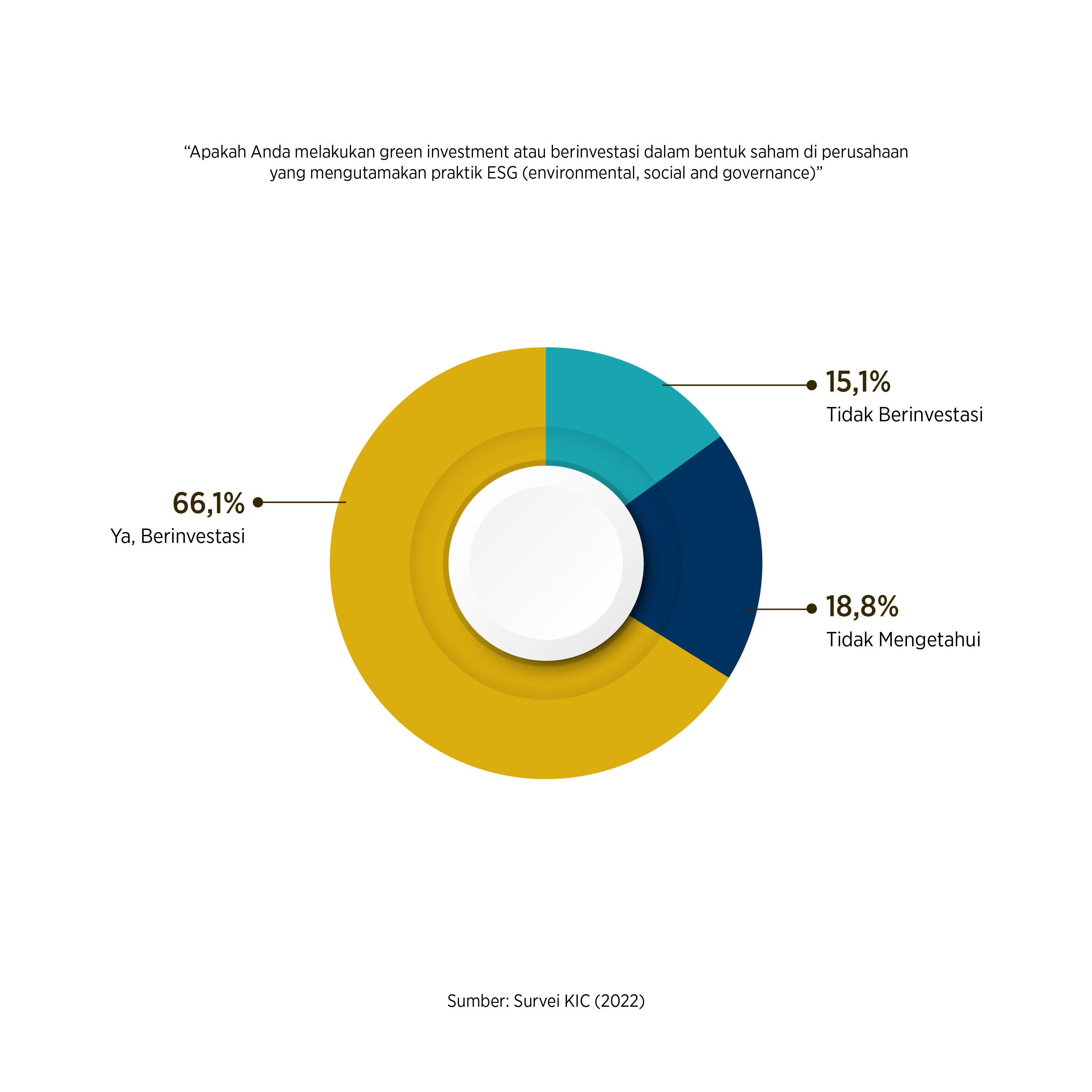

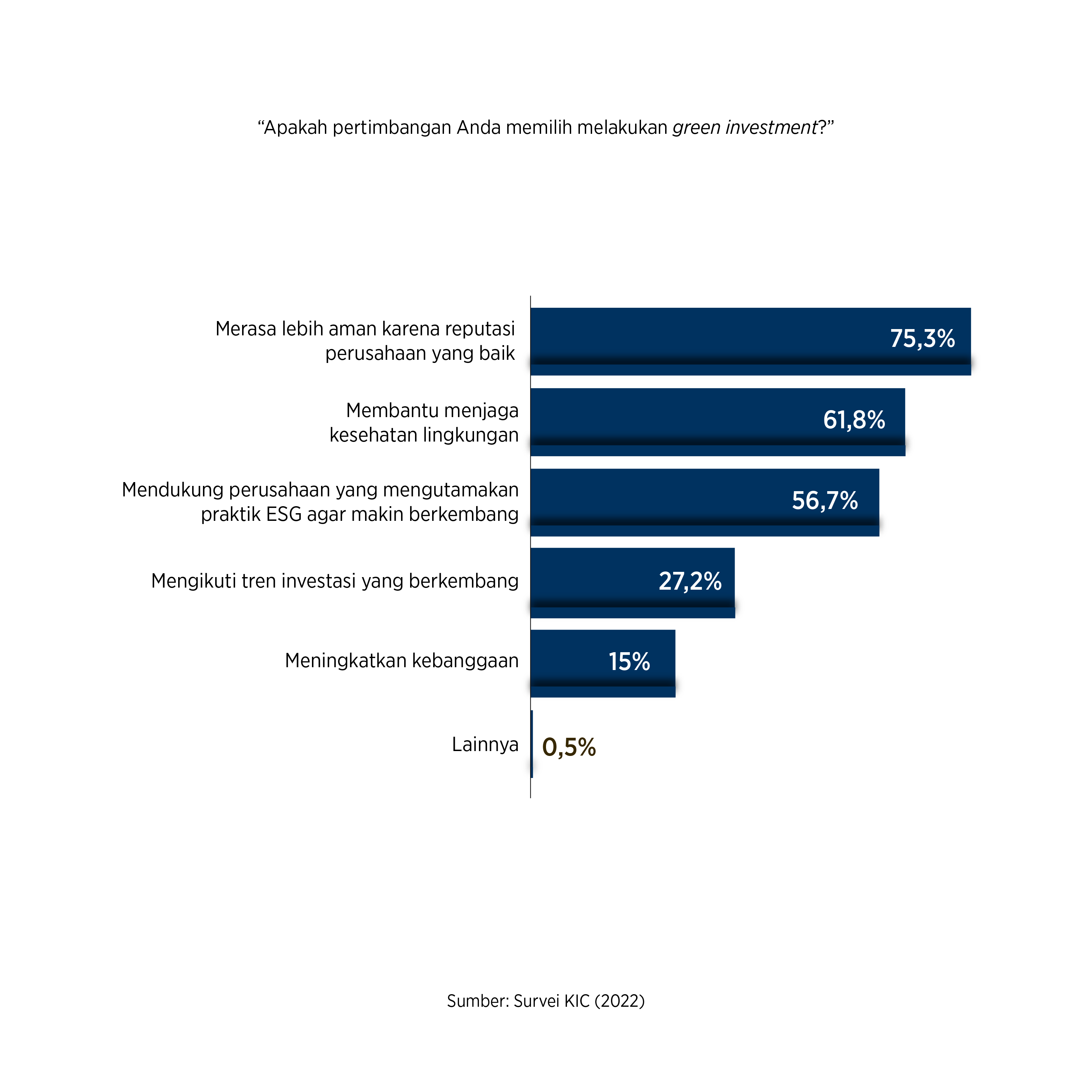

Kesadaran isu lingkungan di sektor keuangan juga ditunjukkan oleh responden yang berinvestasi di pasar saham. Sebanyak 66,1% responden memiliki saham di perusahaan yang mengutamakan praktik ESG. Alasan memilih green investment disinyalir karena merasa lebih aman dengan reputasi perusahaan yang baik (75,3%) dan membantu menjaga lingkungan (61,8%).

Gambar 3. Praktik Investasi di Perusahaan yang Menerapkan ESG Gambar 4. Alasan Melakukan Invetasi Hijau

Gambar 4. Alasan Melakukan Invetasi Hijau

Namun, 42,3% responden belum mengetahui apakah bank yang mereka gunakan sudah menerapkan prinsip green finance. Hal ini tercermin pada persepsi responden terhadap tantangan dalam meningkatkan green finance di Indonesia. Sebanyak 75,3% responden menganggap kesadaran masyarakat akan penggunaan produk berkelanjutan masih rendah. Lebih lanjut, 50,5% responden merasa bahwa masyarakat lebih mempertimbangkan menimbang harga dan keuntungan finansial dari produk keuangan yang digunakan.

Untuk meningkatkan kesadaran masyarakat, edukasi dan komunikasi tentang pelaksanaan prinsip green finance serta manfaatnya harus terus dilakukan. Kesempatan untuk meningkatkan praktik green finance sebenarnya masih sangat terbuka. Hal ini dibuktikan dengan besarnya kesediaan responden (38%) beralih ke bank lain jika bank yang mereka gunakan saat ini terbukti tidak menerapkan prinsip green finance.

Didorong Regulasi, Semakin Banyak Bank Mengadopsi Keuangan Hijau

Perangkat regulasi untuk mendorong green finance diterjemahkan dengan interprestasi yang berbeda-beda oleh setiap bank. Hal ini terungkap dari hasil wawancara KIC dengan beberapa bank nasional yaitu Bank Mandiri, BRI, BCA, DBS Indonesia dan BTPN. Secara umum, terdapat beberapa inisiatif green finance yang telah dijalankan. Meski implementasinya berbeda-beda pada setiap bank, namun satu kesamaannya adalah membangun fondasi penerapan green finance sesuai mandat regulasi OJK.

Vice President Financial Institutions Group BCA, Amelia Susanto, mengatakan bahwa tidak ada praktik green finance yang ideal, karena tergantung kondisi perusahaan serta ekosistem pendukung. “Karena konsep green banking harus disesuaikan dengan situasi dan kondisi baik secara mikro (internal perusahaan dan bisnis) maupun makro (peraturan pemerintah dan tren global)” kata Amelia.

Untuk mendorong best practices pendanaan hijau, perbankan juga melakukan global benchmarking yang digunakan untuk menyusun roadmap ESG. Salah satu penerapannya dilakukan dengan perumusan komitmen ESG dalam keseluruhan bisnis bank, meliputi strategi bisnis, tata telola, manajemen resiko dan budaya kerja. Pada struktur organisasi, beberapa bank seperti BRI dan Mandiri membentuk tim khusus penerapan ESG untuk menumbuhkan proyek industri hijau dari debitur yang didanai.

Aspek operasional bank juga tidak luput dari penerapan green finance. Dalam hal ini, dilakukan pengukuran dampak lingkungan dari emisi kegiatan operasional. Dengan target mengurangi dampak operasional terhadap lingkungan, semakin banyak bank menggunakan teknologi yang memangkas kertas dan mengurangi keharusan datang ke kantor.

Selain untuk keperluan internal, penggunaan teknologi juga semakin digencarkan untuk hubungan eksternal perusahaan. Perkembangan pesat digital banking mendorong transisi bank menuju ekosistem digital. Menurut survei McKinsey pada 2021, sebanyak 78% penduduk Indonesia menggunakan mobile banking, meningkat signifikan dari 57% pada 2017.

Inisiatif digital seperti aplikasi digital banking, branchless banking, dan sistem digital untuk pengajuan kredit dapat mengurangi emisi. Nasabah dapat menikmati layanan perbankan tanpa harus berpergian, juga tanpa sampah kertas untuk dokumen yang saat ini sudah terdigitalisasi. Selain itu, perbankan juga mendorong kesadaran publik terhadap perubahan iklim dengan melakukan pelatihan dan edukasi kepada nasabah (debitur) agar bisnisnya semakin ramah lingkungan.

Inisiatif terpenting dalam komitmen perbankan untuk keberlanjutan adalah mobilisasi dana nasabah untuk investasi hijau, baik dalam bentuk produk kredit, sustainability bond, saham hijau dan sukuk hijau. Produk-produk tersebut umumnya dialokasikan untuk proyek hijau dan proyek sosial. Tak pelak, produk keuangan hijau akan terus dikembangkan, sesuai dengan mandat inovasi produk pada Roadmap Keuangan Berkelanjutan 2021-2025.

Dalam menyalurkan pinjamannya, bank melakukan identifikasi dan monitoring portfolio pembiayaan berdasarkan THI, serta menerapkan kewajiban sertifikasi standar lingkungan seperti ISPO dan/atau RSPO untuk sektor kelapa sawit. Bank Mandiri merupakan salah satu bank yang agresif dalam mengejar pembiayaan hijau. Hingga akhir 2021, Sustainable Portfolio Bank Mandiri mencapai Rp 205 triliun atau sekitar 25% dari total penyaluran kredit, dengan pertumbuhan tertinggi pada sektor energi terbarukan. Adapun pertumbuhan portofolio sektor energi terbarukan Bank Mandiri mencapai 68,6%, dengan nilai Rp 4,3 triliun di akhir 2021.

Direktur Utama Bank Mandiri, Darmawan Junaidi, menilai bahwa sektor energi terbarukan memiliki potensi pertumbuhan yang besar, tidak hanya untuk segmen korporasi namun juga untuk ritel. Berangkat dari potensi tersebut, Mandiri berkolaborasi dengan Dewan Energi Nasional meluncurkan kartu kredit khusus pembelian solar panel.

Selain kredit hijau dari bank, produk lain yang diminati adalah obligasi hijau. Penawaran sustainability bond, misalnya, tercatat oversubscription rate sebesar 8,4x di Bank BRI pada 2019 dan 8,3x di Bank Mandiri pada 2021. Bank DBS Indonesia, misalnya, mencatat total transaksi senilai 102 juta dollar Singapura hingga 2021, atau sebesar Rp 1,08 triliun untuk produk obligasi yang berbasis ESG dan sukuk hijau. Di tahun 2020, bank tersebut menawarkan enam obligasi ritel dengan nilai transaksi mencapai 16,26 juta dollar Singapura atau sebesar Rp 173 miliar.

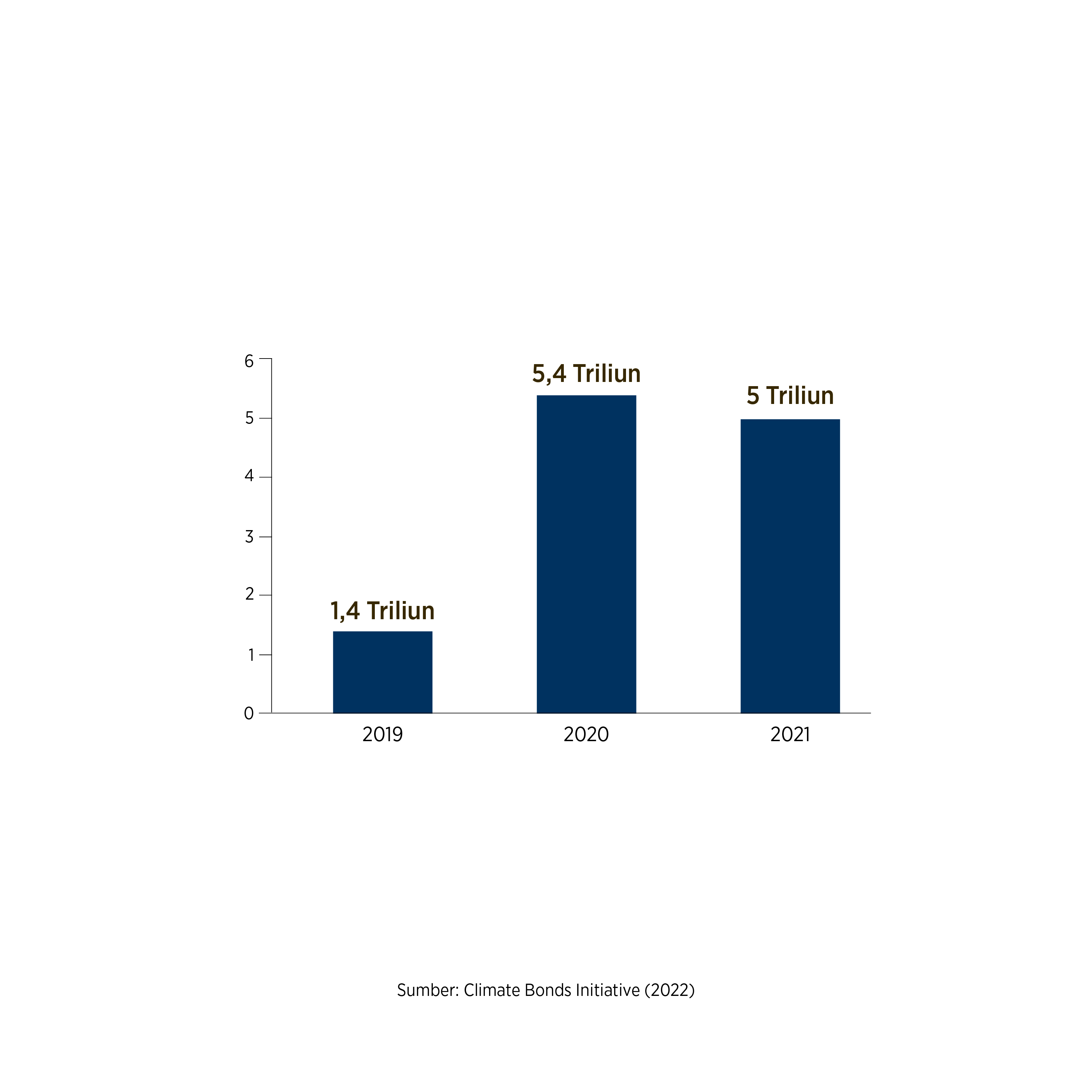

Produk keuangan syariah juga semakin gencar menerapkan green finance, salah satunya adalah green sukuk ritel yang diterbitkan oleh Kementerian Keuangan. Hasil sukuk ini dipakai untuk proyek ramah lingkungan yang dibiayai APBN. Tercatat seri sukuk hijau ritel ST-008 mendapatkan 14.337 investor (44,1% generasi milenial). Berdasarkan data Climate Bonds Initative, total penghimpunan dana Sukuk Hijau Ritel Indonesia yang dilakukan Kementerian Keuangan hingga akhir 2021 mencapai Rp 11,8 triliun.

Gambar 5. Penghimpunan Dana Sukuk Hijau Ritel Indonesia (2019-2021)

Tidak hanya produk yang bersifat pinjaman, produk tabungan hijau juga menjadi salah satu instrumen yang ditawarkan. Bank DBS Indonesia, contohnya, menyusun produk green savings. Produk ini merupakan akun multifungsi untuk menabung dan berdonasi. Donasi dilakukan dengan memotong sebagian bunga tabungan untuk meningkatkan kesejahteraan petani coklat. Pada awal peluncuran di 2021, ditargetkan sebanyak 2.000 pembukaan rekening baru. Direktur Consumer Banking Group Bank DBS Indonesia, Rudy Tandjung, mengungkapkan bahwa produk ini mendapatkan respon positif sejak diluncurkan.

Dalam merespon penerapan green finance, minat investor asing dan investor lokal tampak berbeda. Direktur Institutional Banking Group DBS Indonesia, Kurnady Lie, mengungkapkan bahwa investor institusional asing lebih banyak menuntut komitmen dan tindakan nyata dari pihak perbankan untuk menerapkan aspek-aspek green finance.

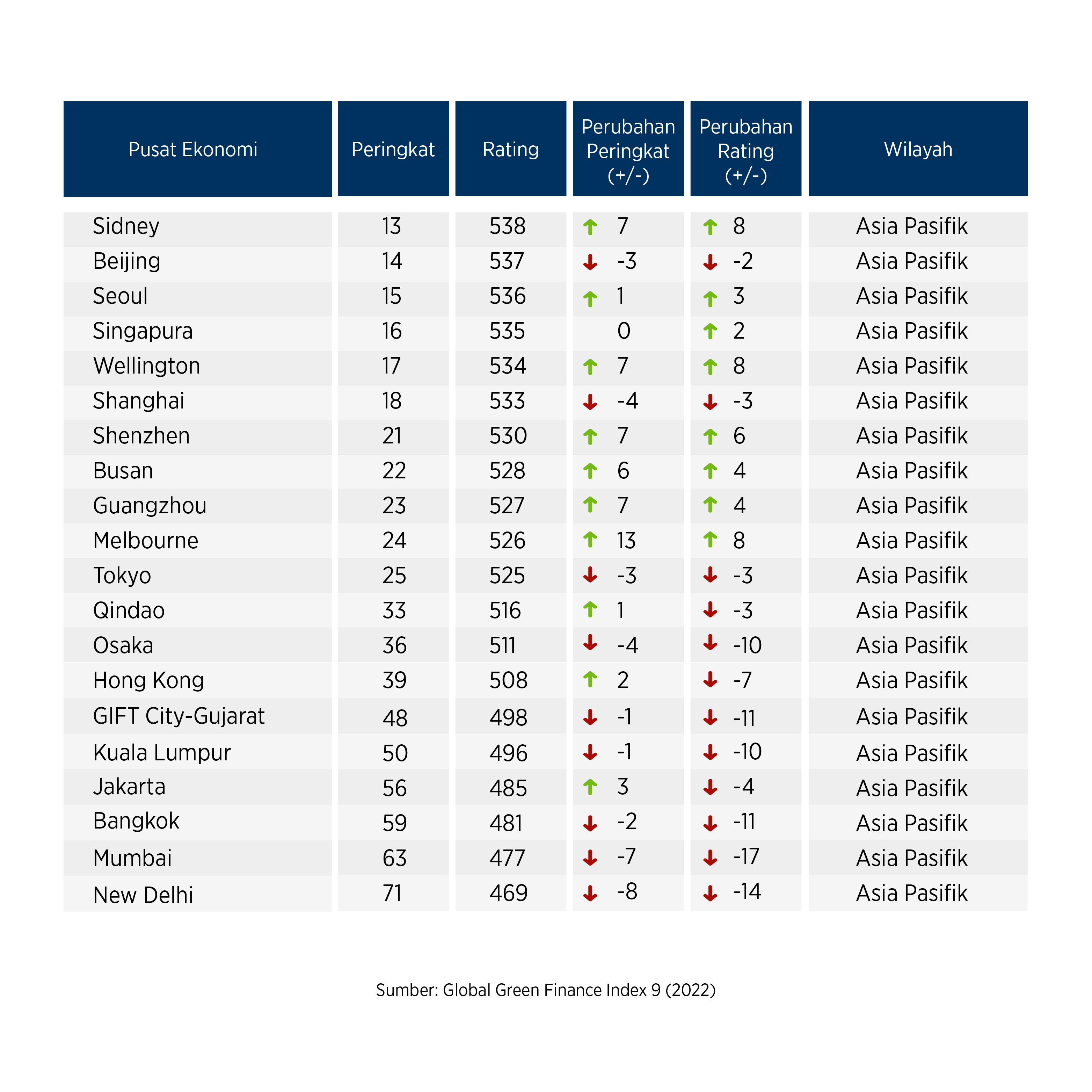

Tuntutan yang lebih besar dari konsumen asing ini juga menunjukkan bahwa Indonesia masih lamban dalam penerapan green finance dibandingkan negara lain. Riset Global Green Finance Index 9 menunjukkan bahwa Indonesia - diwakili Jakarta - berada di peringkat 56 dari 81 negara pada 2022. Sebagai perbandingan di Asia Tenggara, Singapura menduduki posisi ke-16 dan Kuala Lumpur di posisi ke-50. Sedangkan Bangkok di posisi ke-59.

Gambar 6. Peringkat Global Green Finance Index 9 di Regional Asia Pasifik (2022)

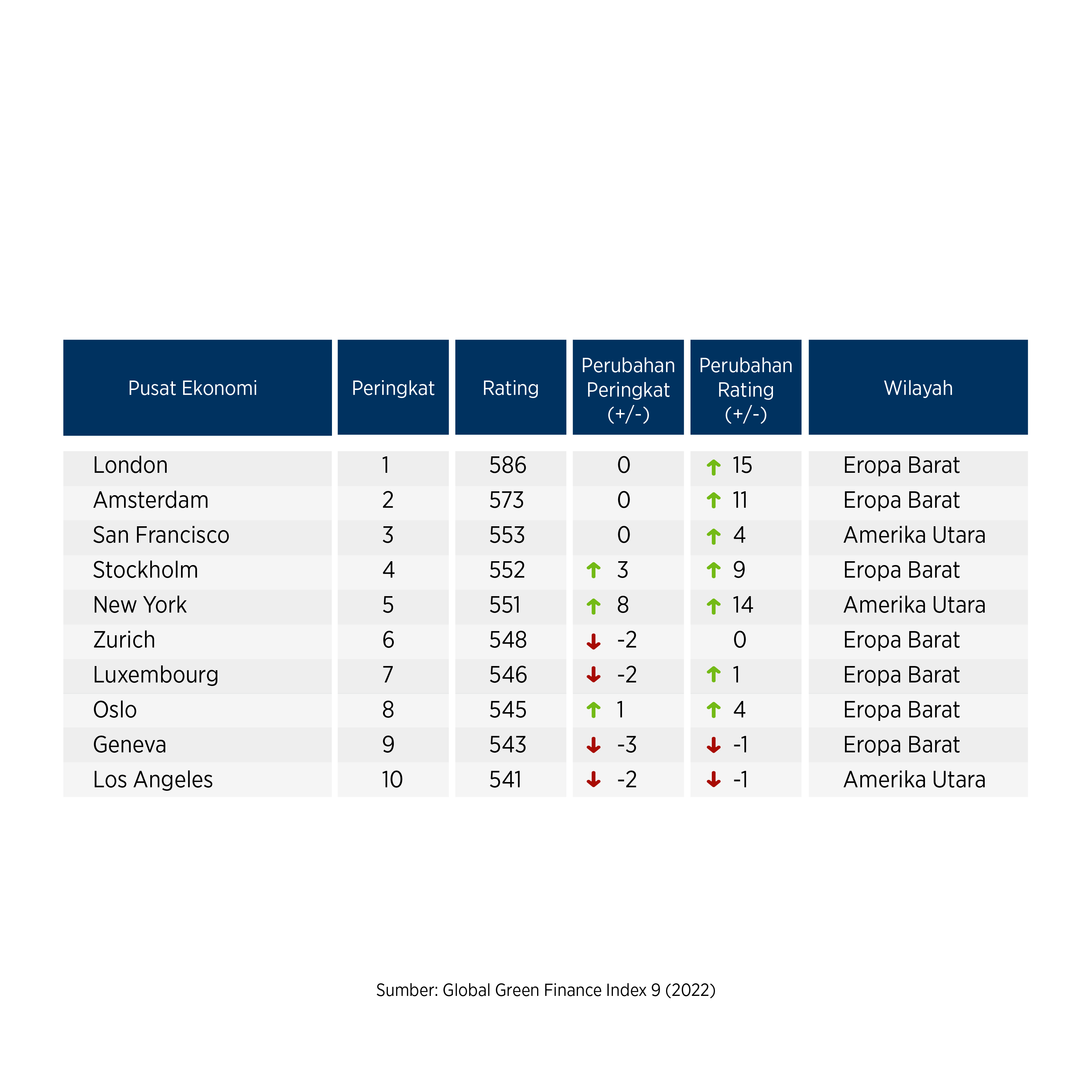

Peringkat global yang cenderung rendah tersebut menunjukkan bahwa green finance di Indonesia masih berada pada tahap awal. Namun, perubahan peringkat Indonesia menunjukkan tren positif. Jakarta meningkat sebanyak 3 posisi, dari posisi ke-59 menjadi ke-56. Apabila dibandingkan dengan GGFI 8 yang dirilis pada Oktober 2021, Jakarta (59) sebelumnya berada di bawah peringkat Bangkok (57) dengan perbedaan dua peringkat. Namun pada versi GGFI 9 di April 2022, Jakarta (56) berhasil melampuai Bangkok (59) dengan perbedaan tiga peringkat. Adapun peringkat 10 besar didominasi oleh Eropa Barat dan Amerika Utara. Tiga kota teratas adalah London, Amsterdam dan San Fransisco.

Gambar 7. Peringkat 10 Besar Global Green Finance Index 9

Dominasi Eropa di peringkat teatas tersebut tak lepas dari kuatnya komitmen dari Uni Eropa untuk keuangan berkelanjutan. Tidak hanya untuk produk keuangan primer seperti perbankan, namun untuk produk turunannya yaitu carbon futures dan carbon options, jenis produk keuangan derivatif untuk perdagangan carbon permit. Pada 2021, Intercontinenal Exchange (ICE) memindahkan pusat perdagangan carbon futures dari London ke Amsterdam, kedua kota yang konsisten teratas dalam penerapan green finance.

San Francisco merupakan kota yang memulai penerapan green finance cukup awal dengan dorongan dari pemerintah daerah. Pada 2015, San Francisco Public Utilities Commission (SFPUC) menerbitkan obligasi hijau untuk mendanai investasi energi terbarukan. Per 2018, kota tersebut telah mendapatkan US$ 1,7 miliar atau sekitar Rp 24,9 trilun dari penerbitan obligasi hijaunya. Penjualan obligasi hijau tersebut tidak terbatas hanya pada warga Amerika Serikat, namun juga diperjualbelikan di London Stock Exchange sejak tahun 2020.

Di luar peringkat 10 besar, Perancis (11), melalui bank BNP Paribas juga menjalankan beberapa insiatif yang agresif. Grup BNP Paribas mentargetkan zero exposure kepada industri batubara pada 2030 untuk lingkup Uni Eropa dan 2040 untuk seluruh dunia. Target pembiayaan energi terbarukan juga meningkat menjadi 18 miliar Euro atau sekitar Rp 282 triliun, menunjukkan bahwa 10,7% dari total pinjamannya ditujukan khusus pembiayaan energi terbarukan.

Selain pada model bisnis utama yang dijalankan, BNP Paribas juga memicu inovasi keuangan lainnya. Salah satunya yaitu ClimateSeed, plaform social enterprise yang diluncurkan di tahun 2018 berkolaborasi dengan Muhammad Yunus, penerima penghargaan Nobel atas bisnis Grameen Bank. ClimateSeed telah berkembang menjadi perusahaan tersendiri yang menawarkan fungsi intermediasi carbon offsetting, skema pertukaran antara individu atau perusahaan untuk mengkompensasi dampak lingkungan yang ditimbulkan dengan membeli carbon credits. Carbon credits diperoleh dari pendanaan terhadap pelaksana proyek keberlanjutan yang memiliki dampak positif terhadap lingkungan.

Keuangan Hijau, Menguntungkan namun Penuh Tantangan

Penerapan green finance dapat menguntungkan perbankan melalui peningkatan reputasi. Investor disinyalir merespon positif penerapan ESG dan green banking, yang dapat dilihat dari kenaikan ESG rating perusahaan. Direktur Kepatuhan Bank BRI, A. Solichin Lutfiyanto, menilai penerapan ESG dapat meningkatkan daya saing perusahaan, terutama dalam menghadapi generasi millennial yang menilai penting reputasi suatu perusahaan.

“Penerapan ESG yang kuat dapat menjadi competitive advantage bagi perusahaan. Terlebih lagi, dengan meningkatnya kaum millenial sebagai investor, konsumen, serta tenaga kerja produktif. Mereka akan cenderung memilih perusahaan yang baik,” kata Solichin.

Namun, menurut Solichin, masih ada tantangan yang dihadapi oleh perbankan, seperti keterbatasan jumlah proyek berkelanjutan. Keterbatasan tersebut dikarenakan nasabah kesulitan memenuhi persyaratan seperti seperti sertifikasi ISPO/RSPO atau investasi teknologi hijau agar dapat dikategorikan sebagai sektor hijau.

Sedangkan, menurut Darmawan, tantangan lainnya adalah ekosistem green finance masih dalam tahap awal perencanaan. Pendukung ekosistem tersebut, seperti regulasi, kerangka kerja serta standarisasi produk green finance masih dalam tahap pengembangan.

Hal yang sama juga diutarakan oleh Enrico Hariantoro, Kepala Grup Kebijakan Sektor Jasa Keuangan Terintegrasi_OJK. Ia mengatakan bahwa tantangan green finance di Indonesia meliiputi jumlah proyek berkelanjutan yang masih terbatas, portfolio pembiayaan atau instrumen hijau yang masih relatif rendah, serta data pendukung yang belum memadai. Bahkan, secara global, belum terdapat standar pelaporan dan metode pengukuran risiko untuk menghitung risiko finansial yang terkait dengan iklim dalam neraca bank.

Gambar 8. Ekosistem Keuangan Berkelanjutan Indonesia

Bagi perusahaan, penerapan prinsip ESG menimbulkan biaya tambahan. Kendati masyarakat semakin sadar akan konsep green finance, terutama pada generasi muda, pertimbangan ekonomi masih menjadi prioritas utama. Untuk menghadapi tantangan-tantangan tersebut, diperlukan usaha dan komitmen dalam skala nasional.

Salah satu usulan yang disoroti oleh perbankan adalah kebutuhan insentif. Menurut Amelia Susanto, aturan yang telah diterapkan cenderung bersifat sebagai anjuran tanpa adanya insentif atau penalti. Adanya insentif bagi bank untuk mendorong pembiayaan kepada sektor hijau dapat digunakan sebagai gimmick bagi nasabah untuk praktik bisnis berkelanjutan.

Hal yang serupa juga diutarakan oleh Rudy Tandjung, yang menyatakan bahwa insentif finansial bagi pelaku industri dan konsumen akan semakin meningkatkan praktik green finance. Ia mengatakan, insentif dapat meningkatkan komitmen bank dalam menerapkan green banking tidak diperlakukan seperti proyek Corporate Social Responsibility (CSR) perusahaan.

“Kami rasa keuntungan secara finansial bagi kami pelaku dan juga calon nasabah tentu saja akan membantu,” ujar Rudy.

Beberapa jenis insentif yang diharapkan adalah kemudahan regulasi dalam melaksanakan usaha dan apresiasi kepada bank yang menerapkan green finance. Apresiasi dalam bentuk insentif dianggap dapat meningkatkan reputasi dan kredibilitas bank yang menerapkan prinsip green finance.

Selain itu, pelaku industri juga menunggu adanya insentif untuk mendorong pembiayaan hijau. “Kami akan menyambut dengan baik kemungkinan insentif lebih lanjut dari regulator untuk dapat mendorong industri keuangan maupun industri lain yang lebih luas,” ujar Head of Wholesale Banking Bank BTPN, Nathan Christianto.

Ia juga mengusulkan skema insentif dan penalti bagi debitur perusahaan dari pinjaman hijau. Apabila target proyek hijau dari debitur tersebut tercapai, dapat diberikan kemudahan suku bunga, dan sebaliknya apabila gagal tercapai. Skema tersebut diusulkan agar dapat mengakomodasi target yang ingin dicapai oleh pemerintah sekaligus perbankan.

Sri Adiningsih, dosen Fakultas Ekonomika dan Bisnis UGM, juga menyatakan bahwa tantangan selain edukasi terkait green finance adalah kurang menariknya insentif bagi perbankan. Biaya pungutan untuk green bond, misalnya, hanya sebatas 5%, dan secara perhitungan bank tidaklah signifikan. Kemudian, sertfikasi green yang tidak mudah, dimana biaya yang dikeluarkan lebih besar dibandingkan fasilitas yang didapatkan.

Secara umum, untuk mengatasi beberapa tantangan dalam keuangan berkelanjutan dibutuhkan perangkat kebijakan dari berbagai kementerian dan lembaga terkait. Selain peningkatan kesadaran publik terkait keuangan hijau, kebijakan yang disusun diharapkan disertai insentif atau disinsentif kepada perbankan agar dapat meningkatkan porsi pembiayaan yang mendukung keuangan berkelanjutan menuju net-zero emission.

Penerapan green finance di Indonesia memang masih di tahap awal, tetapi perkembangannya menunjukkan potensi yang besar. Baik konsumen maupun perbankan memiliki komitmen untuk mendukung tujuan green finance.

Penulis: Fatiya Rumi Humaira

Periset: Wayan Aristana Prawira, Fatiya Rumi Humaira, Rizky Anggia Nursanti

Grafis: Nunik Septiyanti

Panel Ahli: Gundy Cahyadi

Editor: Adek Media Roza, Vivi Zabkie