Tak Sembarang Pindar Bisa Terapkan Skema Tadpole

Industri pendanaan daring atau pinjaman daring (pindar) tumbuh pesat dalam beberapa tahun terakhir. Peranan industri ini semakin penting dalam inklusi keuangan terhadap kelompok masyarakat yang belum memiliki akses atau tersentuh layanan perbankan.

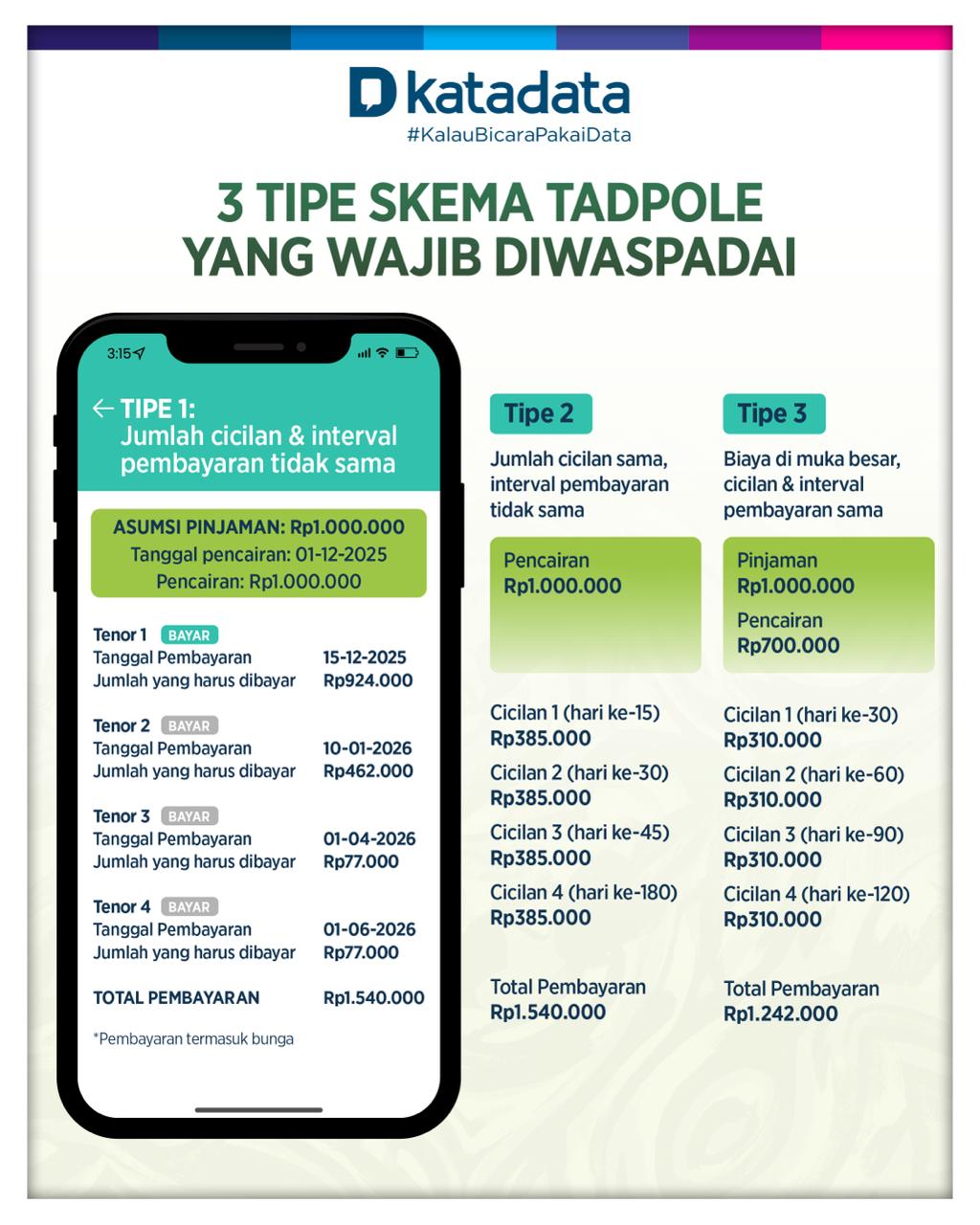

Namun, industri ini juga dibayang-bayangi oleh sejumlah sentimen negatif terkait isu perlindungan konsumen. Salah satunya adalah skema pendanaan yang memiliki cicilan yang besar di awal atau disebut sebagai skema tadpole.

Banyak peminjam tidak membaca rincian kontrak dengan seksama karena mereka dihadapkan pada situasi mendesak. Pola cicilan yang besar di awal menyebabkan mereka rentan terjebak skema cicilan yang membebani peminjam di tenor awal pinjamannya.

Praktik tadpole menjadi praktik yang bertentangan dengan pelindungan konsumen. Skema pembayaran cicilan yang besar di awal bertujuan mengalihkan risiko dari platform ke peminjam secara tidak seimbang.

Platform dan pemberi pinjaman bisa menikmati arus kas yang cepat, sedangkan peminjam menghadapi risiko gagal bayar sejak bulan pertama. Mereka kerap terpaksa mencari pinjaman baru untuk menutup pinjaman lama, bahkan dari platform pinjaman online ilegal.

Adief Razali, Kepala Departemen Pengawasan Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya, OJK, menyatakan OJK akan memperketat penyelenggara pindar yang boleh menerapkan skema tadpole demi melindungi konsumen.

“OJK memahami terdapat concern mengenai aspek perlindungan konsumen atas pendanaan dengan menggunakan skema pembayaran tadpole. Untuk memitigasi concern tersebut, OJK melakukan pembatasan secara ketat terhadap penyelenggara yang akan menerapkan skema pembayaran tadpole,” ujar Adief.

Menurut Adief, tidak sembarang pindar bisa menerapkan skema ini karena ada syarat-syarat yang harus dipenuhi.

Simak penjelasan lengkapnya dalam wawancara Katadata dengan Adief Razali yang dilakukan secara tertulis pertengahan Januari 2026.

Apa dasar pertimbangan di balik perubahan kebijakan OJK terkait skema pembayaran tadpole dari sebelumnya mengarahkan platform untuk menghentikan penggunaan skema tersebut, hingga kini mengizinkannya kembali dengan persyaratan yang lebih ketat? Faktor apa yang mendorong perubahan ini?

OJK memahami bahwa terdapat concern aspek perlindungan konsumen atas pendanaan dengan menggunakan skema pembayaran tadpole. Untuk memitigasi concern tersebut, OJK melakukan pembatasan secara ketat terhadap penyelenggara yang akan menerapkan skema pembayaran tadpole.

Penyelenggara wajib mematuhi ketentuan batasan manfaat ekonomi yang berlaku, memenuhi aspek transparansi, yaitu menyampaikan informasi secara lengkap kepada Penerima Dana maupun Pemberi Dana, untuk memastikan para pihak telah memahami dan menyepakati skema pembayaran angsuran dengan jumlah yang besar pada periode awal (front-loaded installments). Penyelenggara juga harus memenuhi kualitas pendanaan Tingkat Wanprestasi 90 hari (TWP90) kurang dari 5%.

Skema pembayaran tadpole secara prinsip merupakan bentuk mitigasi risiko yang diterapkan oleh penyelenggara pindar untuk menjaga pengembalian dana milik Pemberi Dana dan memitigasi risiko pendanaan macet.

Industri pindar masih membutuhkan pengembangan dan penguatan pada aspek inklusivitas layanan keuangan, peningkatan mitigasi risiko bagi lender, transparansi dan pelindungan konsumen serta penerapan tata kelola yang baik untuk mendukung pertumbuhan industri yang sehat dan berkelanjutan sebagai alternatif pembiayaan bagi masyarakat.

Bagaimana mekanisme pengawasan OJK agar platform yang menerapkan skema tadpole sesuai dengan persyaratan yang telah ditentukan? Apakah ada sanksi jika terjadi pelanggaran?

OJK meminta kepada penyelenggara pindar yang menerapkan skema pembayaran tadpole untuk melaporkan jumlah outstanding pendanaan dan TWP90 kepada OJK setiap bulan paling lambat tanggal 10 bulan berikutnya.

Jika OJK menemukan pelanggaran terhadap ketentuan yang berlaku atas skema tadpole yang diselenggarakan oleh penyelenggara pindar, OJK dapat mengenakan sanksi administratif sesuai ketentuan yang berlaku.

Survei yang dilakukan oleh Segara Institute menunjukkan bahwa sebagian konsumen merasa dirugikan oleh struktur pembayaran tadpole. Bagaimana tanggapan OJK atas temuan ini?

OJK telah menetapkan pembatasan terhadap penerapan skema pembayaran tadpole dalam kegiatan usaha penyelenggara, dengan mewajibkan kepatuhan terhadap ketentuan batasan manfaat ekonomi yang berlaku serta pemenuhan aspek transparansi.

Dalam hal ini, penyelenggara (pindar) wajib menyampaikan informasi secara lengkap, jelas, dan mudah dipahami kepada penerima dana maupun pemberi dana. Khususnya, terkait karakteristik skema pembayaran angsuran yang bersifat front-loaded, agar para pihak memahami dan menyepakati struktur pembayaran dimaksud.

Selain itu, penyelenggara juga diwajibkan untuk menjaga kualitas pendanaan dengan Tingkat Wanprestasi 90 hari (TWP90) kurang dari 5%. Pembatasan dan penegasan kewajiban tersebut ditujukan untuk memperkuat perlindungan konsumen dan memitigasi potensi kerugian yang dapat timbul akibat penerapan skema pembayaran tadpole.

Sejalan dengan hal tersebut, penyelenggara diminta untuk senantiasa memperhatikan kemampuan pembayaran penerima dana secara memadai sebelum memfasilitasi pendanaan.

Apa pandangan OJK mengenai keseimbangan antara risiko dan literasi keuangan (terutama terkait pemahaman risiko) bagi para pemberi dana ritel?

Literasi keuangan memiliki peran yang sangat penting dalam menjaga keseimbangan antara potensi manfaat dan risiko produk jasa keuangan, khususnya bagi pemberi dana retail. Tingkat literasi keuangan yang memadai akan meningkatkan kemampuan konsumen dalam memahami karakteristik produk, mekanisme, serta risiko yang melekat di dalamnya.

Dengan pemahaman risiko yang baik, pemberi dana retail diharapkan dapat mengambil keputusan secara sadar dan bertanggung jawab sesuai dengan profil risiko masing-masing, sehingga perlindungan konsumen dapat berjalan seiring dengan pengembangan industri jasa keuangan yang sehat dan berkelanjutan.

Untuk memastikan literasi pengguna terhadap risiko yang dimiliki dalam transaksi pindar, OJK juga telah meminta penyelenggara pindar untuk memastikan pemahaman pengguna terhadap risiko transaksi pindar. Antara lain, menampilkan pop up risiko transaksi pada halaman utama sistem elektronik dan meminta deklarasi pemahaman risiko sebelum transaksi dilakukan oleh pengguna.

OJK juga mewajibkan Lembaga Jasa Keuangan mengadakan sosialisasi literasi dan edukasi sebanyak satu kali dalam satu semester. Hal ini ditujukan untuk meningkatkan literasi atas risiko dan manfaat produk dan jasa yang ditawarkan oleh Lembaga Jasa Keuangan.

Untuk memperkuat transparansi dan kepercayaan publik terhadap platform pinjaman digital, apakah OJK mempertimbangkan penerapan sistem reputasi atau rating platform yang dapat diakses publik?

OJK mengatur terkait aspek transparansi penyelenggara pindar kepada publik melalui POJK 40/2024 dan SEOJK 19/2025. Penyelenggara diwajibkan mematuhi keterbukaan informasi yang dapat diakses oleh masyarakat melalui laman (website) resmi miliki penyelenggara pindar, antara lain terkait tingkat wanprestasi serta laporan keuangan yang telah diaudit.

Selain itu, OJK secara rutin melaksanakan pemeriksaan dan pengawasan untuk memastikan kepatuhan penyelenggara terhadap ketentuan yang berlaku, termausk dalam aspek transparansi kepada publik.

Saat ini, OJK belum menerapkan sistem reputasi atau rating platform. Namun demikian, OJK tetap membuka ruang untuk melakukan kajian lebih lanjut apabila ke depan terdapat kebutuhan penguatan mekanisme tersebut dalam rangka menjaga kepercayaan publik.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.