Elegi Bursa Saham Indonesia, Mengapa Investor Asing Terus Menjauh?

Ada sesuatu yang berubah di Bursa Efek Indonesia. Investor asing yang selama ini menjadi salah satu penggerak utama pasar kini justru terus mengurangi eksposurnya di Bursa Efek Indonesia (BEI).

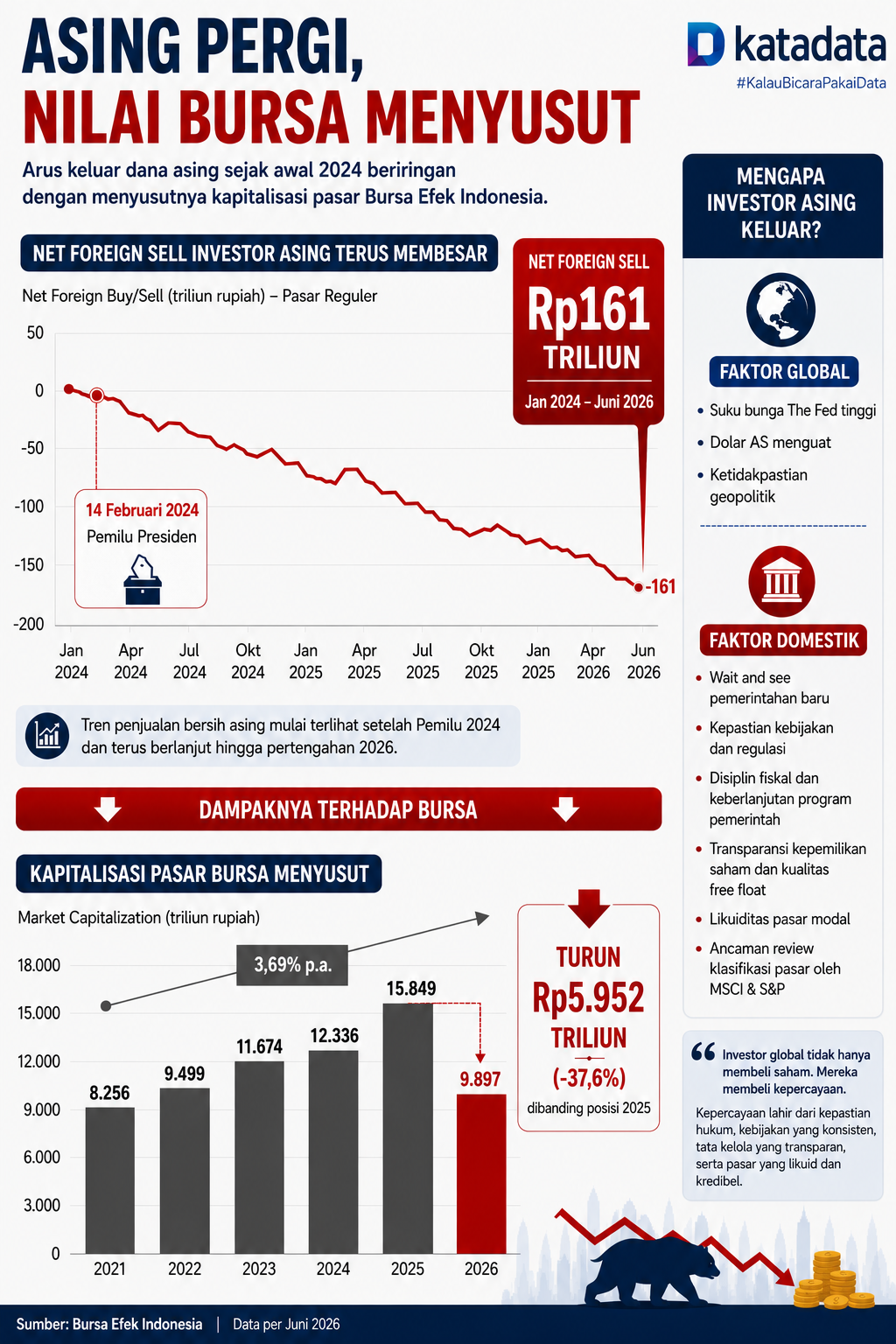

Sejak awal 2024 hingga pertengahan 2026, arah pergerakan modal justru berbalik. Investor asing mencatatkan penjualan bersih sekitar Rp 161 triliun di BEI. Alih-alih menambah kepemilikan, investor global terus hengkang dari saham-saham Indonesia.

Bahkan sepanjang 2026, hingga 10 Juli saja aksi jual bersih telah mencapai sekitar Rp 76 triliun, menjadi yang terbesar sejak pandemi Covid-19. Yang menarik, gelombang keluar dana asing dimulai hanya sekitar sepekan setelah Pemilu Presiden 2024 dan belum menunjukkan tanda-tanda berakhir. Pada perdagangan pekan kedua Juli ini, investor asing mencatatkan net sell Rp 1,73 triliun.

Perubahan tren di pasar saham Tanah Air tak hanya terlihat dari derasnya modal asing yang keluar. Kapitalisasi pasar RI pada 2026 pun turun jauh dibanding 2025 dan bahkan juga di bawah 2024.

Penyusutan arus modal asing terjadi bersamaan dengan koreksi nilai pasar seluruh perusahaan tercatat di BEI. Rata-rata kapitalisasi pasar turun dari Rp 15.849 triliun pada 2025 menjadi Rp 9.897 triliun pada 2026, atau tergerus sekitar 37,6%. Nilai tersebut bahkan lebih rendah dibandingkan posisi 2024 yang mencapai Rp 12.336 triliun.

Pergerakan arus modal asing yang kian susut dapat dilihat pada infografik berikut:

{kind=link}

Fenomena kaburnya investor asing dari pasar saham RI seperti terlihat dalam infografik menimbulkan pertanyaan besar. Apakah investor asing hanya bereaksi terhadap gejolak global, atau justru sedang menilai ulang daya tarik Indonesia sebagai tujuan investasi?

Bila dilihat secara menyeluruh terdapat konsensus dari sejumlah analis dan ekonom mengenai penyebab di balik tren jual asing. Selain faktor internal yang berkaitan dengan transisi pemerintahan ke Presiden Prabowo Subianto, aksi jual juga dipengaruhi faktor eksternal.

Turunnya kapitalisasi pasar menunjukkan tekanan yang dihadapi bursa bukan lagi sekadar persoalan arus dana jangka pendek. Penurunan harga saham di berbagai sektor membuat nilai perusahaan-perusahaan tercatat ikut menyusut.

Chief Executive Officer Sucor Sekuritas Bernadus Wijaya menyorot masa transisi pemerintahan sebagai salah satu faktor pemberat. Meski begitu, ia menilai gejolak pasar pada masa transisi pemerintahan merupakan hal yang lazim.

Menurut Bernadus, pergantian kepemimpinan biasanya diikuti perubahan gaya kebijakan sehingga investor memilih menunggu arah pemerintahan baru. Namun yang paling dibutuhkan investor bukan sekadar pertumbuhan ekonomi, melainkan kepastian.

Bernadus mengatakan salah satu hal yang membuat investor ragu dengan pasar saham Tanah Air berkaitan dengan kurangnya kepastian. Hal itulah yang menurut dia perlu menjadi evaluasi dari pemerintah yang melibatkan seluruh kementerian dan lembaga.

"Dengan adanya kepastian kebijakan dan kepastian hukum, investor yang berinvestasi ke Indonesia dan memberikan Foreign Direct Investment (FDI) merasa aman dan tenang,” ujar Bernadus dalam diskusi dengan Katadata.co.id.

Bernadus menilai pemerintah perlu memastikan setiap kebijakan disiapkan secara matang sebelum diumumkan kepada publik. Menurut dia, konsistensi regulasi dan kepastian hukum menjadi syarat utama untuk memulihkan kepercayaan investor global.

Ia juga mengingatkan lembaga pemeringkat internasional terus memantau disiplin fiskal Indonesia, termasuk kemampuan pemerintah menjaga defisit anggaran di tengah berbagai program prioritas.

Sementara itu, guru Besar Universitas Airlangga Rahma Gafmi menilai keluarnya modal asing sejak 2024 juga tak bisa dilepaskan dari faktor eksternal. Menurutnya, kebijakan suku bunga tinggi Amerika Serikat memang menjadi pendorong utama perpindahan dana dari pasar negara berkembang menuju aset dolar yang menawarkan imbal hasil lebih menarik.

"Faktor dominan yang memicu outflow dari emerging markets sepanjang 2024 hingga 2026 adalah kebijakan moneter Amerika Serikat,” ujar Rahma.

Namun faktor global tersebut berkelindan dengan kondisi domestik. Investor, kata Rahma, juga memperhatikan disiplin fiskal, stabilitas nilai tukar rupiah, arah kebijakan pemerintahan baru, hingga kepastian hukum.

Beberapa hal yang menurut dia menjadi indikator fundamental makro pasca-pemilu adalah kekhawatiran mengenai defisit APBN dan rasio utang, serta kemampuan Bank Indonesia dalam menjaga stabilitas nilai tukar Rupiah. Jika investor melihat adanya tantangan dalam menjaga keseimbangan eksternal, mereka cenderung mengurangi eksposur sebagai langkah mitigasi risiko.

Menurut Rahma, dalam kondisi dunia yang tidak menentu, investor asing cenderung mengamankan modal mereka di aset yang dianggap aman (safe haven), dan menjauh dari pasar negara berkembang yang sensitif terhadap fluktuasi harga energi dan nilai tukar. Bila outflow dimulai segera setelah Pemilu, kemungkinan besar itu adalah bentuk wait and see yang berkepanjangan.

“Dalam dunia investasi, ketidakpastian adalah musuh utama,” ujar Rahma

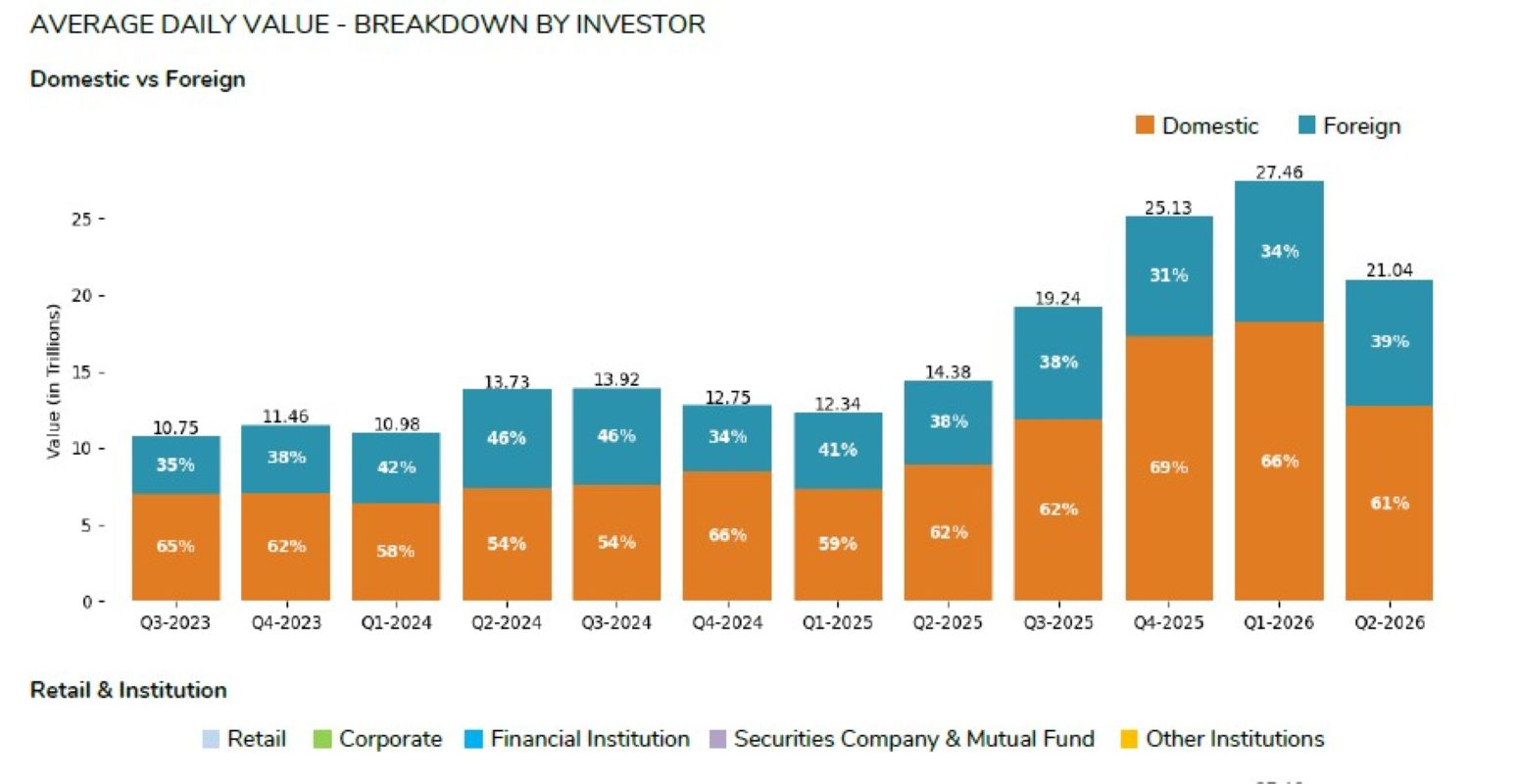

Perubahan perilaku investor tersebut juga tercermin pada komposisi transaksi di Bursa Efek Indonesia. Data BEI menunjukkan porsi investor asing terhadap rata-rata nilai transaksi harian tidak lagi mendominasi seperti sebelumnya.

{kind=link}

Rata-rata transaksi invetor asing vs investor domestik di BEI (Bursa Efek Indonesia, Laporan transaksi kuartal 2 2026)

Bila merujuk data, setelah sempat mencapai 46% pada kuartal II dan III 2024, kontribusi investor asing turun menjadi sekitar sepertiga transaksi pada akhir 2024 dan baru meningkat tipis menjadi 39% pada kuartal II 2026. Sebaliknya, investor domestik kini menyumbang lebih dari 60% aktivitas perdagangan harian.

Pergeseran ini mengindikasikan bahwa likuiditas pasar semakin bergantung pada investor dalam negeri, sementara dana asing masih memilih bersikap hati-hati sambil menunggu kepastian mengenai arah kebijakan, reformasi pasar modal, serta stabilitas ekonomi Indonesia.

Alarm dari Penyedia Indeks Global

Di tengah derasnya arus keluar modal asing, Indonesia menghadapi tantangan lain yang tak kalah serius. Kali ini sinyal peringatan datang bukan dari pelaku pasar, melainkan dua lembaga penyedia indeks saham global, MSCI dan S&P Dow Jones Indices (S&P DJI). Penilaian kedua lembaga ini sangat menentukan arah investasi institusi global karena menjadi acuan bagi ribuan manajer investasi dan dana indeks dalam menyusun portofolio mereka.

Dalam tinjauan klasifikasi pasar 2026, MSCI memang masih mempertahankan Indonesia sebagai emerging market. Namun keputusan itu disertai catatan penting. Lembaga tersebut masih menyoroti persoalan transparansi kepemilikan saham (shareholder transparency), penentuan jumlah saham beredar di publik (free float), serta dugaan praktik perdagangan yang terkoordinasi (coordinated trading).

Menurut MSCI, persoalan tersebut menyulitkan investor institusi untuk menghitung jumlah saham yang benar-benar tersedia untuk diperdagangkan. Akibatnya, harga saham dinilai kurang merefleksikan mekanisme pasar yang wajar dan mengurangi tingkat investability atau kelayakan investasi pasar modal Indonesia. Bagi investor institusi global, status emerging market menjadi salah satu penentu apakah sebuah negara tetap masuk dalam portofolio investasi global atau mulai tersisih dari radar dana-dana besar.

Bersamaan dengan itu, dalam pengumuman terbaru MSCI juga menyatakan akan mempertahankan seluruh kebijakan yang telah diberlakukan sebelumnya terhadap saham Indonesia. Kebijakan tersebut meliputi pembekuan seluruh peningkatan Foreign Inclusion Factor (FIF) dan Number of Shares (NOS) dan tidak memasukkan saham baru ke dalam MSCI Investable Market Indexes (IMI).

"Tidak akan menerapkan kenaikan klasifikasi saham ke segmen indeks yang lebih tinggi, termasuk perpindahan dari Small Cap ke Standard," tulis MSCI dalam pengumuman yang dipublikasikan Selasa (7/7).

MSCI mengakui regulator telah meluncurkan sejumlah reformasi, mulai dari peningkatan keterbukaan informasi pemegang saham dengan kepemilikan di atas 1%, klasifikasi investor yang lebih rinci, penerapan kerangka high shareholding concentration (HSC), hingga peta jalan peningkatan batas minimum free float menjadi 15%. Meski begitu, MSCI menyatakan akan terus mengevaluasi efektivitas reformasi tersebut.

Peringatan serupa juga datang dari S&P Dow Jones Indices. Dalam pengumuman terbarunya, S&P DJI memasukkan Indonesia ke dalam daftar negara yang berpotensi menjalani proses reklasifikasi pasar pada 2027. Lembaga itu bahkan menyebut Indonesia dapat dikenai status special measures sebelum akhirnya dipertimbangkan turun menjadi frontier market apabila persoalan transparansi dan likuiditas pasar tidak kunjung terselesaikan.

"Berdasarkan Metodologi Klasifikasi Negara S&P DJI, jika masalah ini tetap tidak terselesaikan satu tahun kalender sejak tanggal diberlakukannya langkah-langkah khusus, klasifikasi pasar Indonesia akan dinilai pada tinjauan tahunan berikutnya," dikutip dari pengumuman resmi S&P DJI, Rabu (8/7).

Status tersebut bukan sekadar persoalan citra. Bagi pasar modal, klasifikasi sebagai emerging market merupakan paspor untuk memperoleh akses ke aliran dana investasi global. Banyak dana pensiun, sovereign wealth fund, hingga ETF internasional hanya diperbolehkan berinvestasi di negara yang masuk kelompok pasar berkembang. Apabila status Indonesia berubah menjadi frontier market, sebagian dana tersebut berpotensi keluar secara otomatis karena harus menyesuaikan komposisi indeks acuannya.

Bursa Efek Indonesia menyadari berbagai catatan tersebut. Regulator pasar modal pun mulai mempercepat sejumlah reformasi, mulai dari peningkatan batas minimum free float hingga penyempurnaan mekanisme high shareholding concentration (HSC). Namun pertanyaannya, apakah langkah itu cukup untuk mengembalikan kepercayaan investor global?

{kind=link}

Wakil Ketua DPR Sufmi Dasco Ahmad saat konferensi pers di Gedung Bursa Efek Indonesia, Selasa (15/5) (Katadata / Karunia Putri)

Politik Bukan Faktor Tunggal

Meski aksi jual asing dimulai setelah Pemilu 2024, Direktur Utama Bursa Efek Indonesia Jeffrey Hendrik menilai hubungan antara dinamika politik dan keputusan investasi saat ini tidak lagi sekuat beberapa dekade lalu. Menurut Jeffrey, keputusan investor saat ini jauh lebih dipengaruhi oleh ketidakpastian global, mulai dari kebijakan tarif Amerika Serikat hingga konflik geopolitik.

"Jadi dinamika-dinamika itu justru yang berdampak lebih langsung kepada pergerakan di pasar ketimbang hal-hal lain yang tadi disampaikan,” ujar Jeffrey.

Selain itu Jeffrey mengatakan BEI akan menjalin komunikasi dan berdiskusi secara konstruktif dengan lembaga global termasuk S&P Dow Jones Indices untuk mendalami berbagai poin yang disampaikan. Tak hanya itu, Jeffrey juga menyebut BEI bersama Otoritas Jasa Keuangan (OJK) dan seluruh pemangku kepentingan akan terus menempuh berbagai upaya untuk menjawab kekhawatiran yang ada.

“Bursa berkomitmen melakukan berbagai upaya untuk meningkatkan transparansi di pasar modal Indonesia demi terselenggaranya pasar modal yang wajar, teratur, dan efisien,” kata Jeffrey dalam keterangannya, Rabu (8/7).

Sementara itu Senior Market Analyst Mirae Asset Sekuritas Nafan Aji Gusta melihat aksi jual asing sebagai bentuk repricing terhadap aset Indonesia. Menurutnya, investor global kini menilai ulang risiko Indonesia di tengah kombinasi suku bunga tinggi Amerika Serikat, penguatan dolar, perlambatan ekonomi domestik, hingga ketidakpastian implementasi berbagai kebijakan pemerintah.

"Selain itu, perlambatan pertumbuhan ekonomi, pelemahan konsumsi domestik, dan kekhawatiran terhadap nilai tukar rupiah memengaruhi persepsi risiko investor asing,” ujar Nafan.

Nafan mengatakan peluang masuknya kembali modal asing masih terbuka apabila Indonesia mampu menjaga stabilitas makroekonomi sekaligus memperkuat tata kelola pasar modal. Apabila faktor-faktor tersebut terealisasi, ia menilai persepsi risiko terhadap pasar Indonesia akan menurun sehingga minat investor asing berpotensi kembali meningkat.

Jalan Pulang Modal Asing

Arus keluar dana asing yang berlangsung lebih dari dua tahun bukan berarti investor global telah menutup pintu bagi Indonesia. Namun, mereka kini jauh lebih selektif dalam menempatkan modalnya.

Analis pasar modal sekaligus Branch Manager Panin Sekuritas Pondok Indah Elandry Pratama menilai setelah Pemilu 2024 investor global masih berada dalam fase mencermati arah pemerintahan baru. Menurut Elandry, keputusan investor tidak hanya ditentukan oleh prospek pertumbuhan ekonomi, tetapi juga oleh konsistensi kebijakan, kredibilitas regulasi, serta kemampuan pemerintah menjaga stabilitas makroekonomi.

Pasar, kata dia, membutuhkan bukti bahwa berbagai agenda reformasi benar-benar dijalankan secara konsisten. Pandangan tersebut tercermin pada kinerja pasar saham Indonesia dibandingkan negara lain.

"Pasca Pemilu, pasar cenderung wait and see terhadap implementasi kebijakan dan dampaknya terhadap iklim investasi,” ujar Elandry.

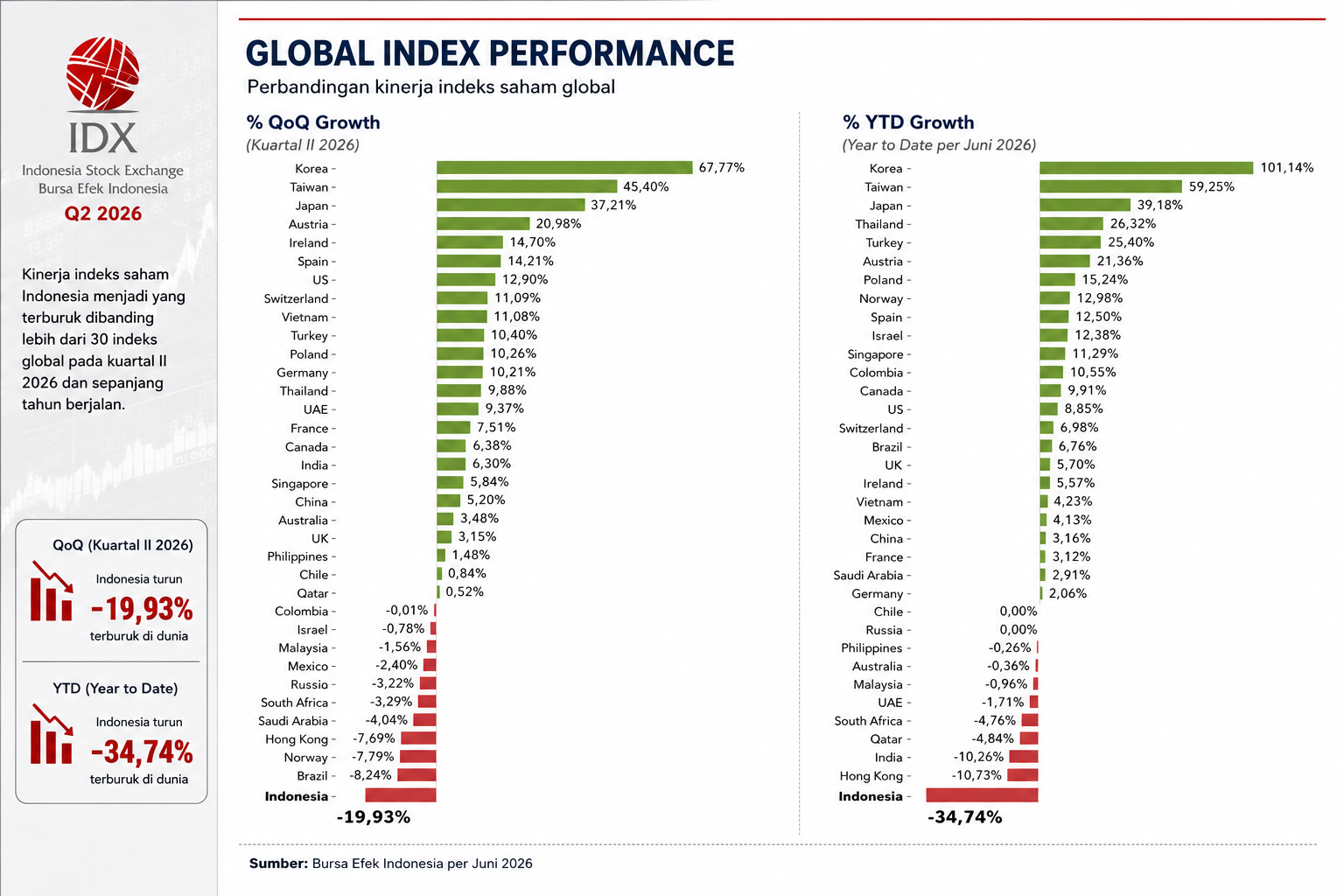

Di saat sejumlah bursa utama dunia mencatat reli sepanjang 2026, IHSG justru menjadi salah satu pasar dengan performa paling lemah. Berdasarkan data Bursa Efek Indonesia, secara year to date (YTD) IHSG mencatat performa terlemah dengan terkoreksi 34,74%.

Dalam periode kuartalan (QoQ), IHSG juga melemah 19,93%, sementara bursa Korea Selatan, Taiwan, Jepang hingga Thailand justru membukukan penguatan dua digit.

{kind=link}

Pelemahan IHSG juga menunjukkan bahwa arus keluar dana asing bukan terjadi karena investor global mengurangi investasi di pasar saham secara keseluruhan. Sebaliknya, modal tersebut berpindah ke negara-negara yang dinilai memiliki prospek pertumbuhan lebih kuat dan risiko kebijakan yang lebih rendah.

Bursa India, Taiwan, Korea Selatan, hingga Jepang justru menikmati aliran dana asing seiring menguatnya sektor teknologi, manufaktur berorientasi ekspor, serta kepastian arah kebijakan ekonomi. Di kawasan Asia Tenggara, Vietnam juga semakin menarik perhatian investor global berkat pertumbuhan ekonomi yang relatif tinggi, derasnya investasi asing langsung (FDI), serta ekspektasi peningkatan status pasar modalnya dalam beberapa tahun mendatang.

Bagi manajer investasi global, keputusan mengurangi kepemilikan saham Indonesia bukan sekadar keluar dari satu pasar. Mereka sedang merealokasi portofolio ke negara yang menawarkan pertumbuhan laba perusahaan, likuiditas pasar, dan kepastian regulasi yang lebih baik.

Rahma mengatakan investor institusi selalu menilai kombinasi berbagai indikator, mulai dari disiplin fiskal, stabilitas mata uang hingga konsistensi arah kebijakan pemerintah. Karena itu, jalan untuk mengembalikan arus modal asing tidak cukup hanya mengandalkan perbaikan sentimen global tetapi pemerintah dan regulator perlu membangun fondasi kepercayaan yang lebih kuat.

Menurut Rahma, langkah pertama adalah menjaga kredibilitas kebijakan. Pemerintah juga perlu mempercepat deregulasi agar iklim investasi menjadi lebih kompetitif dan memberikan ruang yang lebih besar bagi sektor swasta.

Di sisi pasar modal, reformasi struktural juga harus dipercepat. Ia mengatakan OJK dan BEI perlu memastikan peningkatan batas minimum free float menjadi 15% berjalan sesuai rencana. Selain itu juga perlu memperluas transparansi kepemilikan saham hingga level pemegang saham di atas 1%.

Regulator juga dinilai perlu memperkuat pengawasan terhadap saham dengan konsentrasi kepemilikan tinggi. Langkah-langkah tersebut penting untuk menjawab berbagai catatan yang selama ini disampaikan MSCI maupun S&P Dow Jones Indices mengenai kualitas dan integritas pasar modal Indonesia.

"Penegakan hukum dilakukan secara jelas dan tegas, tidak hanya sebatas retorika . Melakukan sinergi lintas lembaga untuk memperkuat integritas pasar modal dan menindaklanjuti masukan dari lembaga internasional seperti MSCI,” ujar Rahma.

Pada saat yang sama, Guru Besar Universitas Airlangga itu mengatakan pemerintah perlu menjaga kesinambungan strategi hilirisasi dan industrialisasi sebagai sumber pertumbuhan ekonomi jangka panjang. Diversifikasi sumber pembiayaan juga perlu terus diperkuat agar ketergantungan terhadap arus modal portofolio dapat dikurangi.

Pada akhirnya, arus keluar modal asing bukan sekadar soal angka transaksi harian atau fluktuasi IHSG. Fenomena itu merupakan cermin bagaimana investor global memandang Indonesia di tengah persaingan memperebutkan modal internasional yang semakin ketat. Negara-negara lain berlomba memperbaiki tata kelola, memperluas likuiditas pasar, dan meningkatkan transparansi. Indonesia pun menghadapi tuntutan yang sama.

Investor asing pada akhirnya tidak hanya membeli saham. Mereka membeli kepercayaan. Dan kepercayaan hanya akan kembali apabila kepastian hukum, konsistensi kebijakan, serta integritas pasar benar-benar terwujud.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.