Kontraktor minyak dan gas bumi (migas) kini bisa menikmati beberapa insentif pajak dari pemerintah. Ini seiring dengan terbitnya Peraturan Pemerintah (PP) Nomor 27 tahun 2017, yang juga merupakan revisi dari PP Nomor 79 tahun 2010 tentang biaya operasi yang dapat dikembalikan dan perlakuan pajak penghasilan di bidang usaha hulu migas.

Dalam aturan yang berlaku mulai 19 Juni 2017 ini, pemerintah menyelipkan klausul baru mengenai fasilitas perpajakan. Pasal 26 A menyebutkan pada tahap eksplorasi, kontraktor migas mendapatkan fasilitas pembebasan pungutan bea masuk atas impor barang.

(Baca: Asosiasi Migas Nilai Beleid Cost Recovery 2010 Biang Lesunya Investasi)

Selain itu, ada empat kriteria yang tidak dipungut pajak pertambahan nilai dan pajak penjualan atas barang mewah. Pertama, perolehan barang kena pajak tertentu dan/atau jasa kena pajak tertentu. Kedua, impor barang kena pajak tertentu.

Ketiga pemanfaatan barang kena pajak tidak berwujud tertentu dari luar daerah pabean di dalam daerah pabean. Keempat, pemanfaatan jasa kena pajak tertentu dari Iuar daerah pabean di dalam daerah pabean yang digunakan dalam rangka operasi perminyakan.

Fasilitas lainnya adalah tidak dilakukan pemungutan pajak penghasilan pasal 22 atas impor barang yang telah memperoleh fasilitas pembebasan dari pungutan Bea Masuk. Kemudian ada pengurangan Pajak Bumi dan Bangunan sebesar 100% dari yang tercantum dalam Surat Pemberitahuan Pajak Terutang (SPPT) selama masa eksplorasi.

Sementara pada tahap eksploitasi juga ada beberapa fasilitas pajak yang sama. Hanya fasilitas tersebut diberikan oleh Menteri Keuangan berdasarkan pertimbangan keekonomian proyek dari Menteri Energi dan Sumber Daya Mineral (ESDM).

Dengan adanya aturan baru ini pemerintah tetap menghargai ketentuan pajak yang ada dalam kontrak. Namun kontraktor dapat memilih untuk mengikuti ketentuan kontrak yang ada atau menyesuaikan dengan ketentuan dalam Peraturan Pemerintah ini, dengan menyesuaikan kontrak dalam jangka waktu paling lama enam bulan sejak berlakunya Peraturan Pemerintah ini.

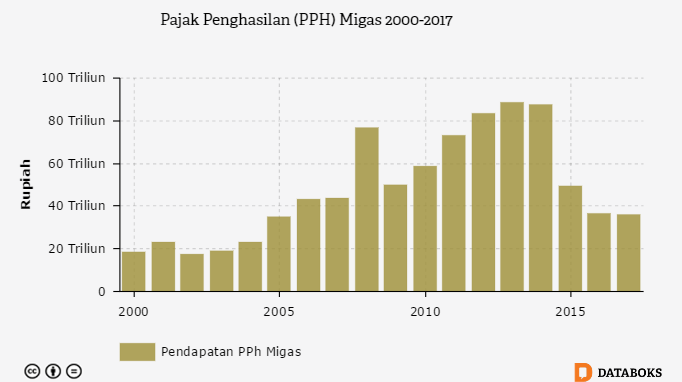

Pajak Penghasilan (PPH) Migas 2000-2017

{kind=link}

Direktur Eksekutif Indonesian Petroleum Association (IPA) Marjolijn Wajong mengatakan aturan baru ini sedikit lebih baik dibandingkan yang sebelumnya, terlebih bagi blok yang berstatus eksplorasi. Namun, bagi eksploitasi, kontraktor harus berdiskusi dengan pemerintah, tidak secara otomatis mendapat fasilitas itu.

Selain fasilitas perpajakan, Marjolijn juga menyoroti fleksibilitas yang dapat mengubah isi kontrak sesuai pasal 10 A, seperti opsi sliding scale, yang membuat bagi hasil (split) bersifat dinamis. Hal tersebut tidak masalah apabila kedua belah pihak (pemerintah dengan kontraktor) menyetujuinya.

Namun, pelaku industri migas masih menunggu aturan turunan sebagai implementasi PP 27/2017 tersebut untuk melihat dampaknya. "Kami masih menunggu. Nanti akan kami lihat, tapi kan memang lebih baik," ujar Marjolijn saat ditemui usai acara halal bi halal SKK Migas, di Gedung City Plaza, Jakarta, Selasa (4/7).

Sementara itu, menurut Direktur Eksekutif Reforminer Institute Pri Agung Rakhmanto aturan tersebut sudah memuat prinsip assume and discharge yang diinginkan kontraktor. Hanya bentuknya berbeda karena prinsip tersebut akan berbenturan dengan aturan perpajakan lainnya.

(Baca: Revisi Aturan Cost Recovery Tak Menjamin Produksi Migas Naik)

Untuk melihat dampaknya terhadap industri migas, Pri masih menunggu aturan implementasi seperti Peraturan Menteri Keuangan (PMK). "Ini positif, artinya pemerintah merespon investor. Tapi perlu menunggu lagi implementasinya," ujarnya.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.