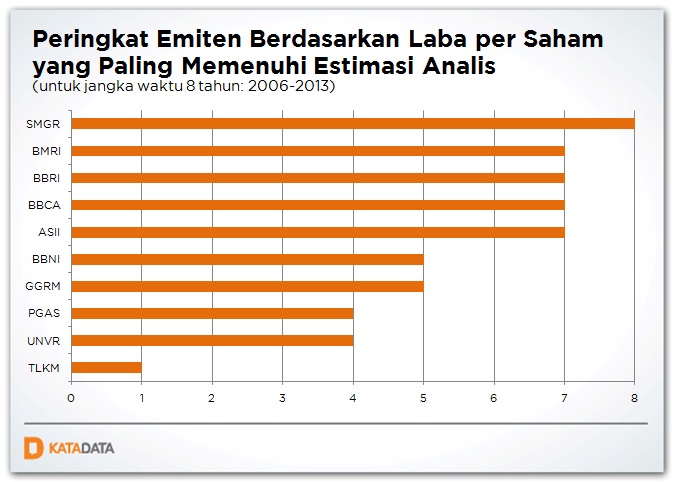

KATADATA ? PT Semen Indonesia Tbk merupakan emiten yang paling memenuhi ekspektasi pelaku pasar dibandingkan sembilan emiten berkapitalisasi terbesar di Bursa Efek Indonesia. Hal ini terlihat dari realisasi kinerjanya dibandingkan estimasi analis.

Para analis saham biasanya menyusun estimasi berdasarkan kondisi fundamental perusahaan serta faktor-faktor lain yang dapat mempengaruhi kinerja emiten pada tahun tersebut. Estimasi para analis ini kerap menjadi rujukan bagi para investor untuk menginvestasikan dananya.

Dalam delapan tahun terakhir, realisasi laba per saham atau earning per share (EPS) emiten berkode SMGR tersebut selalu berada di atas prediksi analis. Pada 2013 misalnya, perseroan berhasil membukukan EPS sebesar Rp 905 per saham lebih tinggi 0,43 persen dari estimasi analis sebesar Rp 901 per saham.

Sementara tiga emiten perbankan, PT Bank Mandiri Tbk, PT Bank Central Asia Tbk (BCA), dan PT Bank Rakyat Indonesia Tbk (BRI), serta PT Astra International Tbk kinerjanya juga cukup memuaskan pelaku pasar. Dalam delapan tahun, hanya sekali dari masing-masing emiten yang realisasi EPS-nya meleset.

Kinerja yang mengecewakan ditunjukkan PT Telekomunikasi Indonesia Tbk (Telkom). Dalam delapan tahun, Telkom tercatat hanya sekali berhasil memenuhi harapan pasar, yakni pada 2010. Tahun lalu, dari target EPS Rp 148,5 per saham, perseroan hanya mampu memenuhi Rp 147,4 per saham.

{kind=link}

Tidak hanya dari sisi laba per saham, realisasi laba bersih Telkom pun tidak pernah mencapai target pasar. Pada 2013, perseroan berhasil mencetak laba bersih Rp 14,2 triliun, meningkat 11 persen dari tahun sebelumnya. Namun realisasi tersebut di bawah proyeksi analis sebesar Rp 14,6 triliun atau tumbuh 14 persen.

(Baca: Laba Telkom Tak Pernah Sesuai Estimasi Sejak 2005)

Meski begitu, saham Telkom masih layak untuk dikoleksi. Dari lebih 20 analis yang mengkaji emiten ini, mayoritas masih menyarankan untuk membelinya. Menurut Adrianus Bias Prasuryo, analis PT Samuel Sekuritas, saham Telkom masih berpotensi untuk naik hingga Rp 2.650 per saham.

Menurutnya, walau laba bersih pada 2013 tidak sesuai estimasi namun kinerja perseroan secara keseluruhan masuk sesuai ekspektasi. Misalnya, pertumbuhan pendapatan dari segmen selular yang tumbuh 4,6 persen. Demikian pula dengan pendapatan dari segmen internet dan data yang tumbuh 14,8 persen.

Raymond Budiman, analis Panin Sekuritas, juga merekomendasikan hal yang sama. Menurutnya, kinerja keuangan Telkom cenderung stabil terhadap gejolak ekonomi, baik tingkat profitabilitasnya maupun margin EBITDA-nya. ?Karakter yang stabil ini akan menjadi keunggulan Telkom pada 2014 di tengah ketidakpastian ekonomi dan politik Indonesia,? kata dia dalam risetnya beberapa waktu lalu.