Amartha, Spesialis Pemberi Kredit Mikro bagi Perempuan

Bagi sebagian orang, mendapat pinjaman Rp 500 ribu untuk modal usaha bukan perkara gampang. Ratna Nurhayati sampai menangis menceritakan masa suram yang dialaminya pada 2010 tahun lalu.

Tinggal di Kecamatan Ciseeng, Kabupaten Bogor, istri penjual tahu keliling ini sempat khawatir tak bisa menyekolahkan kelima anaknya. "Untuk makan sehari-hari saja rasanya sulit," kata dia dalam sebuah diskusi di Jakarta, Selasa (22/5).

Tanpa rekening bank dan aset yang bisa dijaminkan, ia pun nekat mengambil tawaran pinjaman lunak dari Amartha. Uang Rp 500 ribu yang diterimanya saat itu digunakannya untuk membuat 10 lembar keset yang dijualnya sendiri. Lambat laun, usahanya berkembang dan melibatkan ibu-ibu lain di lingkungannya.

Kini, perempuan 48 tahun itu telah mendapat pendanaan ketujuh dari PT Amartha Mikro Fintek senilai Rp 10 juta. Usahanya pun berkembang, tak lagi hanya membuat keset tetapi juga mendistribusikan sayur-mayur ke beberapa daerah. Anak yang dulu ia takutkan putus sekolah, kini akan melanjutkan kuliah. Ratna juga sudah memiliki uang untuk merenovasi rumah. "Saya menabung buat keluarga dan supaya bisa membayar cicilan tepat waktu," kata dia.

Ratna adalah salah satu mitra debitor pertama Amartha. Berdiri sejak 2010, kini Amartha telah menyalurkan total pembiayaan sebesar Rp 410,58 miliar kepada 105.463 pengusaha kecil seperti Ratna di 532 desa di 15 kabupaten.

(Baca juga: Asosiasi Fintech Susun Kode Etik soal Transparansi dan Akuntabilitas)

CEO and Founder Amartha Andi Taufan Garuda Putra menyatakan, tak ada kredit macet di perusahaannya. Sementara tingkat ketepatan waktu pembayaran mencapai 99,84%

Rahasianya, kata Andi, adalah tim di lapangan yang bertugas mengkaji penduduk yang membutuhkan pinjaman. Setiap pekan, tim ini menyambangi rumah-rumah peminjam untuk menagih cicilan dan memberi arahan seputar pengelolaan keuangan. Dengan begitu, Amartha bisa memastikan usaha peminjam berkembang sehingga bisa melunasi pinjaman.

Bermula sebagai lembaga keuangan mikro dengan plavon pinjaman Rp 500 ribu per orang, pada 2016 Amartha berkembang menjadi perusahaan financial technology (fintech) peer to peer lending. Plavon pinjaman kemudian dinaikkan menjadi Rp 3 juta dan menyasar Usaha Mikro, Kecil dan Menengah (UMKM) yang dikelola perempuan.

Mengapa perempuan? Sebab menurut Andi, perempuan dianggap paling berkomitmen dan tepat waktu membayar utangnya. "75% peminjam kami lulusan Sekolah Dasar (SD) hingga Sekolah Menengah Atas (SMA). Sebanyak 50% merupakan usia produktif," ujarnya.

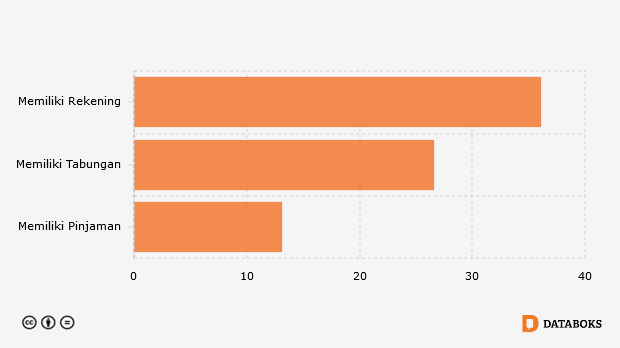

Penduduk Dewasa yang Memiliki Akses Perbankan (2014)

Sebagian besar peminjam menggunakan dana Amartha untuk modal warung kelontong. Lalu sebagian lagi mencoba peruntungan dengan berdagang perabotan rumah tangga atau bertani. Ada juga yang menggunakan modal tersebut untuk berjualan sayur keliling dan membuka warung makanan.

Andi mengklaim perusahaannya memberikan dampak sosial yang tinggi, terbukti dari Social Return on Investment (SROI) yang mencapai 98% per tahun. Jumlah tersebut melampaui rata-rata SROI dunia yang sebesar 72,5%. "Artinya, setiap Rp 3 juta pinjaman yang diberikan Amartha akan menciptakan dampak sosial Rp 5,94 juta," kata dia.

Hasil analisa SROI ini adalah rasio yang menunjukkan hubungan antara biaya investasi dengan dampak yang dihasilkan. Dampak sosial itu bisa berupa kepemilikan aset yang meningkat, pendidikan anak dan kesehatan keluarga yang membaik, dan lain sebagainya. "34% peminjam kini berpenghasilan lebih dari Rp 5 juta per bulan," ujar dia.

Adapun bunga yang ditawarkan Amartha kepada peminjam sekitar 10-12% per tahun, yang disesuaikan dengan profil risiko peminjam. Sedangkan kepada pemberi pinjaman atau lender, Amartha menjanjikan imbal hasil 15% per tahun serta cashflow mingguan, meski ada fee sebesar 3-5% yang dipungut dari mereka.

(Baca juga: Dianggap Rentenir oleh OJK, Fintech Jelaskan Perhitungan Bunga)

Rudy, salah satu pemberi pinjaman menuturkan, Amartha memiliki skema tanggung renteng pada kelompok peminjam sehingga risikonya kecil. Sebab, jika salah satu peminjam tak mampu membayar, kelompoknya akan menalangi. "Di Amartha, return-nya lebih baik sekaligus bisa membantu orang," ujar Pria yang bekerja sebagai pegawai swasta ini.

Tak hanya didukung kreditor perseorangan seperti Rudy, salah satu investor Amartha adalah PT Mandiri Capital Indonesia (MCI). Anak usaha PT Bank Mandiri Tbk tersebut menyuntikan dana antara US$ 2 - 5 juta pada pertengahan tahun lalu. Dalam pendanaan ini, Mandiri Capital didukung beberapa investor lainnya, seperti Lynx Asia Partners, Beenext, dan Mid Plaza Holding.

Direktur Utama MCI Eddi Danusaputro menjelaskan, alasan instansinya investasi di Amartha karena Bank Mandiri tidak terlalu kuat pada segmen pembiayaan mikro. Sementara ia melihat Amartha cukup mumpuni di bidang itu. "Model bisnis dan risk software psychometric analysis Amartha itu bisa kami bawa sebagai inovasi ke dalam Bank Mandiri," ujarnya dalam wawancara khusus dengan Katadata, beberapa waktu lalu.

(Baca juga: Tidak Semua Fintech Akan Bertahan)

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.