Risiko dan Peluang Pasar LNG Global bagi Indonesia

Di tengah gelombang disrupsi industri secara umum, bisnis gas alam cair atau liquid natural gas (LNG) juga terkena imbasnya. Pada 1980-an, posisi produsen LNG sangat kuat. Setelah gas ditemukan, kontrak penjualan lintas negara diikat untuk jangka panjang 20 – 30 tahun, barulah kilang LNG dibangun. Proses dari gas ditemukan hingga pengiriman pertama LNG tidak lebih dari lima tahun.

Posisi nyaman seperti itu sempat dinikmati produsen gas Indonesia ketika lapangan Arun, Aceh dan lapangan gas di lepas pantai Kalimantan ditemukan pada 1970-an. Ketika itu, Indonesia adalah produsen LNG terbesar di dunia dengan pembeli utama dari Jepang.

Bahkan untuk membangun kilang LNG pun dana mayoritas berasal dari lembaga keuangan dan grup korporasi pembeli utama LNG, yang dikenal dengan western buyer. Produsen gas, praktis tidak menghadapi risiko pasar terkait volume dan harga maupun kesulitan dalam pendanaan pembiayaan pembangunan kilang.

(Baca Juga: SKK Migas Intip Fasilitas Terminal LNG Inpex di Jepang)

Seiring dengan kemajuan teknologi, banyak ditemukan lapangan gas di negara lain, seperti Australia, Qatar, dan Rusia. LNG membanjiri pasar global. Selain itu, tersedia berbagai sumber energi alternatif lainnya. Maka, premium kenikmatan produsen LNG di pasar dunia tereduksi. Hal itu terlihat dari beberapa fakta sebagai berikut.

Pertama, untuk kontrak-kontrak jangka panjang dan menengah 3 – 5 tahun, terdapat relaksasi terms atau persyaratan komersial. Rata-rata kontrak LNG baru maupun perpanjangannya mengandung beberapa klausul yang lebih menguntungkan (favorable) kepada pihak pembeli.

Di antaranya adalah harga tidak lagi sepenuhnya dikaitkan dengan harga minyak mentah, price review lebih sering dan pendek waktunya, kontrak multi destinasi dapat dialihkan ke tujuan atau pembeli lain, dan jumlah komitmen pengambilan kargo tahunan tidak terlalu besar (jauh di bawah satu juta ton/ tahun). Selain itu, pembeli dapat men-drop komitmen pengambilan kargo pada suatu tahun tanpa penalti yang berarti, dan clause hardship excuse yang lebih ringan dan mudah bagi buyer dalam hal tidak dapat mengambil kargo yang disepakati.

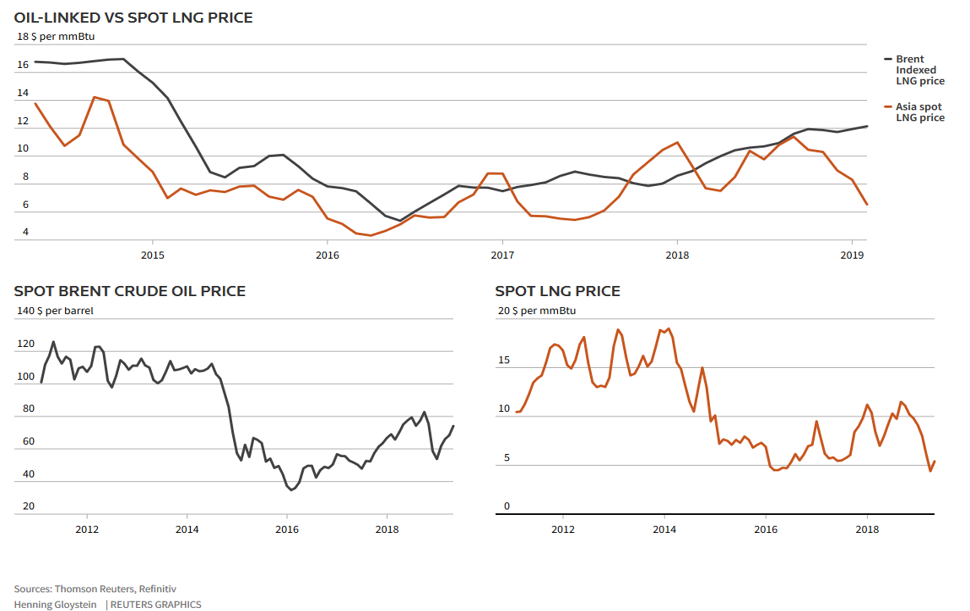

Kedua, melimpahnya kontrak-kontrak spot jangka pendek. Secara tradisional, yang menjadi acuan terhadap harga LNG ada tiga golongan besar. Untuk pasar Eropa mengacu kepada indeks harga di bursa future market Inggris National Balancing Point (NBP), di pasar Asia Pacific diindeks dengan minyak mentah (didominasi Jepang, Korea, Marker – JKM untuk spot). Sedangkan di pasar Amerika Serikat mengacu ke harga gas pipa henry hub index.

Dalam kontrak-kontrak gas yang bersifat spot/ ketengan/ eceran, pola-pola seperti itu tidak lagi ditemukan. Sekalipun volume LNG yang diperdagangkan spot sangat banyak, tetapi harga spot sensitif dipengaruhi oleh hal-hal yang tidak bersifat fundamental, seperti rencana pembangunan fasilitas LNG (FID – Final Investment Decision), kapasitas bunkering gas, cuaca, tensi politik, dan lain-lain. Hal ini memberikan risiko ketidakpastian yang tinggi kepada para pelaku bisnis.

Saat ini ketika dunia ditakutkan dengan cekaman merebaknya virus corona di dataran Tiongkok, harga LNG spot turun ke titik nadir, hingga U$ 3,512/mbtu, sementara harga kontrak jangka panjang masih bertengger di 11 – 13 % harga minyak mentah JCC (Japan Crude Cocktail). JCC merupakan acuan tradisional untuk kontrak-kontrak LNG jangka panjang di Asia.

(Baca: Wabah Corona Meluas ke Korea & Timur Tengah, Harga Minyak Jatuh 0,5%)

Secara umum, satu barel minyak mentah ekuivalen dengan 6 – 7 mbtu gas. Dengan memperhitungkan biaya pemrosesan LNG, transportasi, asuransi, dan regasifikasi gas per mbtu di terminal penerima, maka harga LNG 11 – 14 % dari minyak mentah dalam kasus normal adalah proxy harga ekuilibrium yang wajar.

Ketiga, ketidakpastian monetisasi lapangan gas dan pengambilan keputusan untuk investasi (Final Investment Decision - FID). Apabila suatu lapangan gas telah dinyatakan komersial, namun tertunda dalam jangka waktu lama untuk diproduksi merupakan indikasi belum yakinnya operator lapangan gas terhadap monetisasi gas yang ditemukannya.

Secara umum FID adalah milestone (titik penanda utama) yang diyakini bahwa lapangan gas akan dikembangkan. Dengan adanya FID, berarti isu marketing (harga, volume dan pembeli) telah selesai, demikian juga dengan skema pendanaannya, apakah dengan dana korporasi, pinjaman di pasar uang atau dengan project finance (pinjaman dengan jaminan pengembalian hutang dari hasil proyek).

Ada tiga risiko utama yang telah diperhitungkan dan dapat diterima pada saat FID. Yang pertama adalah risiko bawah permukaan atau cadangan gas ada kemungkinan produksinya dapat meleset signifikan dari estimasi cadangan. Padahal cadangan tersebutlah yang menjadi dasar dalam membangun besarnya kapasitas kilang, pengikatan kontrak jual beli, pengapalan, dan sebagainya.

Kedua adalah risiko cost melonjak/cost over run dalam membiayai pembangunan kilang LNG. Risiko ini umumnya dapat dimitigasi, segera setelah kontrak pembangunan kilang (EPCI – Engineering, Procurement, Construction, Installation) ditandatangani. Apabila operator lapangan menunda tahap konstruksi, misalnya karena pembeli utama (anchor buyer) belum ditemukan atau kredibilitasnya rendah, kontraktor EPCI dapat menuntut pemilik kilang/sponsor untuk mengkompensasi kerugian finansial yang timbul.

Dalam beberapa kasus, jika pemerintah terlihat sangat berkepentingan dengan terealisasinya pembangunan kilang LNG, operator akan menggunakan ini sebagai posisi tawar untuk menekan agar sebagian risiko cost over run tersebut ditanggung pemerintah. Kelihaian berdiplomasi, menggertak halus, dan sense of fairness dalam bisnis mutlak diperlukan para negosiator yang mewakili negara atau pemerintah. Kepada EPCI contract-nya, risiko cost over run dapat timbul karena jadwal pembangunan proyek molor, perubahan signifikan komponen utama, misalnya harga baja atau turbin, serta pekerjaan tambah kurang atau reimbursable component yang besar.

Yang terakhir adalah risiko finansial. Pembangunan kilang LNG yang mengandalkan pembiayaan eksternal dalam bentuk utang korporasi, obligasi, atau project finance, akan terpapar risiko finansial, terutama apabila suku bunga pinjamannya mengambang (floating rate).

Kredibilitas finansial sponsor utama atau induknya, yang diukur dengan credit rating, sangat menentukan dalam klausul dan persyaratan peminjaman. Termasuk di dalamnya adalah apakah sponsor tersebut secara historis memiliki pengalaman operatorship, portofolio yang luas, atau dukungan pemerintah negaranya. Pada umumnya kreditor (investment banking dan credit syndication) memiliki risk apetite tersendiri dalam mengukur kredibilitas operator, anchor buyer, tenor, dan kestabilan regulasi di negara tuan rumah.

Halaman selanjutnya Lanskap Pasar LNG dan Posisi Indonesia Saat Ini

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.

Catatan Redaksi:

Katadata.co.id menerima tulisan opini dari akademisi, pekerja profesional, pengamat, ahli/pakar, tokoh masyarakat, dan pekerja pemerintah. Kriteria tulisan adalah maksimum 1.000 kata dan tidak sedang dikirim atau sudah tayang di media lain. Kirim tulisan ke opini@katadata.co.id disertai dengan CV ringkas dan foto diri.