Likuiditas perbankan mulai mengering. Dana nasabah yang dikumpulkan bank dari tabungan dan deposito semakin menipis karena penyaluran kredit yang semakin masif. Perbankan mulai kelimpungan mencari cara untuk mendapatkan dana demi melayani permintaan kredit yang tinggi.

Berdasarkan data Lembaga Penjamin Simpanan (LPS), simpanan atau dana pihak ketiga (DPK) perbankan per September 2018 hanya tumbuh 6,88%. Sementara pertumbuhan kredit 12,12% persen atau naik 3,86% dibanding September tahun lalu. Hal ini membuat likuiditas perbankan semakin ketat.

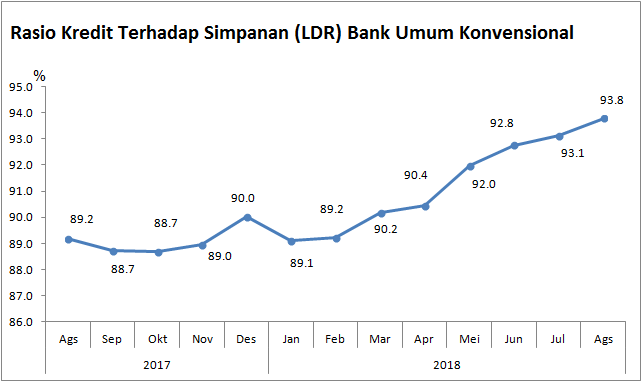

Ketatnya likuiditas bisa terlihat dari rasio pinjaman terhadap simpanan (loan to deposit ratio/LDR) yang sudah mencapai 94% per Agustus lalu. Posisi LDR di level tersebut sudah memasuki batasan ketat menurut regulator, yakni di kisaran 93-102%. “Ini harus diwaspadai, karena batas amannya 92%,” kata Anggota Dewan Komisioner LPS Destry Damayanti di Jakarta, Selasa (30/10).

(Baca: Likuiditas Bank Ketat, Selisih Kredit & DPK Tersisa Rp 99 T Akhir 2018)

Perbankan dengan kategori Bank Umum Kegiatan Usaha (BUKU) III memiliki likuiditas paling ketat, LDR-nya meningkat dari 94,9% pada September 2017 menjadi 103,3% per September 2018. Perbankan yang masuk kelompok BUKU III adalah bank yang memiliki modal inti pada rentang Rp 5-30 triliun.

LDR Bank BUKU II dengan modal inti Rp 1-5 triliun naik dari 86% menjadi 89%. BUKU I yang modalnya di bawah Rp 1 triliun juga menunjukkan kenaikan LDR dari 75% menjadi 84,1%. Sementara untuk bank besar BUKU IV yang modal intinya di atas Rp 30 triliun mencatat penurunan LDR dari 90,4% menjadi 89,6%.

Bank Indonesia (BI) memprediksi tren pertumbuhan DPK masih bisa naik di penghujung tahun, seiring perubahan kondisi ekonomi dan kebutuhan masyarakat. Meski saat ini masih lambat, pertumbuhan DPK hingga akhir tahun diperkirakan masih dalam rentang target BI, di kisaran 8-10%.

Namun di sisi lain, sebagian besar korporasi agresif meminjam dana ke perbankan untuk membiayai belanja modal (capital expenditure/capex). Makanya, pertumbuhan kredit diperkirakan masih akan tinggi. BI memprediksi pertumbuhan kredit tahun ini bisa mencapai 10-12%, sementara Otoritas Jasa Keuangan (OJK) memperkirakan pertumbuhan kredit hingga akhir tahun ini bisa melampaui target, hingga mencapai 13%.

(Baca juga: LPS: Likuiditas Bank Ketat, LDR 94% Perlu Diwaspadai)

Dengan prediksi pertumbuhan kredit yang masih lebih tinggi dari DPK, likuiditas perbankan dari sisi LDR masih akan ketat hingga akhir tahun. Destry khawatir masalah likuiditas akan berisiko menurunkan dana cadangan (secondary reverse) bank. Pertumbuhan kredit yang tinggi membuat dana yang dimiliki perbankan untuk menyalurkan kredit semakin tipis. Bahkan, bisa jadi modal perbankan akan tergerus demi melayani kredit.

Ketua Dewan Komisioner OJK Wimboh Santoso menyadari penurunan likuiditas perbankan saat ini. Namun, dia menilai kondisi ini belum berbahaya. Perbankan pun bisa mengelola likuiditasnya dari sumber dana yang lain. OJK mencatat perbankan masih memiliki akses dana cadangan sebesar Rp 453,5 triliun. “Likuiditasnya masih memadai lah,” ujarnya.

Senada dengan OJK, BI menilai tingginya LDR tidak lantas membuat perbankan kekurangan dana. Deputi Gubernur BI Erwin Rijanto beralasan rasio kecukupan modal (Capital Adequacy Ratio/CAR) masih di kisaran 22,8% pada Agustus 2018. Rasio ini masih lebih tinggi dari batas aman CAR perbankan di angka 8%.

Rasio aset likuid terhadap simpanan (AL/DPK) juga masih tinggi, tercatat di level 18,3%. "Jadi, mereka (bank) tinggal turunkan AL/DPK kalau butuh pendanaan. Itu tidak akan menjadi masalah untuk pembiayaan kreditnya," kata Erwin di Kompleks Gedung BI, Jakarta, Selasa (23/10).

(Baca juga: Ekonom Peringatkan Risiko Perebutan Dana di Pasar Keuangan)

BI menyediakan berbagai instrumen yang membantu pengelolaan likuiditas perbankan. Salah satunya, melalui operasi term repo maupun dengan standing atau lending facility. Bahkan saat ini sudah ada tambahan instrumen yaitu Penyangga Likuiditas Makroprudensial(PLM). Dengan instrumen ini, bank wajib menyediakan alat likuiditas sebesar 4% dari DPK. Pada saat likuiditasnya ketat, bank dapat me-repo-kan 2% dana tersebut kepada BI.

BI memang memiliki instrumen dalam menampung dana likuiditas perbankan yang berlebih melalui operasi moneter. Dana ini bisa menjadi cadangan yang bisa digunakan perbankan saat kesulitan likuiditas. Namun, sejak awal tahun posisi dana yang ada dalam operasi moneter BI sudah jauh berkurang.

Pada awal tahun ini total dana operasi moneter mencapai Rp 482,37 triliun, sebanyak 436,84 triliun dari operasi pasar terbuka (OPT) dan Rp 72 triliun standing facility. Sementara posisi operasi moneter per 30 Oktober 2018 hanya Rp 305 triliun, yang terdiri dari Rp 275,54 triliun OPT dan Rp 57,42 triliun standing facility.

(Baca: Duit Bank di Instrumen Moneter BI per Juli 2018 Capai Rp 291 Triliun)

Menurut Erwin, saat ini perbankan bisa lebih baik dalam mengelola likuiditasnya, karena memiliki alat yang beragam. Sebelumnya, bank hanya bisa mengoptimalkan instrumen operasi moneter dalam mengatasi masalah likuiditas. Kini perbankan sudah banyak yang memanfaatkan instrumen lain, seperti Surat Berharga Negara (SBN). Saat ini kedua instrumen tersebut masih likuid dan bisa dimanfaatkan sewaktu-waktu, apabila dibutuhkan. Baik melalui transaksi repo antarbank maupun kepada BI.

Destry mengakui LDR bukanlah satu-satunya indikator untuk mengukur likuiditas perbankan. "Sekarang ada indikator loan to financing ratio (LFR). Pembiayaan kredit bisa dengan penerbitan obligasi dan instrumen lainnya. Tapi dengan bond yield (bunga obligasi) yang tinggi, bank juga akan pikir-pikir untuk menerbitkannya," ujarnya.

Menurut Kepala LPS Fauzi Ichsan, masalah likuiditas perbankan bisa dihadapi dengan menahan pertumbuhan kredit. Namun, di tengah tingginya permintaan kredit, perbankan cenderung enggan melakukannya. Cara lainnya adalah menggenjot penggalangan simpanan dana murah. Saat ini perbankan sudah terlihat berlomba mengejar dana nasabah melalui deposito. Perang bunga deposito pun terjadi.

(Baca: Persaingan Bunga Deposito Sengit, LPS Naikkan Bunga Penjaminan)

Seretnya likuiditas membuat bank-bank BUKU III dan IV menaikkan suku bunga deposito special rate masing-masing menjadi 7,17% dan 6,95%. Bunga deposito spesial tersebut melampaui bunga deposito sejenis di bank BUKU I yang sebesar 6,9% dan BUKU II sebesar 6,91%. “Yang menjadi masalah perbankan bukan hanya modal tetapi tantangan dalam menggalang likuiditas,” kata Fauzi.

Persaingan menghimpun dana nasabah semakin dipersulit dengan langkah pemerintah mengeluarkan Obligasi Negara Ritel (ORI) berseri ORI015. Kupon 8,25% per tahun yang ditawarkan, membuat pergerakan suku bunga deposito kembali terkerek karena pasar menjadikan instrumen ini sebagai acuan atau reference rate.

Karena harus memberikan bunga besar dalam menggalang dana, margin bunga bersih atau net interest margin (NIM) yang didapat perbankan pun menyusut. OJK mencatat rata-rata NIM bank umum per Agustus lalu berada di level 5,14%. Posisi ini turun dari periode yang sama tahun lalu 5,35%. Sementara riset LPS per September 2018 ke beberapa bank acuan menunjukan rata-rata NIM bank umum menurun dari 4,6% menjadi 4,4%.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.