OJK Bidik Kredit Perbankan Tahun Ini Masih Tumbuh 3% di Tengah Pandemi

Otoritas Jasa Keuangan (OJK) optimistis penyaluran kredit perbankan tahun ini bisa tumbuh di atas 3% dibanding tahun sebelumnya. Alasannya, pemerintah telah memberikan berbagai stimulus untuk industri perbankan di tengah pandemi virus corona atau Covid-19.

"Kami sudah berbicara dengan beberapa bank berdasarkan proyeksi revisi rencana bisnis. Tapi itu dilakukan sebelum ada berbagai stimulus pemerintah," kata Ketua Dewan Komisioner OJK Wimboh Santoso dalam konferensi pers, Selasa (4/8).

Sepanjang tahun lalu penyaluran kredit perbankan tercatat mencapai Rp 5.616,9 triliun, naik 6,08% dibandingkan 2018. Jika tahun ini penyaluran kredit mampu tumbuh 3%, maka besaran penyaluran kredit diperkirakan mencapai Rp 5.784,48 triliun.

Beberapa kebijakan diyakini mampu mendorong pertumbuhan kredit perbankan di tengah pandemi corona. Seperti penempatan dana pemerintah pada bank berstatus Badan Usaha Milik Negara (BUMN) dan bank pembangunan daerah (BPD) berbunga rendah, serta penjaminan kredit modal kerja korporasi swasta.

Penempatan dana di bank BUMN sebesar Rp 30 triliun misalnya, harus mampu disalurkan sebagai kredit sebesar tiga kali lipat atau Rp 90 triliun. Hingga 27 Juli 2020 empat bank BUMN sudah menyalurkan kredit sebanyak Rp 49,65 triliun. Artinya leverage dana pemerintah menjadi kredit sudah mencapai 165,5%.

Wimboh yakin berbagai kebijakan yang dikeluarkan pemerintah mampu memberikan dampak positif bagi penyaluran kredit perbankan. Oleh karena itu, ia yakin bank akan kembali merevisi rencana bisnisnya, dengan mempertimbangkan kondisi adanya stimulus dari pemerintah.

Meski demikian, Wimboh mengakui bahwa perkiraan pertumbuhan kredit industri perbankan sampai akhir tahun ini memang lebih rendah dibandingkan pertumbuhan kredit tahun lalu. Pasalnya, tahun lalu kredit industri perbankan mampu tumbuh 6,08% dibandingkan 2018.

"Tapi kami yakin di 2021, pertumbuhannya akan lebih tinggi dari 6%," ujar Wimboh.

Semester I Kredit Perbankan Melambat

Sementara, pada semester I 2020 pertumbuhan kredit perbankan hanya tumbuh 1,49% menjadi Rp 5.549,24 triliun. Perlambatan pertumbuhan kredit disebabkan oleh kredit dari bank umum kegiatan usaha (BUKU) III yang turun 2,25% secara year on year (yoy).

Pertumbuhan kredit paling besar disokong oleh bank BUKU II yang kreditnya tumbuh 4,81%. Diikuti oleh bank BUKU I dengan pertumbuhan kredit 3,94%. Sementara kredit bank dengan modal inti jumbo, BUKU IV tumbuh 2,88%.

Sementara sektor perdagangan besar yang menyumbang 17% nilai dari total kredit sepanjang semester I 2020, tercatat mengalami penurunan penyaluran kredit hingga 5,23% secara tahunan. Begitu pula dengan sektor industri pengolahan, di mana penyaluran kreditnya hanya tumbuh 1,23% secara tahunan.

"Sektor kredit yang mengalami perlambatan terjadi di sektor perdagangan dan industri pengolahan. Ini sejalan dengan penurunan aktivitas ekonomi," kata Wimboh.

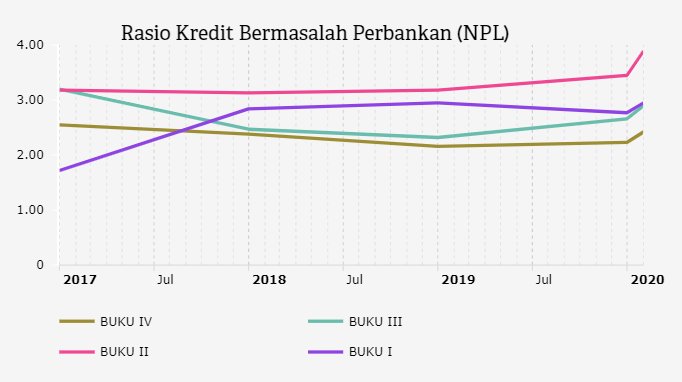

Selain itu, kualitas kredit yang tercermin dari rasio kredit seret alias non-performing loan (NPL) juga mengalami peningkatan cukup drastis untuk industri perbankan. Pada paruh pertama tahun ini NPL perbankan berada pada level 3,11%, naik dibandingkan level pada periode yang sama tahun lalu sebesar 2,5%.

Tren meningkatnya NPL terjadi pada sektor perdagangan besar, pengolahan, dan rumah tangga yang memiliki porsi 57% dari total kredit. NPL dari perdagangan besar ada di level 4,59%. Sementara NPL industri pengolahan dan rumah tangga masing-masing berada di level 4,57% dan 2,32%.

Meski begitu, penyumbang NPL tertinggi pada industri perbankan berasal dari kredit yang disalurkan pada sektor pertambangan. Pasalnya, NPL dari industri tersebut mencapai 4,96%.

Sementara, berdasarkan jenis penggunaannya per Juni 2020, kredit modal kerja menyumbang NPL tertinggi yaitu 3,96%. Lalu, kredit investasi menyumbang NPL senilai 2,58%. Terkahir, kredit konsumsi menyumbang NPL 2,22%.

Meski begitu, rasio kecukupan modal alias capital adequacy ratio (CAR) industri perbankan mulai membaik, yakni di level 22,54%. Memang jika dibandingkan dengan posisi Juni 2019 lebih rendah, karena saat itu CAR berada di level 22,63%, namun levelnya terlihat mulai naik dibandingkan dengan Maret 2020, yang sebesar 21,67%.

Wimboh mengatakan bahwa salah satu penyebab kenaikan CAR adalah penyaluran kredit industri perbankan yang menurun. Di samping itu, tekanan pada permodalan berkurang karena adanya kebijakan restrukturisasi kredit oleh OJK.

"Kebijakan restrukturisasi juga mampu menahan laju kenaikan NPL," kata Wimboh.

{kind=link}

OJK Buka Peluang Perpanjang Restrukturisasi Kredit

Restrukturisasi kredit terdampak pandemi corona diatur dalam POJK Nomor 11 Tahun 2020 tentang Stimulus Perekonomian Nasional sebagai kebijakan countercyclical. Wimboh mengatakan bahwa sejatinya kebijakan tersebut diterapkan hanya setahun saja, yang berarti akan berakhir pada Maret 2021.

Namun, OJK bakal mempertimbangkan untuk perpanjangan kebijakan POJK 11 karena melihat pengusaha membutuhkan waktu yang lebih lama untuk dapat tumbuh dan bangkit kembali di tengah situasi Covid-19.

Menjelang akhir tahun ini, OJK akan melihat berapa banyak pengusaha yang sudah bangkit untuk menjadi pertimbangan pengambilan keputusan.

"Mudah-mudahan semua bisa bangkit harapan kami semua bisa bangkit seperti semula sehingga semua bisa memanfaatkan perpanjangan restrukturisasi kredit," kata Wimboh.

Terkait program restrukturisasi, OJK mencatat bahwa realisasi program restrukturisasi perbankan hingga 20 Juli 2020 senilai Rp 784,36 triliun yang berasal dari 6,73 juta nasabah.

Wimboh mengatakan mayoritas debitur yang direstrukturisasi berasal dari sektor usaha mikro, kecil dan menengah (UMKM) sebanyak 5,38 juta nasabah. Sementara berdasarkan nilai, restrukturisasi non-UMKM tercatat mencapai Rp 454,09 triliun.

Wimboh menjelaskan bahwa realisasi restrukturisasi kredit ini mencapai 25%-30% dari total outstanding kredit industri perbankan. Sebelumnya OJK memperkirakan bahwa restrukturisasi kredit bisa mencapai 40% dari outstanding.

"Tetapi kami yakin realisasinya tidak akan sebesar 40% dari total outstanding kredit. Karena saat ini jumlah kredit yang direstrukturisasi semakin flat," ujarnya.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.