Lima Elemen Mengatasi Disparitas Inklusi dan Literasi Keuangan

Pandemi Covid-19 yang sudah berjalan tiga tahun memiliki banyak dampak negatif. Namun pandemi juga berperan signifikan dalam mengakselerasi transformasi digital di Indonesia.

Menurut Hootsuite Digital 2022 Local Country Headlines Report, pengguna internet di Indonesia telah mencapai 204,7 juta orang pada 2022, atau 73,7% dari total populasi Tanah Air. Transformasi digital yang diproyeksi tumbuh semakin pesat akan berdampak positif pada pembentukan nilai ekonomi digital Indonesia. Google memproyeksinya dapat menembus US$ 146 miliar pada 2025, tertinggi di kawasan ASEAN.

Cepatnya adopsi teknologi digital masyarakat juga terefleksi dari tingginya kecenderungan anak muda, terutama yang tinggal di kota-kota Pulau Jawa, untuk berinvestasi sejak dini. Berdasarkan data Otoritas Jasa Keuangan pada 2021, terdapat 1.067.728 investor individual di Jakarta dan 317.266 di Bandung.

Selain itu, peer-to-peer (P2P) lending menjadi produk keuangan yang diminati di enam provinsi di Pulau Jawa (81,63%) dengan total nilai pinjaman Rp 70,88 triliun.

Disparitas Inklusi dan Literasi

Meningkatnya akses masyarakat terhadap produk dan layanan keuangan dimungkinkan karena kemunculan beragam inovasi teknologi finansial alias tekfin. Platform lokapasar investasi bagi investor ritel, point of sales (PoS), software as a subscription (SaaS), pinjaman online, dan bank digital adalah sebagian wujud dari hal tersebut.

Peran tekfin juga makin terintegrasi di keseharian masyarakat. Hal ini didukung salah satunya oleh tingkat adopsi teknologi yang tinggi, terutama generasi milenial dan Generasi Z (kelahiran 1995-2010) yang merupakan setengah (53,81%) dari total penduduk Indonesia (BPS, 2022).

Pesatnya adopsi teknologi menjadikan generasi muda sebagai pendorong pertumbuhan investor ritel yang sangat penting. Dominasi investor ritel dalam pasar keuangan dianggap mampu untuk menjaga ketahanan perekonomian dari tekanan eksternal, salah satunya akibat dari keluarnya arus modal.

Mayoritas investor ritel juga memiliki persepsi bahwa berinvestasi meningkatkan pendapatan negara melalui penerimaan pajak, memperluas kesempatan kerja melalui pendanaan ke perusahaan publik, hingga mengalihkan dana ke kegiatan yang lebih produktif.

Dengan tingkat penggunaan internet yang tinggi oleh generasi muda, generasi ini dianggap mumpuni dan menjadi motor perekonomian lewat pemanfaatan teknologi.

Sayangnya, kecepatan adopsi teknologi digital yang turut mendongkrak inklusi keuangan masyarakat tersebut belum sejalan dengan tingkat literasi keuangan masyarakat. Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) keempat yang dilakukan OJK pada 2022 menunjukkan literasi keuangan masyarakat baru mencapai 49,68%. Sementara itu, indeks inklusi keuangan sudah melesat di angka 85,10%.

Disparitas inklusi dan literasi keuangan ini perlu jadi perhatian seluruh pemangku kepentingan untuk mewujudkan transformasi digital yang sehat di sektor keuangan.

Rendahnya literasi ini menghambat optimalisasi inovasi tekfin di kalangan generasi muda. Studi LIPI (2021) dan UNDP (2020) menunjukkan bahwa salah satu tantangan mendasar saat ini adalah penggunaan internet yang masih lebih banyak terkonsentrasi pada media sosial dan belum banyak menyentuh penggunaan sektor produktif, seperti wirausaha dan investasi. Akibatnya, masih ada dari generasi ini yang belum mampu memanfaatkan peluang tekfin untuk penciptaan bisnis baru ataupun mengembangkan ekonomi lewat investasi.

Strategi yang Bisa Dilakukan

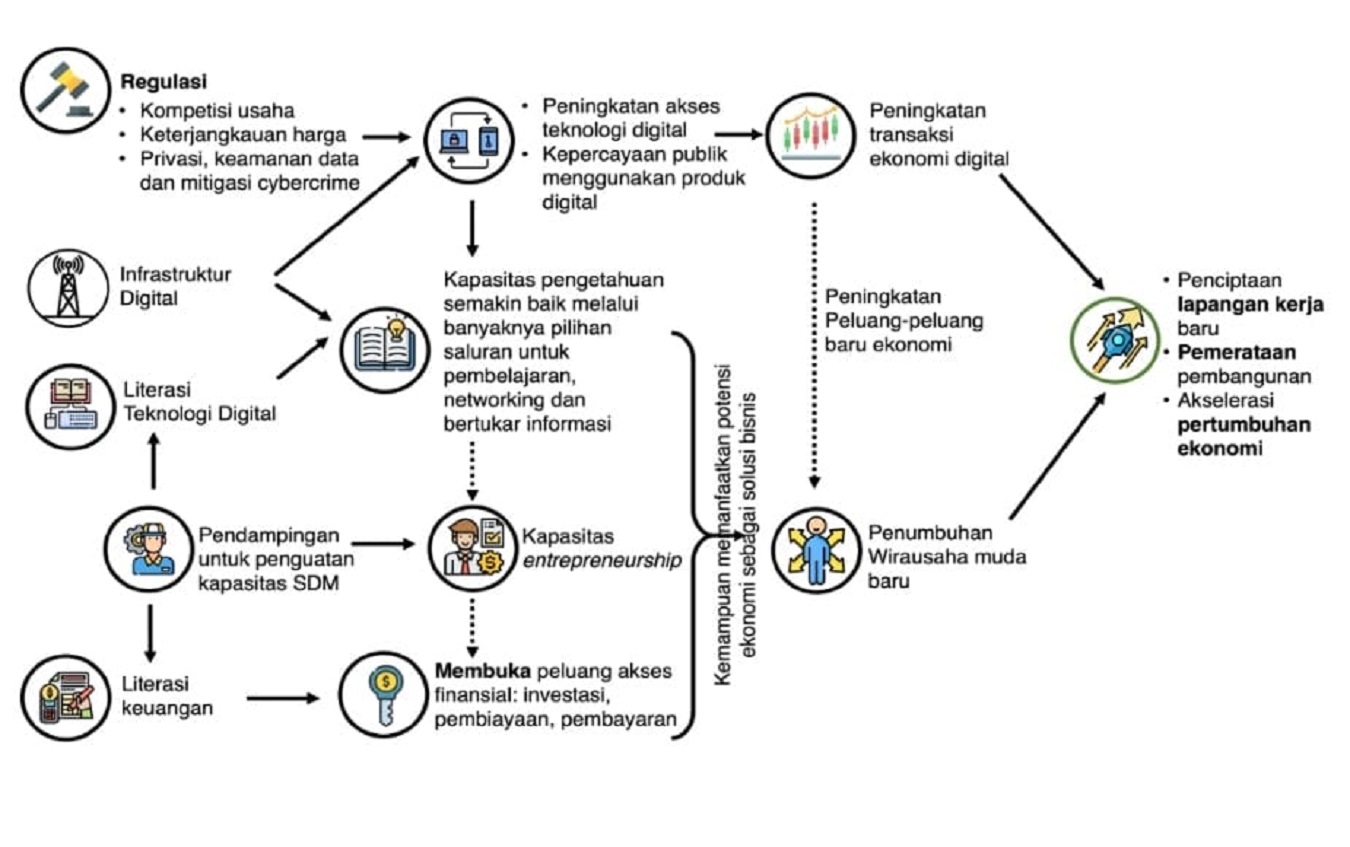

Ada lima elemen yang diperlukan untuk memperbaiki kondisi ini: konektivitas, keterjangkauan, pengetahuan, kemampuan, dan keamanan.

Pertama, percepatan pembangunan infrastruktur teknologi informasi dan komunikasi di wilayah luar Jawa-Bali melalui kolaborasi pemerintah dan swasta. Pemerintah dapat memberikan insentif bagi swasta melalui pengurangan pajak, percepatan perizinan, subsidi, hingga kontribusi dasar pembangunan infrastruktur di daerah yang belum padat penduduk. Hal ini agar akses yang baik dapat dirasakan oleh generasi muda luar Jawa-Bali, sehingga mendorong pertumbuhan ekonomi dan literasi yang sama baiknya dengan masyarakat di daerah Jawa-Bali.

Kedua, pemerintah dapat meregulasi persaingan bisnis di sektor telekomunikasi dan informasi untuk menciptakan harga dan kualitas layanan yang merata. Hal ini dapat memungkinkan masyarakat dari seluruh wilayah dan kelas ekonomi untuk mengakses koneksi internet yang baik.

Selain itu, pemerintah dapat mendukung penyedia platform tekfin dengan kebijakan yang mendukung mereka untuk berinovasi menciptakan produk dan layanan. Harapannya dapat menjawab kebutuhan generasi muda dan mendukung mereka memberikan nilai tambah pada perekonomian nasional.

{kind=link}

Ketiga, penguatan pengetahuan dasar pemanfaatan teknologi digital, entrepreneurship, serta literasi dan pengelolaan keuangan. Hal ini menjadi penting agar kaum muda mampu memilih instrumen keuangan yang sesuai kebutuhan dan mampu memaksimalkan peluang serta mengembangkan aset maupun usahanya.

Apalagi, generasi Y dan Z saat ini mengalami keresahan akibat ketidakpastian ekonomi dan sulitnya mencari pekerjaan (Y20 Indonesia & Cint, 2022). Melihat situasi tersebut, pengembangan semangat entrepreneurial, kemampuan mengelola keuangan, dan berinvestasi dapat menjadi jawaban untuk memitigasi masalah-masalah yang muncul saat ini.

Edukasi dan peningkatan literasi keuangan ini perlu secara multi-channel yang rutin, kreatif, dan terus menerus seperti yang dilakukan oleh Pluang, perusahaan investasi aset digital yang fokus pada investor ritel. Demikian juga dengan Amartha, perusahaan mikrokredit dengan fokus pada pengusaha mikro, dapat dijadikan contoh dan direplikasi oleh pelaku industri lainnya.

Perlu diperhatikan juga bahwa literasi keuangan di level pengusaha juga masih memperlihatkan kesenjangan, yang dapat diisi oleh pemerintah maupun sektor swasta untuk meningkatkan kemampuan mengembangkan aset. Dari sisi jangkauan, kecakapan pengelolaan keuangan dan akses finansial juga masih terkonsentrasi di daerah Jawa dan Bali pada kelompok pengusaha yang memiliki pendidikan perguruan tinggi dan yang umumnya aktif dalam perkumpulan pengusaha.

Edukasi yang mendorong literasi dan inklusi keuangan di sektor tekfin masih jarang ditemui dalam program-program pemberdayaan pengusaha oleh pemerintah daerah karena lebih fokus pada e-commerce dan pemanfaatan sosial media. Pemerintah dan sektor swasta dapat berkolaborasi untuk meningkatkan dan memeratakan kapasitas pengusaha untuk memanfaatkan berbagai jenis tekfin, sehingga dapat menambah kualitas kegiatan wirausaha.

Keempat, penguatan kemampuan generasi muda melalui saluran-saluran seperti pendampingan dan mentorship, working group (kelompok kerja), serta proses inkubasi. Kolaborasi antara universitas, swasta, pemerintah, dan komunitas dapat diwujudkan dalam program pengabdian masyarakat, program magang, hingga bina lingkungan dan corporate social responsibility. Selanjutnya bisa diperkuat dengan ajang kompetisi digital talents, entrepreneur, atau investasi.

Terakhir adalah regulasi yang mengatur tentang perlindungan konsumen, khususnya terkait privasi, perlindungan data, keamanan transaksi dan protokol mitigasi kejahatan digital (cybercrime). Integrasi data kependudukan untuk berbagai kebutuhan administrasi membantu mengurangi duplikasi proses birokrasi maupun risiko kriminalitas di dunia maya.

Disahkannya Undang-Undang Nomor 27 Tahun 2022 tentang Pelindungan Data Pribadi merupakan dasar yang baik untuk meningkatkan pelindungan data di dunia digital. Hal ini dapat diikuti dengan protokol data digital dan penanganan kejahatan digital seperti peraturan turunan, sanksi dan mitigasi melalui kampanye dan sosialisasi yang dapat meningkatkan kepedulian dan kehati-hatian masyarakat dalam bertransaksi digital.

Kuncinya Adalah Demokratisasi Akses

Lima strategi tersebut akan bermuara pada penciptaan lapangan kerja baru, kemampuan mengembangkan aset, mengakselerasi pertumbuhan ekonomi, dan pada akhirnya berkontribusi pada pembangunan nasional yang lebih merata. Namun bila ditarik lebih jauh, dasar dari lima strategi ini adalah pada demokratisasi akses internet maupun produk tekfin.

Konektivitas yang merata serta keamanan dan keterjangkauan produk akan mendukung generasi muda untuk mengakses informasi yang dibutuhkan untuk meningkatkan kemampuan dan pengetahuan untuk mengelola keuangan dan menghadapi lansekap sosial-ekonomi yang terus berubah.

Hal ini pun disadari oleh generasi muda. Dalam komunike Youth 20 (Y20) Summit di G20, mereka mendorong integrasi literasi digital dan keuangan ke dalam program edukasi formal maupun non-formal. Mereka mengadvokasi pelibatan generasi muda dalam pembahasan tekfin baru, seperti pembuatan central bank digital currency.

Demikian pula dalam mendorong penciptaan infrastruktur digital yang mendukung terciptanya konektivitas yang bermakna; dan adanya kerangka regulasi yang mendukung interoperabilitas, keamanan dan perlindungan bagi konsumen.

Inovasi di bidang tekfin telah mendemokratisasi akses terhadap beragam produk keuangan. Sehingga, generasi muda mendapat kesempatan yang lebih besar untuk terlibat dalam perekonomian, membangun usaha, dan mengembangkan aset.

Diperlukan peningkatan literasi keuangan, pembekalan sumber daya manusia, pemerataan kualitas dan keterjangkauan koneksi internet, dan kolaborasi pemerintah-swasta untuk mendorong inovasi produk dan layanan yang dapat mendukung kegiatan ekonomi. Dengan faktor pendukung ini, generasi muda diharapkan dapat bertransformasi menjadi generasi yang mampu menangkap banyak kesempatan dari digitalisasi dan meluasnya akses ke produk keuangan.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.

Catatan Redaksi:

Katadata.co.id menerima tulisan opini dari akademisi, pekerja profesional, pengamat, ahli/pakar, tokoh masyarakat, dan pekerja pemerintah. Kriteria tulisan adalah maksimum 1.000 kata dan tidak sedang dikirim atau sudah tayang di media lain. Kirim tulisan ke opini@katadata.co.id disertai dengan CV ringkas dan foto diri.