Segudang Persoalan di Balik Lonjakan Penyaluran Pinjol

- Jumlah penyaluran pinjaman online atau daring (pinjol) meningkat pada Mei 2023 dibandingkan dengan tahun lalu, namun jumlah kredit macet ikut meningkat.

- Konsumerisme hingga kesalahan strategi bisnis menjadi penyebab kegagalan konsumen pinjol membayar tunggakan.

- Muncul fenomena sengaja meminjam di platform pinjol ilegal tanpa melakukan pelunasan.

Jumlah penyaluran pinjaman online (pinjol) meningkat pada Mei 2023 dibandingkan tahun sebelumnya. Menurut Otoritas Jasa Keuangan (OJK), pembiayaan melalui fintech peer to peer (P2P) lending pada Mei 2023 tercatat sebesar Rp 51,46 triliun. Tumbuh sebesar 28,11% year-on-year (YoY).

Dari jumlah tersebut, sebesar 38,39% disalurkan kepada pelaku usaha mikro, kecil dan menengah (UMKM) dengan rincian sebesar Rp 15,63 triliun disalurkan kepada pelaku usaha perseorangan dan badan usaha sebesar Rp 4,13 triliun.

Secara umum, sekitar Rp 40 triliun atau sebesar 77,9% dari jumlah pinjaman yang masih beredar pada Mei 2023 mengalir ke peminjam yang berada di Pulau Jawa. Jumlah outstanding tertinggi berasal dari peminjam di Jawa Barat dengan nilai Rp 13,8 triliun, disusul oleh DKI Jakarta, Jawa Timur, Banten, dan Jawa Tengah.

Peminjam di luar Pulau Jawa berkontribusi sebesar Rp 11,3 triliun atau 22,1% atas jumlah pinjaman yang saat ini masih berjalan. Sumatera Utara mencatatkan jumlah pinjaman outstanding tertinggi yaitu sebesar Rp 1,4 triliun, diikuti Sumatera Selatan, Sulawesi Selatan, Lampung, dan Bali.

Jumlah rekening penerima pinjaman aktif juga tumbuh sebesar 15,3% menjadi Rp 17,7 juta pada Mei 2023, jika dibandingkan dengan tahun sebelumnya. Menurut OJK, pertumbuhan tersebut menunjukkan kebutuhan masyarakat dan pelaku UMKM yang tinggi atas akses keuangan yang lebih mudah dan cepat dibandingkan perbankan atau lembaga pembiayaan lainnya.

Namun, menurut OJK, tingkat kelalaian pembayaran ikut meningkat. Tingkat wanprestasi 90 hari (TWP90) pada Mei 2023 tercatat meningkat 1,08 poin menjadi 3,36% dari tahun sebelumnya.

Apabila dibandingkan dengan bulan sebelumnya, TWP90 meningkat dari 2,82% menjadi 3,36%. TWP90 merupakan indikator tingkat kelalaian pembayaran yang terhitung lebih dari 90 hari sejak jatuh tempo. Sederhananya, TWP90 adalah indikator tunggakan bermasalah atau kredit macet pinjol.

Meski begitu, dalam siaran pers yang dirilis pada Sabtu (8/7), OJK menyebutkan angka kredit macet pinjol masih di dalam batas aman. "Sedikit meningkat, namun tetap terjaga." Adapun batas aman TWP90 yang ditetapkan OJK adalah 5%.

Jebakan Gaya Hidup Konsumtif hingga Salah Perhitungan Bisnis, Musabab Terjerat Pinjol

Menurut catatan OJK, Nusa Tenggara Barat menjadi provinsi dengan tingkat kelalaian pembayaran tertinggi yaitu 7,59% pada Mei 2023. Sementara itu, rata-rata kredit macet di Pulau Jawa melampaui batas aman 3%.

Provinsi Banten mencatatkan TWP90 di angka 4,84% dan Jawa Barat di angka 3,92%, lalu Jawa Timur dengan tingkat kredit macet 3,25%.

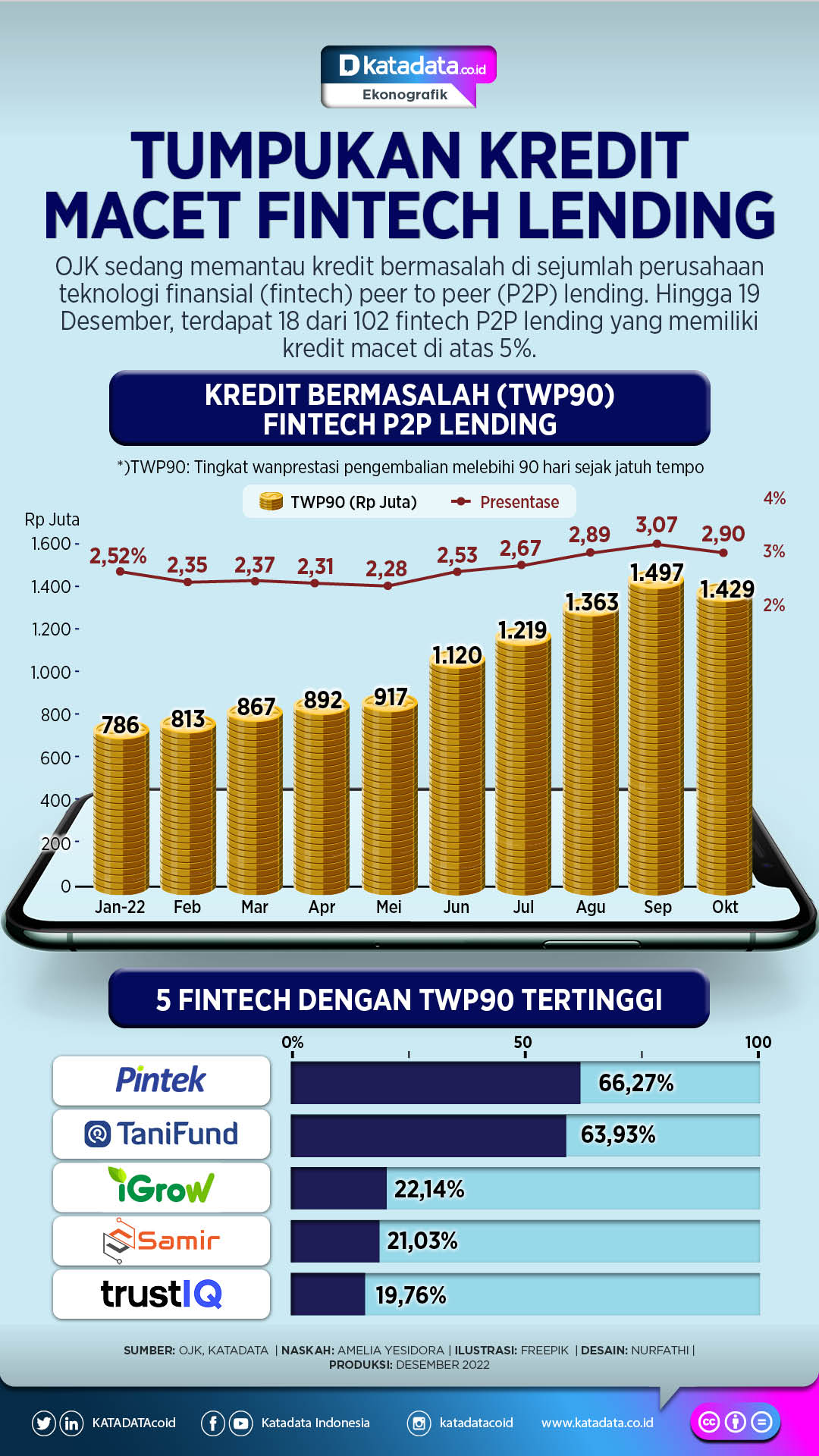

Kenaikan angka TWP90 ini bukan yang pertama terjadi. Pada Desember tahun lalu, OJK mendapati 18 dari 102 fintech lending memiliki angka TWP90 di atas 5%.

{kind=link}

Anggota Dewan Komisioner OJK yang membidangi Edukasi dan Perlindungan Konsumen Friderica Widyasari Dewi, mengatakan individu yang cenderung menggunakan pinjol untuk memenuhi kebutuhan konsumtif gaya hidup, lebih mudah terjebak dalam kredit macet.

Ia menyebutkan kebutuhan gaya hidup itu antara lain pembelian gawai baru karena mengikuti tren, belanja pakaian terkini, rekreasi ke tempat-tempat terpopuler hingga membeli konser musik.

Menurut Friderica, pertumbuhan penyaluran pinjol terjadi di tengah riuhnya rencana perhelatan konser musik oleh artis papan atas dunia. Salah satunya adalah konser Coldplay yang pembelian tiketnya dibuka pada Mei 2023 lalu.

Riuhnya fenomena konser musik ini membuat Menteri Pariwisata dan Ekonomi Kreatif Sandiaga Uno mengimbau masyarakat yang tak sanggup membeli tiket konser, sebaiknya tak mengambil pinjol.

Sayangnya, Ranti (29) tak mempertimbangkan imbauan itu dengan baik. Ia juga tak berpikir dua kali sebelum memutuskan meminjam di platform pinjol sebesar Rp 2,5 juta untuk membeli tiket konser Coldplay.

Demi memenuhi keinginannya itu, kini setiap bulan ia harus membayar cicilan sebesar Rp 720 ribu per bulan selama enam bulan. Dengan penghasilan sebesar Rp 6 juta per bulan, cicilan itu membebani keuangannya yang harus menanggung dapur orang tuanya di kampung dan menyekolahkan adiknya.

Ranti menunggak pembayaran kedua. "Sekarang setiap hari diteror terus dari pagi sampai malam, padahal belum menunggak 90 hari," kata dia, Jumat (14/7).

Selain untuk memenuhi kebutuhan gaya hidup, masyarakat yang cenderung menggunakan pinjaman untuk kebutuhan mendesak atau darurat juga cenderung terjebak dalam kredit macet. Salah satunya adalah untuk memenuhi kebutuhan berobat.

Bagi UMKM, menurut dia, kesulitan pelunasan terjadi karena salah perhitungan bisnis yang berakibat pendapatan dari penjualan barang atau jasa tak optimal. Jumlah pendapatan yang lebih kecil dari jumlah pinjaman atau jumlah cicilan per bulan menyebabkan pelaku UMKM terjebak dalam kredit macet.

Selain itu, Friderica menambahkan, terdapat peminjam yang terjerat pinjol karena tertipu. "Ada oknum yang mengajak orang lain untuk mengambil pinjaman, lalu diiming-imingi keuntungan atau imbalan dari pinjaman itu," kata dia.

Imbalan itu, kata Friderica, merupakan kompensasi untuk orang yang namanya digunakan sebagai pengambil pinjaman. Tetapi peminjam tersebut tidak pernah membayar tunggakan atau cicilan, dan tidak pernah memberikan keuntungan yang dijanjikan. "Karena itu kemudian banyak yang nyangkut. Banyak terjadi kasus-kasus seperti ini,” kata dia.

Sengaja Meminjam untuk Mengemplang

Friderica yang juga menjabat sebagai Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi dan Perlindungan Konsumen mengatakan ada perilaku yang saat ini menjadi perhatian.

Ia menyebutkan sejumlah peminjam sengaja mengambil kredit dari platform pinjol ilegal agar tidak perlu melunasinya. "Jadi memang dari awal niatnya mengemplang. Ini memang terjadi di masyarakat," kata dia, Rabu (4/7).

Di media sosial seperti Instagram dan Telegram, bermunculan akun-akun yang menawarkan jasa pinjaman gagal bayar (galbay) dengan tarif rendah. Akun ini mengiming-imingi pinjaman dalam jumlah tinggi tanpa perlu membayar pinjaman tersebut karena berasal dari pinjol ilegal.

Salah satu akun yang menawarkan jasa tersebut menyatakan ia bersedia menjadi joki dengan menyiapkan semua data palsu untuk menarik pinjaman di pinjol ilegal. Akun itu memberi jaminan konsumennya tak perlu menyiapkan data asli, proses hanya sekitar 2-3 jam, tanpa harus melunasi tagihan, tanpa berurusan dengan debt collector karena tak menggunakan data asli, serta tanpa perlu khawatir namanya akan masuk dalam catatan hitam kredit OJK.

Ada berbagai testimoni yang dipajang dalam akun itu yang menunjukkan 'keberhasilan' penarikan sejumlah uang dari pinjol ilegal. Nominalnya beragam, mulai dari Rp 3 juta-150 juta.

Untuk menggunakan jasanya, calon konsumen diwajibkan membayar sejumlah uang sesuai paket yang dipilih. Paket-paket itu disusun sesuai jumlah uang yang hendak dipinjam oleh konsumen. Ilustrasinya, konsumen harus membayar sejumlah Rp 500 ribu terlebih dahulu untuk pinjaman di paket nominal pinjaman Rp 5-10 juta.

Akun ini menargetkan sejumlah pengguna media sosial yang tengah terjerat pinjol atau mengalami kredit macet di pinjol resmi OJK dengan memasang poster bertuliskan, "Anda terjerat pinjaman online dan sudah mendapat teror dari debt collector? Galbay solusinya."

Selain berpotensi ditipu oleh akun-akun joki galbay tersebut, praktik ini berpotensi melanggengkan pelanggaran data pribadi.

OJK pernah menyatakan masyarakat tidak perlu melunasi pinjaman dari platform ilegal. Pernyataan itu dilontarkan Ketua Satuan Tugas Waspada Investasi Tongam Lumban Tobing.

Menurut dia, pembebasan kewajiban ini terjadi karena perjanjian antara penerima dan platform ilegal sebagai pemberi, tidak sah menurut Kitab Undang-Undang Hukum Perdata Pasal 13.

Menurut Tongam, karakteristik utama platform ilegal adalah tidak terdaftar di OJK. Selain itu, platform ilegal cenderung memberikan pinjaman dengan mudah dan menawarkannya lewat aplikasi seluler pesan singkat seperti WhatsApp.

Platform seperti ini juga meminta akses ke seluruh data pribadi penerima di ponselnya. Jika penerima tidak membayar, platform ilegal kerap mengintimidasi secara verbal dan melakukan pelecehan.

Berbeda dengan platform berizin yang biasanya hanya meminta penerima memberikan akses ke kamera, mikrofon, dan lokasi. Hingga Sabtu (8/7), terdapat 102 platform pinjaman daring yang terdaftar di OJK, alias memiliki izin untuk beroperasi.