Lima Penyebab Bunga Kredit Sulit Turun

Berlebihnya likuiditas bisa dilihat dari jumlah operasi moneter di Pasar Uang Antar Bank (PUAB) mencapai lebih dari Rp 300 triliun. “Akumulasi dari yang dulu-dulu. Ada tambahan dana dari GWM dan capital inflow. Itu belum jadi kredit, makanya mereka gunakan di operasi moneter (PUAB),” kata dia. Di sini, bank bisa memilih mendapat bunga lebih kecil jika hanya diputar di PUAB atau disalurkan ke sektor riil dalam bentuk kredit dengan bunga tinggi.

Keempat, tingginya risiko atas kenaikan rasio kredit bermasalah, Non Performing Loan (NPL), yang saat ini 3,1 persen gross dan 1,5 persen netto. Meningkatnya NPL didorong oleh menurunnya permintaan sehingga menekan keuntungan perusahaan, utamanya di sektor pertambangan. (Baca: Ada Dua Ketidakpastian Ekonomi, BI Ragu Longgarkan Moneter).

Guna mengantisipasi risiko ini, bank harus menyisikan keuntungannya untuk pencadangan dana atau provisioning. Provisioning merupakan pengeluaran yang dicadangkan untuk mengimbangi kredit bermasalah.

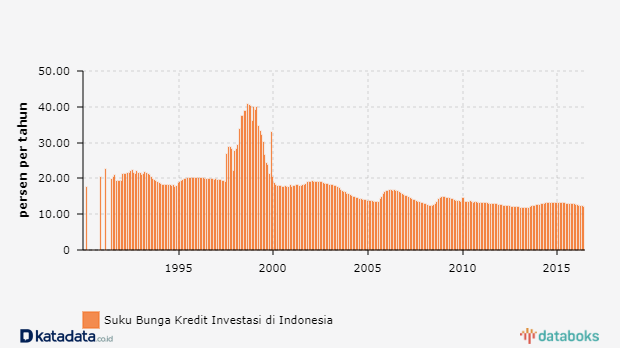

Suku Bunga Kredit Investasi Bank Swasta Nasional di Indonesia 1990 - 2016 (Sumber: Databoks)

Dalam hal ini, Bank Dunia mencatat suku bunga nominal dan riil (suku bunga nominal dikurangi inflasi), serta imbal hasil (yield) Surat Utang Negara (SUN) Indonesia selama ini relatif lebih rendah dibanding negara lain yang tergabung dalam G20 dan ASEAN. Selain itu, selisih antara suku bunga bank dan yield SUN juga lebih tinggi dibanding negara tetangga.

Hal itu berarti Indonesia merupakan pencilan atau anomali dibanding negara lain dalam hal premi risiko sektor swasta.

Atas hal ini, Perry membenarkan ada beberapa bank yang selektif dalam menyalurkan kredit karena risikonya meningkat. Sebab, perbankan harus memenuhi target rasio profitabilitas (return on equity) sehingga dituntut memperoleh sumber pendapatan lebih tinggi melalui pendapatan nonbunga (provisi) atau pendapatan bunga bersih (Net Interest Margin/NIM).

Maka dari itu, faktor kelima, pemenuhan rasio keuntungan atau profitabilitas. Karena masalah ini, suku bunga kredit sulit turun meskipun suku bunga deposito sudah terkontraksi 0,91 persen. Permintaan kredit yang sedikit tetap kurang untuk menutupi biaya bunga yang harus dibayarkan bank kepada deposan (cost of fund), sehingga mengurangi potensi keuntungan dari bunga.

“Kalau volume kreditnya kencang, meskipun suku bunga diturunkan, jumlah nominal bunga (yang didapat bank) masih bisa naik. Sekarang volume kredit belum kencang. Kalau bunga kredit diturunkan, penerimaan bunganya tidak bisa menutup NIM,” ujar Perry. (Baca: BI: Tiga Indikator Penurunan BI Rate Efektif Tekan Bunga Bank).

Melihat lima faktor tersebut BI memperkirakan transmisi kebijakan BI 7 Days Repo Rate terhadap suku bunga perbankan tidak secepat perkiraan semula. Apalagi bank sentral juga menurunkan proyeksi pertumbuhan kredit dari 10 - 11 persen menjadi 7 - 9 persen. Meski begitu, suku bunga acuan baru BI ini dirasa lebih efektif dibanding BI Rate karena lebih sesuai dengan bunga PUAB jangka pendek.

“Itu kenapa persentase suku bunganya tidak bisa menurun secara cepat. Sementara NPL naik maka premi-nya naik, transmisi ke suku bunganya lebih lambat. Tapi dengan BI 7 Days Repo Rate, referensinya lebih rendah dan jelas,” kata dia. (Baca: Anggaran Dipotong, BI Turunkan Proyeksi Pertumbuhan Ekonomi).