Setelah meluncurkan bank berbasis digital bernama Digibank pada Agustus 2017, DBS mengambil langkah strategis lain dengan mengakuisisi bisnis retail dan wealth management Bank ANZ Indonesia. Bagian dari aksi korporasi di empat negara lain -Hong Kong, Singapura, Cina, dan Taiwan- ini selesai pada Februari lalu. Bank asal Singapura itu memang tengah berfokus memperbesar pengaruhnya di Asia.

Presiden Direktur PT Bank DBS Indonesia Paulus Sutisna mengatakan perusahaan memiliki kemampuan finansial besar untuk mendorong pengembangan bisnis. Dan Indonesia dipandang sebagai pasar besar yang paling menjanjikan. “Ambisi besar, kemampuan ada,” kata Paulus kepada Hari Widowati, Martha Thertina, Metta Dharmasaputra, dan Muchamad Nafi dari Katadata.co.id.

Dalam wawancara di DBS Bank Tower lantai 37, Jumat (23/2/2018), Paulus mengungkapkan sejumlah rencana bisnisnya. Beberapa di antaranya terkait kerja sama dengan perusahaan telekomunikasi untuk merealisasikan layanan algolending serta investasi di perusahaan teknologi finansial (fintech). Berteman kopi espresso dan teh hangat, pada perbincangan sekitar satu setengah jam ini, ia didampingi Senior VP Wealth Management Head Consumer Banking Group Bank DBS Indonesia Widrawan Hindrawan.

Bagaimana target dan strategi bisnis DBS ke depan?

Paulus: Kami melihat Indonesia sebagai pasar yang besar sekali. Di Singapura, DBS sudah seperti BCA, ada di tiap corner. Jadi, kesempatan untuk tumbuh lagi sedikit. Kalau mau jadi bank besar, mesti keluar dari Singapura. Secara logis ke Indonesia, India, dan Cina.

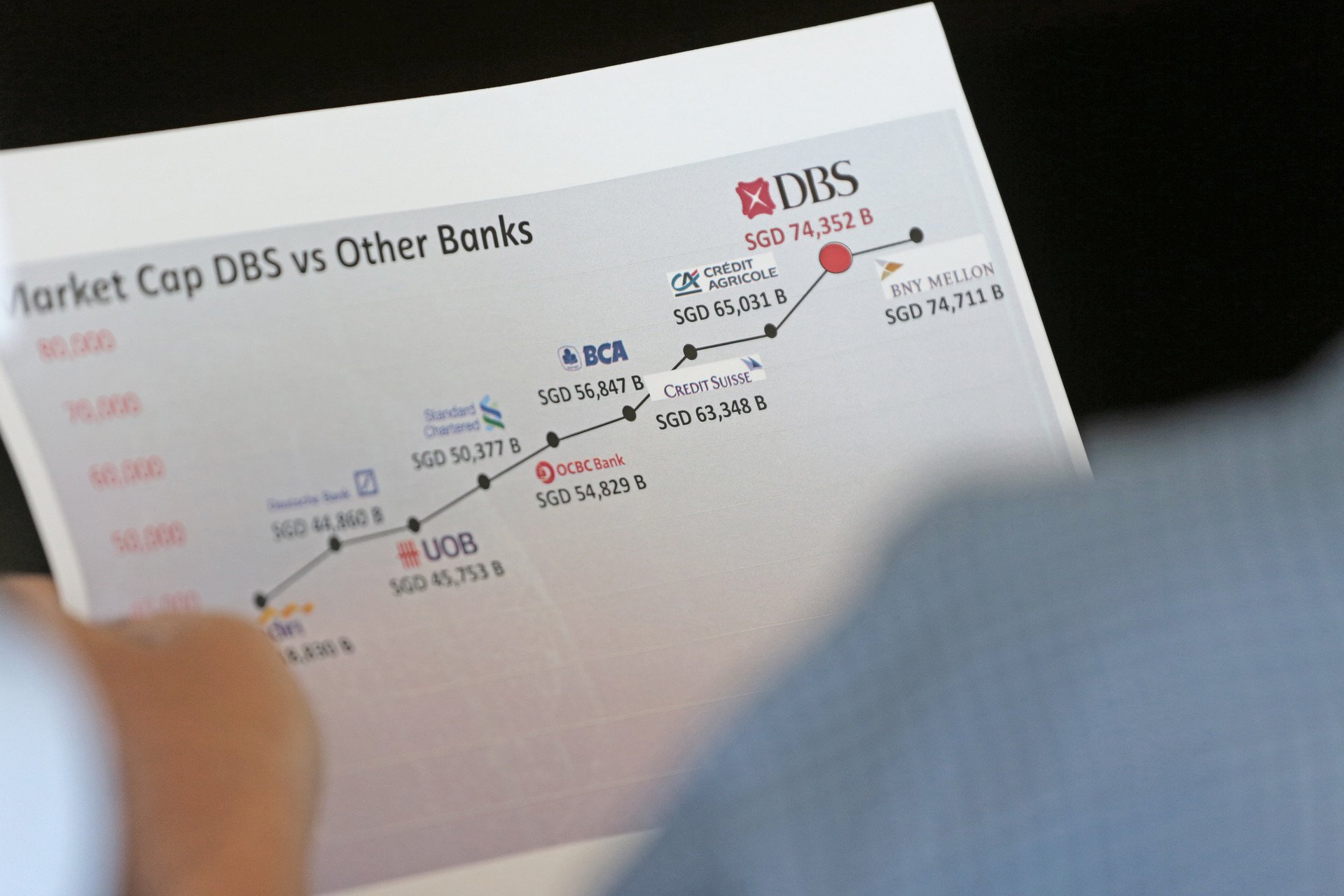

Sekarang, kapitalisasi pasar kami lebih besar dari Credit Agricole, Credit Suisse, Standard Charter, Deutsche Bank. Kami sudah dekat sekali dengan Bank of New York, menjadi salah satu pemain besar dunia. Kami mau kembangkan di tiga market (Indonesia, India, dan Cina) sehingga akan lebih gede lagi.

Ambisi besar, kemampuan ada. DBS cukup besar tapi tidak terlalu besar sehingga birokrasinya singkat. Jadi untuk membuat keputusan cepat. Contohnya, decision untuk membeli ANZ itu cepat sekali. Begitu juga keputusan untuk menjalankan Digibank.

Bagaimana secara spesifik di Indonesia?

Paulus: Digibank ini kesempatan emas untuk menjadi seperti BCA ketika dia membuat kantor cabang atau ATM yang banyak sekali. Kami mengembangkan Digibank di India dan Indonesia. Yang kami luncurkan tahun lalu itu baru tahap awal. Sudah cukup bagus dengan satu proposisi bahwa orang buka account tidak usah ke kantor cabang. Sama sekali tidak ada kertas. Terakhir, tidak ada tanda tangan karena kami pakai e-KTP.

Waktu kami luncurkan pada Agustus, satu hari 60 account dibuka. Sekarang sekitar 1.000 account per hari. Kalau kami berbicara mengenai bank konvensional, untuk buka sedemikian banyak account per hari perlu banyak kantor cabang dan pekerja. Dengan Digibank, prosesnya semua elektronik. Hasil awalnya sudah bagus. Tapi, apakah ini yang kami mau? Bukan. Kami mau lebih “gila” lagi, 3,5 juta account dalam lima tahun dari sejak peluncuran tahun lalu. Orang group bahkan bilang target itu terlalu konservatif.

Bagaimana caranya untuk mencapai target tersebut?

Tidak cukup dengan yang saya sebutkan tadi, paperless, branchless. Ini berbicara kenyamanan, customer journey, orang pakai Digibank enak banget. Selanjutnya, kami mesti memastikan Digibank dipakai. Karena itu kami harus masuk ke ekosistem dan kerja sama dengan siapa saja, misalnya Go-Jek, Tokopedia, dengan produk-produk yang inovatif.

Untuk tahap pertama sesudah kami meluncurkan Digibank yang basic, semua produk perbankan kami masukkan, kami buat simple. Orang beli bancassurance, bond, misalnya, di situ. Kemarin, kami beli ANZ, credit card ANZ bisa langsung dilihat di Digibank.

{kind=link}

Apa saja rencana pengembangan Digibank?

Paulus: Digibank dipakai juga oleh wealth segment, tapi sasarannya lain lagi, level lebih ke bawah. Ke depan, kami sedang mengembangkan algolending. Selama ini kami memberikan pinjaman ke individu atau company dengan kriteria tradisional: ada score card, kami ketik, terus kami memberikan pinjaman, tanggal sekian memberi plafon sekian.

Sekarang kami uji coba dengan salah satu perusahaan telekomunikasi. Kami akan langganan (data), bisa dari Indosat, Telkomsel, atau yang lain. Dari billing pelanggannya, berapa sering topup atau kalau yang postpaid berapa banyak tagihan, lalu di mana saja lokasinya.

Kami mau masuk ke big data. Ini salah satunya. Kami kawinkan dengan data dari media sosial. Kami bisa keluar dengan scoring, jadi tidak lewat cara tradisional yang kami tanya gajinya. Kan sering ditipu, mengaku gaji gede padahal tidak. Ini real data. Dari situ, kami bisa keluar dengan plafon. Ini sedang pilot, segera kami luncurkan.

Artinya partnership dengan perusahaan telekomunikasi tersebut sudah berjalan? Kapan Algolending akan diluncurkan?

Paulus: Masih beberapa bulan lagi. Dan, algolending ini baru contoh satu dengan yang sudah riil, pilot dengan telekomunikasi. Selanjutnya bisa macam-macam. Kami bisa pakai data e-commerce seperti Tokopedia. Mereka punya data pembeli dan penjual. Seller ini jual 100 biji tiap hari. Dari data itu kami analisis. Salah satu yang kami bisa sentuh juga, bukan cuma untuk retail, tapi untuk SME (Small and Medium Enterprises/Usaha Kecil dan Menengah).

Ini jadi jawaban untuk bank-bank seperti kami, karena hampir semua bank asing itu gagal di SME ini. Mungkin ini jawaban untuk kami, bagaimana menerobos pasar SME.

Bicara soal akuisisi bisnis retail dan wealth management ANZ, bagaimana dampaknya ke bisnis DBS Indonesia?

Paulus: Dengan membeli ANZ, kami dapat satu produk yang kami tidak punya yaitu credit card dan payment channel. Kedua, kami dapat customer. Dengan mendapat customer 600 ribu kami bisa crossed sell semua produk kami. Itu alasan kenapa DBS Group beli ANZ. Dengan masuknya ANZ wealth-nya juga jadi cukup besar.

Kami beli bisnis ANZ di lima negara: Indonesia, Cina, Singapura, Taiwan, dan Hong Kong. Hong Kong dan Singapura sebetulnya tidak ada gunanya karena kami sudah besar. Cina sebetulnya susah, tough market. Taiwan lumayan besar, tapi jewel-nya Indonesia.

Bagaimana peluang bisnis wealth management di Indonesia mengingat beberapa bank juga sudah masuk ke segmen ini?

Widrawan: Kami lakukan research. Kami lihat pertumbuhan AUM (Assets Under Management) orang-orang high net worth individual (berpendapatan tinggi) di Indonesia bertumbuh menjadi US$ 184 miliar pada 2016. Jumlah nasabah juga meningkat sekitar 14 persen menjadi sekitar 54 ribu customer. Pertumbuhan 2008-2016 itu sekitar 12 persen baik dari AUM maupun dari populasi high net. Itu indikasi market-nya ada. Kami melihat semakin banyak kompetisi, semakin banyak inovasi.

Dengan integrasi ANZ, AUM menjadi double. Selama tiga tahun terakhir, kami bertumbuh hampir 3,5 kali lipat secara AUM untuk wealth-nya. Jumlah nasabah otomatis double, tapi yang bisa kami garap masih sangat besar. Dari segi penetrasi masih ada ruang cukup besar, belum ditambah Digi wealth dari Digibank. Itu memberikan ruang perencanaan keuangan sehingga bisnis bisa bertumbuh lebih besar lagi.

Yang perlu kita perhatikan juga adalah pertumbuhan dana pihak ketiga di Indonesia. Akhir Desember 2017, dana pihak ketiga sekitar Rp 5.100 triliun, bertumbuh hampir 12 persen dari angka tahun sebelumnya. Itu saja kami belum garap. Jadi, dengan tingkat suku bunga yang rendah, inovasi perencanaan keuangan akan semakin lebih bagus.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.