Window Dressing Bakal Hampiri Bursa RI? Saham Ini Berpotensi Raup Cuan

Khusus untuk infrastruktur telekomunikasi, ada nama emiten menara telekomunikasi PT Dayamitra Telekomunikasi Tbk (MTEL) atau Mitratel. Anak usaha PT Telkom Indonesia Tbk (TLKM) ini menyimpan daya tarik tinggi karena harga sahamnya saat ini belum mencerminkan kinerja keuangannya.

Dari sisi laporan keuangan 9 bulan atau per September 2023, MTEL meraih hasil paling positif dibanding kompetitor. MTEL meraih laba bersih Rp 1,43 triliun, naik 17% dari sebelumnya Rp 1,23 triliun. Raihan laba bersih ini sejalan dengan pendapatan Mitratel yang naik 12% menjadi Rp 6,27 triliun dari Rp 5,61 triliun.

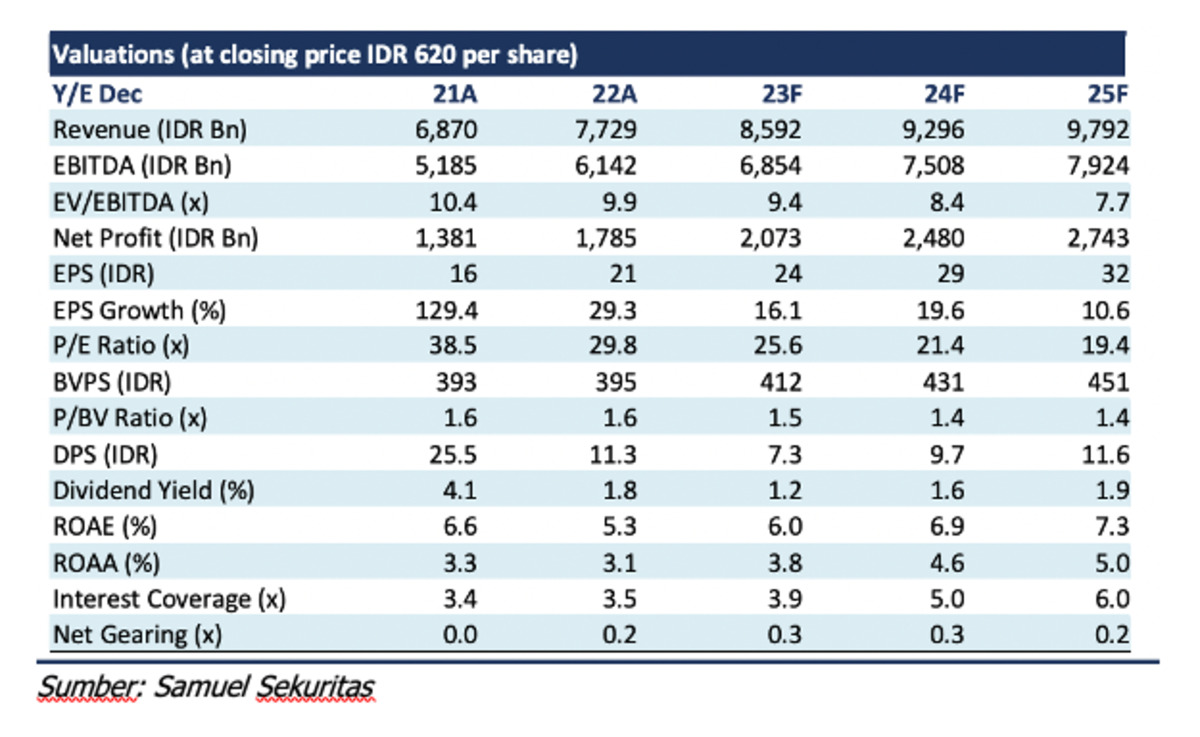

Dua analis Samuel Sekuritas, Yosua Zisokhi dan Daniel Widjaja, juga memberikan rekomendasi beli untuk saham MTEL dengan target harga Rp 875/saham. Keduanya menilai, MTEL memiliki ruang tumbuh di industri menara telko dan kondisi keuangannya solid untuk berekspansi. "Rasio utang terhadap ekuitas atau debt equity ratio/DER Mitratel hanya 0,45 kali dan net debt/EBITDA 1,96 kali,” tulis keduanya, dalam riset 2 November 2023.

Keduanya menilai, memang ada risiko utama sektor ini yakni perubahan regulasi soal menara telko dan potensi pelemahan permintaan sektor menara. Tapi ke depan, keduanya percaya prospek bisnis MTEL. Bahkan pertumbuhan pendapatan MTEL ke depan akan didukung oleh non Telkom Group, terutama PT Indosat Tbk (ISAT) dan PT XL Axiata Tbk (EXCL) yang masing-masing naik +37,7% year on year (YoY) dan 40,4% YoY di Q3-23.

“Kami meyakini pendapatan non-Telkom Group akan menjadi penopang revenue MTEL jangka panjang," kata dia.

Hal ini turut didukung tenancy ratio yang masih rendah, 1,5 kali, yang membuka potensi kolokasi, tertutama di luar Jawa. Saat ini pertumbuhan tenant terbesar ada di Bali, Kalimantan, dan Sulawesi, menyumbang pertumbuhan tenant lebih dari +7% YTD.

Sementara itu, Macquarie juga mempertahankan rekomendasi outperform buat MTEL. Rekomendasi ini biasa disematkan untuk saham yang diestimasi naik di atas pasar. Macquarie membeberkan tiga katalis MTEL, yakni anggaran belanja modal (capex) yang lebih tinggi di 2024, bank sentral yang akan mempertahankan atau memotong suku bunga, dan konsolidasi lebih lanjut dari operator telko.

“Kami mempertahankan outperform, dengan target price [TP] Rp800. TP ini berbasis arus kas terdiskon [DCF] kami yang menyiratkan forward EV/EBITDA sebesar 9,3 kali dan forward dividend yield [DY] sebesar 3,2%,” sebut Macquarie.

Data BEI mencatat, saham MTEL pada akhir pekan lalu ada di Rp 660/saham, naik 6,45% dalam sebulan terakhir dengan kapitalisasi pasar Rp 55,13 triliun. Menurut Macquarie, MTEL adalah satu-satunya emiten menara telko yang mencatatkan pertumbuhan tenant dua digit (+11% YoY), bertambah 3.700 tenant baru di 9 bulan per September 2023, mencapai 55.704 tenant.

“Dengan lebih dari 58% menara di wilayah eks-Jawa, kami menilai pertumbuhan tenant dua digit akan terus berlanjut hingga full year 2024-2025," tulis Macquarie.

Di sisi lain, Macquarie juga menilai MTEL memiliki neraca keuangan paling solid di sektor menara telko sehingga risiko refinancing-nya rendah dalam 12 bulan ke depan. Meskipin Bank Indonesia menaikkan suku bunga sebesar 25 basis poin menjadi 6% pada 23 Oktober, menyebabkan pelemahan sektor ini. Tapi, MTEL menjadi yang paling lamban terdampak, karena MTEL memiliki eksposur paling rendah terhadap suku bunga.