Swap dan Ekspor–Impor LNG Bagian dari Strategi Portofolio

Bulan lalu, masyarakat sempat dihebohkan oleh kabar rencana impor gas alam cair (LNG) dari Singapura. Kabar ini dipicu oleh kerja sama swap (tukar guling) gas antara Keppel Ltd. dengan PT Perusahaan Listrik Negara (PLN).

Bagi penulis, kerja sama itu adalah hal yang lumrah. Keppel yang memiliki akses fasilitas penyimpanan gas alam cair (Liquefied Natural Gas/LNG) dan portofolio akan memasok kebutuhan PLN di sekitar Kepulauan Riau.

Portofolio kontrak global serta ketersediaan fasilitas penyimpanan dan terminal di Singapura, membuat negara tersebut potensial menjadi salah satu hub/perlintasan LNG di masa depan. Sebaliknya, PLN yang telah mengikat kontrak pembelian LNG dari lapangan Tangguh di Papua yang bersifat multidestinasi, akan dapat memasok gas ke Keppel di masa depan.

Adanya jeda waktu dan jumlah serta besaran kebutuhan LNG, membuat pertukaran dan model sejenisnya merupakan kesepakatan business to business biasa.

Sebagian pengamat memang menggugat: Kenapa tidak dimanfaatkan dan dioptimalkan saja fasilitas regasifikasi LNG di dalam negeri seperti fasilitas di Arun dan Nusantara Regas Muara Karang? Jangan lupa, PLN juga korporasi seperti halnya PT Pertamina dan PT Perusahaan Gas Negara Tbk (PGN), yang menjalankan usahanya melalui perhitungan-perhitungan dan kepentingan bisnis.

Perhitungan biaya sewa regasifikasi dan transportasi serta melimpahnya sumber pasokan energi primer PLN saat ini menjadi pertimbangan rasionalnya dalam memilih mitra dan model bisnis swap tersebut.

LNG adalah gas alam yang telah diproses untuk menghilangkan pengotor (impuritas) dan hidrokarbon fraksi berat, kemudian dikondensasi menjadi cairan pada tekanan atmosfer dengan mendinginkannya sekitar -160° Celcius. Pencairan tersebut memadatkan gas alam hingga 600 kali, sehingga efisien dari segi transportasi.

Ada kebutuhan tambahan investasi untuk proses pencairan gas alam itu di kilang LNG, penyimpanan dengan dinding isolator kriogenik kedap, pengapalan dengan tanker kargo khusus, terminal regasifikasi di tempat pembeli, hingga kepastian penyerapan yang tinggi.

Untuk mengakomodir semua risiko itu, struktur kontrak komersialnya didesain secara kaku. Skema kontraknya antara lain, bersifat jangka panjang (15 – 20 tahun) , volume besar, harga dipatok di awal, serta risiko kegagalan mengambil lebih berat ke pembeli (take-or-pay).

Seluruh mata rantai (value chain) saling terkait (back-to-back), mulai dari produsen gas – kilang – transportasi – terminal regasifikasi – pengguna akhir. Pada umumnya, penjual LNG adalah produser, dan pembelinya adalah pengguna akhir atau yang sudah mengikat kontrak dengan pembeli akhir (end-user).

Tabel di bawah ini menunjukkan pasar LNG pada awal pengembangannya ( tahun 1970-an).

| Negara | Proyek | Tahun | Volume Kontrak | Pemilik/Kontraktor |

| Aljazair | Arzew GL 4z T1-3 | 1964 | 1,1 | Sonatrach |

| USA | Alaska | 1969 | 1,3 | Marathon, ConocoPhillips |

| Libya | Marsa El Brega | 1970 | 0,8 | Sirte |

| Aljazair | Skikda | 1972 | 3,0 | Sonatrach |

| Brunei | Brunei LNG | 1972 | 7,0 | Pemerintah, Shell, Mitsubishi |

| UEA | ADGAS | 1977 | 3,2 | ADNOC,Mitsui,BP,Total |

| Indonesia | Bontang T 1/2 | 1977 | 3,3 | Pertamina |

| Indonesia | Arun T 1 - 3 | 1978 | 5,1 | Pertamina |

| Algeria | Arzew GL 1Z T 1-6 | 1978 | 7,8 | Sonatrach |

| Total | 32,6 |

Catatan: *juta ton per tahun Sumber : BritCham 2014

Namun, pasokan gas saat ini meningkat seiring penemuan cadangan baru, perkembangan teknologi termasuk teknologi kilang terapung (FLNG) dan proyeksi pertumbuhan ekonomi terutama di Tiongkok, India dan Amerika Serikat (AS). Dalam lima tahun terakhir di tahun 2010, kapasitas kilang LNG yang dibangun sekitar 160 juta ton per tahun.

Beberapa negara seperti Rusia, Norwegia, Qatar, Peru, Australia, Malaysia, dan Indonesia (Tangguh) memasuki pasar LNG. Pasar LNG di kawasan tradisional Asia juga semakin semarak dan kelebihan suplai.

Akibatnya dapat ditebak, pasar bergeser menjadi buyer’s market. Artinya, pasar saat ini didikte oleh pembeli. Dugaan ini diperkuat dengan bergabungnya dua perusahaan listrik pembeli terbesar LNG di Jepang, yaitu TEPCO dan Chubu Electric pada Maret 2017. Kedua perusahaan ini berubah jadi perusahaan baru bernama JERA, yang mengkonsumsi LNG sekitar 40 juta ton per tahun semakin memperkuat posisi tawar pembeli LNG.

Struktur model penjualan LNG telah berubah dan menyesuaikan. Kontrak-kontrak LNG Jepang dan Korea generasi awal yang telah dan akan habis jangka waktunya, tidak akan diperpanjang lagi dengan model dan terms yang lama.

Dewasa ini, sebagian lapangan gas sudah dikembangkan (FID – Financial Invesment Decision), sekalipun komitmen pembeli masih di kisaran 50%. Itupun bukan ke pembeli akhir. Sisanya akan mengandalkan penjualan eceran/ spot, musiman atau sesewaktu.

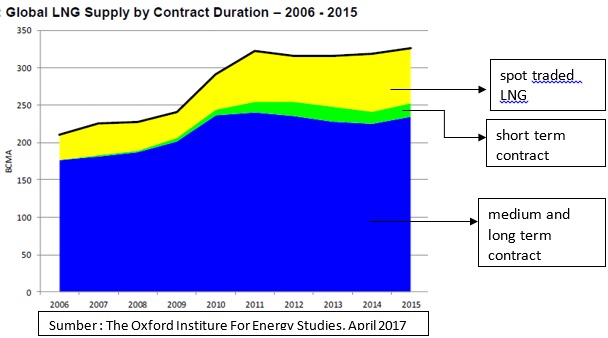

Gambar ini menunjukkan hampir 30% LNG sejak tahun 2010 merupakan kontrak jangka pendek, yang mayoritas kepada pemain portofolio.

Dalam kondisi ini, merchant atau pemain portofolio berperan besar. Pemain portofolio memiliki fleksibilitas, dapat melakukan taylor made sesuai kebutuhan pembelinya, seperti formula harga, volume dan jangka waktu penyerahannya. Hal ini tidak dapat dilakoni secara fleksibel oleh produser gas tradisional.

Pembeli 90% LNG dari ENI Muara Bakau misalnya, adalah pemain portofolio, yaitu ENI midstream dan Pertamina. Mereka bukan pembeli akhir (end user). Pertamina juga sudah memiliki kontrak pembelian dengan Corpus Cristy Cheniere Ltd dan dengan Total midstream Perancis. Portofolio tersebut dapat di-swap atau dipertukarkan pasokannya sesuai kebutuhan.

Jadi, kita tidak perlu terkaget-kaget kalau suatu waktu nanti Pertamina mengajukan izin impor, dan saat yang sama juga mengisi pasar ekspor. Memanfaatkan potensi dan hitungan arbitrage, yaitu selisih harga beli dan harga jual, merupakan salah satu opportunity di dunia pedagang portofolio.

Namun, mengingat kepentingan strategis makro Indonesia tidak semata-mata bisnis jangka pendek, alangkah baiknya apabila tiga pemain besar produser dan pedagang pengguna gas di Indonesia, yaitu PLN, Pertamina dan PGN, tetap berada dalam satu harmoni tarikan nafas benang merah di bawah Kementerian ESDM dan Kementerian BUMN.

Dengan demikian, publik Indonesia dapat melihat bertambahnya infrastruktur gas dan fasilitas regasifikasi di Indonesia, optimalnya penyerapan gas domestik, serta semakin efisien mata rantai perdagangannya.

Lewat deal business ini, masyarakat dan para pengamat dapat semakin menyadari bahwa mengekspor atau mengimpor LNG dengan perhitungan rasional adalah sesuatu yang lumrah. Hal itu bukan berarti menggadaikan nasionalisme kita.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.

Catatan Redaksi:

Katadata.co.id menerima tulisan opini dari akademisi, pekerja profesional, pengamat, ahli/pakar, tokoh masyarakat, dan pekerja pemerintah. Kriteria tulisan adalah maksimum 1.000 kata dan tidak sedang dikirim atau sudah tayang di media lain. Kirim tulisan ke opini@katadata.co.id disertai dengan CV ringkas dan foto diri.