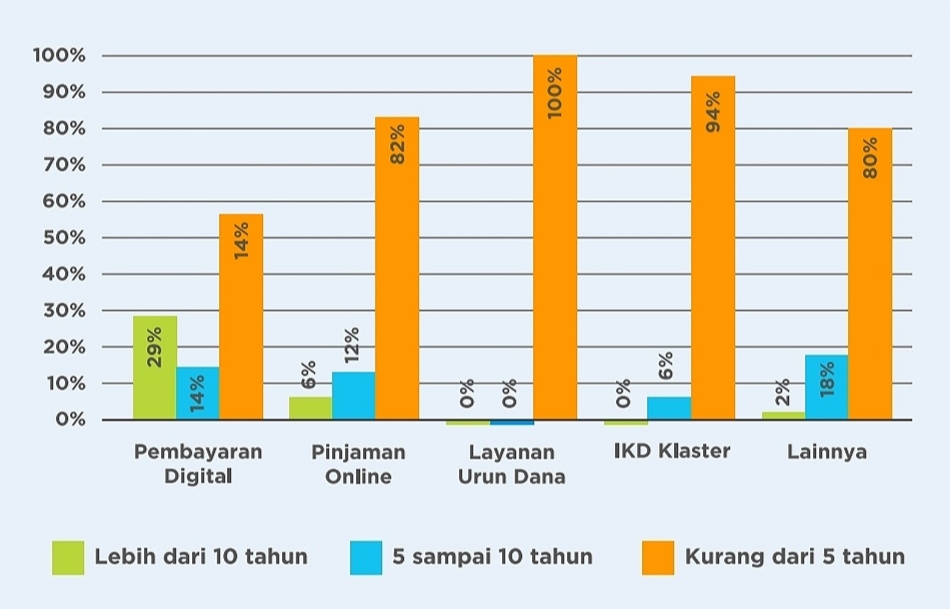

Otoritas Jasa Keuangan (OJK) tengah mengkaji aturan baru terkait teknologi finansial pembiayaan (fintech lending), salah satunya mengatur kenaikan modal inti. Jika kebijakan itu jadi dirilis, merger dan akuisisi di sektor ini diprediksi masif pada tahun depan.

Dalam rancangan regulasi tersebut, otoritas berencana menaikkan modal inti yang harus disetor penyelenggara ketika mengajukan izin dari Rp 2,5 miliar menjadi Rp 15 miliar. OJK pun berniat memasukkan pasal terkait merger dan akuisisi.

Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Adrian Gunadi menilai, kebijakan tersebut bertujuan memperkuat kualitas dan pertumbuhan industri yang berkelanjutan. “Terutama di industri keuangan, modal inti menjadi fokus,” ujar dia saat konferensi pers virtual bertajuk ‘Outlook Industri Peer to Peer Lending 2021’, Senin (7/12).

Namun, ia berharap OJK menerapkan aturan ini secara bertahap. Alasannya, “pemain fintech lending berada pada jenjang usia dan tahapan yang berbeda. Perlu dibahas lagi perihal penerapan aturan modal inti secara bertahap,” kata Adrian.

{kind=link}

{kind=link}

Di samping itu, ia membuka ruang diskusi terkait konsolidasi di sektor fintech lending yang mungkin terjadi akibat penerapan kebijakan tersebut. “Ada program kerja terkait ini. Diskusi dengan OJK juga terbuka seputar merger dan akuisisi,” kata dia.

Sekretaris Jenderal AFPI Sunu Widyatmoko menambahkan, asosiasi sudah memberikan masukan kepada OJK terkait peraturan baru tersebut pada akhir November lalu (25/11). Ia menyatakan, saran itu berasal dari seluruh anggota dengan tiga model bisnis yakni produktif, konsumtif, dan syariah.

“Kajian aturan itu sudah lama, bukan mendadak. Rancangan peraturan OJK atau RPOJK itu dapat mengedepankan principle based,” kata Sunu. “Batasan (modal inti) itu memberi kesempatan agar perusahaan dapat tumbuh, menguatkan, dan menyehatkan.”

{kind=link}

Sebelumnya, Deputi Direktur Pengaturan, Penelitian dan Pengembangan Fintech OJK Munawar Kasan mengatakan, besaran minimal modal inti Rp 15 miliar berdasarkan usulan asosiasi. Ini juga bertujuan memperkuat kualitas industri dari sisi kecukupan modal, proses bisnis maupun ekosistem.

Ia mengatakan, 80% dari total pinjaman yang digunakan atau outstanding disumbang oleh 21 dari total 154 fintech lending yang terdaftar di OJK. Ini artinya, 133 perusahaan lainnya hanya berkontribusi 20%.

Selain itu, 10 penyelenggara fintech lending teratas berkontribusi 61,68% dari total outstanding. Sedangkan akumulasi penyaluran kredit per Oktober tertera pada Databoks berikut:

Oleh karena itu, OJK merancang aturan terkait fintech lending, yang salah satunya memuat kenaikkan modal inti. “Harapannya dapat memperkuat tata kelola setiap perusahaan,” kata Kasan saat diskusi virtual bersama AFPI, akhir November lalu (25/11).

| Fintech lending | Tahun berdiri | Investor | Akumulasi kredit (Rp) |

| Akseleran | 2017 | Induk usaha, PT Bintraco Dharma TbK; Perusahaan keluarga berbasis di New York; Beenext; CCV milik BCA; Access Ventures; Agaeti Venture Capital | 1,8 triliun |

| Amartha | 2010 | Mandiri Capital Investment (MCI); Beenext; Mid Plaza Holding; SBI Holding; Bamboo Capital Partners; UOB Venture Management; Line Ventures | 2,88 triliun |

| Crowde | 2015 | Gree Ventures; MCI; | 132 miliar |

| Crowdo | 2013 | Gobi Partners; | - |

| Danamas | 2016 | Itochu Corporation; Sinar Mas Multiartha | 2,3 triliun |

| Investree | 2015 | SBI Holdings; MCI;, Persada Capital, Endeavor Catalyst; 9F Fintech Holdings Group; Kejora Ventures; MUFG; BRI Ventures | 7,81 triliun |

| KoinWorks | 2015 | MCI; Lendable; Quona Capital; EV Growth; Saison Capital | 3,07 triliun |

| Mekar | 2010 | Putera Sampoerna Foundation | 230 miliar |

| Modalku | 2016 | SoftBank Ventures Korea; Sequoia India; Alpha JWC Venture; Line Ventures; Qualgro; Manuhasa Capital; Golden Gate Ventures | 19,52 triliun (regional) |

Sumber: KPMG ‘the Fintech Edge’ 2018, Katadata, Tech In Asia, Daily Social

Selain itu, otoritas berencana mengatur merger dan akuisisi fintech lending. Sebab, ia mencatat ada banyak penyelenggara yang ekuitasnya negatif dan di bawah US$ 1 miliar. “Kalau platform banyak tetapi kualitasnya tidak berkembang, konsumen yang terkena dampaknya. Apalagi industri ini punya prospek bagus dan terus bertumbuh,” ujar dia.

{kind=link}

Peneliti Institute for Development of Economics and Finance (Indef) Bima Yudhistira Adhinegara memperkirakan, aturan tersebut membuat jumlah pemain fintech lending susut dari 154 saat ini menjadi kurang daari 90. “Ada potensi untuk merger dan akuisisi,” ujarnya kepada Katadata.co.id, Selasa (8/12).

Ia sepakat dengan kebijakan tersebut, karena memungkinkan pelaku usaha menggenjot kredit ke sektor produktif dan luar Jawa. Selain itu, perusahaan bisa meningkatkan teknologi terkait keamanan sistem.

“Selama ini yang membuat fintech belum tertarik ke luar Jawa itu biaya operasional tinggi. Kalau modal inti naik, seharusnya mereka bisa lebih ekspansi,” kata Bima.

Ia pun memperkirakan, ada lebih banyak fintech lending yang membuka putaran pendanaan maupun konsolidasi pada tahun depan. “Mereka harus kreatif mencari investasi seri A, B, keatas. Ini tantangan,” ujarnya.

Bima juga memprediksi, merger dan akuisisi mewarna sektor fintech lending dan perbankan. “Bank atau lembaga pembiayaan, karena terkait kebutuhan dari sisi channeling pinjaman dan adopsi teknologi dari fintech, khususnya penilaian kredit (credit scoring),” kata dia.

{kind=link}

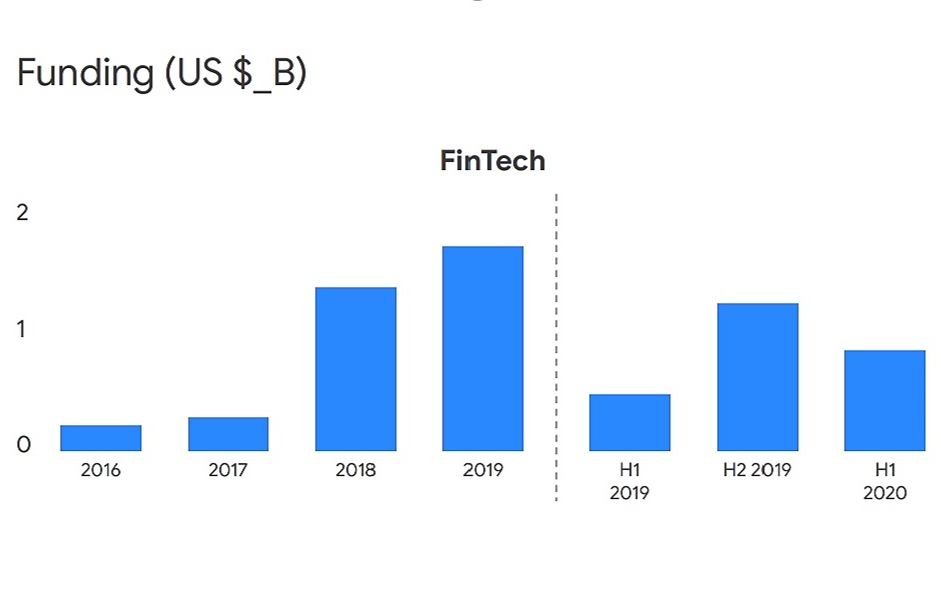

Berdasarkan laporan Google, Temasek, dan Bain and Company bertajuk ‘e-Conomy 2020’, fintech merupakan sektor yang diincar investor di Asia Tenggara sejak tahun lalu. Angkanya tertera pada bagan di bawah ini:

{kind=link}

Hal itu karena hampir separuh dari penduduk regional atau sekitar 200 juta belum memiliki rekening bank, tetapi paham layanan digital. Sedangkan jumlah penduduk unbanked di Indonesia pada 2019 dapat dilihat pada Databoks di bawah ini:

Selain itu, banyaknya UMKM yang belum tersentuh layanan keuangan. Peluang di Indonesia bahkan sangat besar, dengan 64 juta lebih UMKM.

“Pemenuhan modal bisa melalui pendanaan. Sepanjang perusahaan benar-benar kompetitif dan menarik, investor tentu akan masuk,” kata Ketua Asosiasi Modal Ventura Untuk Startup Indonesia (Amvesindo) Jefri Sirait kepada Katadata.co.id, Selasa (8/12).

Meski begitu, riset Dealroom, Finch Capital dan MDI Ventures yang dirilis bulan ini, lanskap strategi ‘exit’ startup fintech di regional sejak 2015 sebagian besar berupa merger dan akuisisi. Target utamanya yakni perusahaan di sektor pembayaran dan manajemen investasi.

Tren konsolidasi sektor fintech Tanah Air dapat dilihat pada Tabel di bawah ini:

| Tahun | Konsolidasi |

| 2017 | Startup on-demand, Gojek mengakuisisi fintech pembayaran, Kartuku |

| 2019 | Fintech pembayaran, OVO berinvestasi di fintech agregator, Bareksa |

| OVO mengakuisisi fintech lending, Taralite | |

| Akulaku mengakuisisi Bank Yudha Bhakti yang kini menjadi Neo Commerce | |

| 2020 | Gojek mengakuisisi startup point of sales, Moka |

| Fintech lending, Finaccel mengakuisisi perusahaan multifinance, Swarna Niaga Finance |

Sumber: Data diolah

Dealroom, Finch Capital dan MDI Ventures memperkirakan, tren merger dan akuisisi meningkat pada 2020 hingga 2023. “Namun fokusnya pada startup asuransi (insurtech) dan penyedia solusi bisnis tahun ini,” demikian dikutip dari situs resmi Dealroom, September lalu (8/9).

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.