Dalam setiap transaksi, terutama berupa penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP), selalu ada bukti pembelian. Ini merupakan dokumen yang menunjukkan penjual telah menyerahkan BKP/JKP kepada pihak pembeli.

Dari sisi pembeli, dokumen yang berfungsi sebagai bukti penerimaan BKP/JKP ini, dinamakan faktur pembelian. Bisa dikatakan, ini merupakan invoice yang diterima oleh konsumen atau Pengusaha Kena Pajak (PKP) dari penjual yang menyerahkan BKP/JKP. Kesimpulannya, pada dasarnya faktur pembelian merupakan istilah bagi faktur penjualan yang sudah diterima oleh pihak pembeli BKP atau pengguna JKP.

Mengutip online-pajak.com, mekanisme faktur pembelian adalah, konsumen atau PKP pembeli membuat dokumen pemesanan BKP/JKP, yang kemudian diserahkan ke PKP penjual. Lalu, PKP penjual menyiapkan barang dan faktur penjualan.

Ketika BKP/JKP diterima oleh PKP pembeli, maka saat itu juga PKP pembeli menerima invoice atau faktur penjualan, yang berisikan nominal uang yang harus dibayarkan. Faktur penjualan ini, kemudian diakui oleh PKP pembeli sebagai faktur pembelian.

Apa sebenarnya kegunaan faktur pembelian ini, dan apa saja komponen yang terkandung di dalamnya, serta korelasinya dengan e-Faktur. Berikut penjelasan selengkapnya.

Kegunaan Faktur Pembelian

Faktur pembelian memiliki sejumlah kegunaan, yakni sebagai berikut:

- Bukti fisik tertulis bahwa barang/jasa yang dibeli sesuai dengan keinginan pembeli.

- Bukti informasi nilai tagihan serta termin pembayaran yang harus dibayar konsumen atau PKP pembeli.

- Dokumen yang memperkuat klaim konsumen atau PKP pembeli saat barang/jasa yang diberikan oleh penjual tidak sesuai dengan pesanan.

- Bukti valid apabila BKP yang tercantum dalam invoice akan dijual kembali ke pihak lain. Apabila PKP pembeli BKP merupakan distributor, maka harga yang tercantum bisa menjadi patokan harga jual ke pihak lain.

- Dokumen yang sah untuk dicatatkan dalam pembukuan.

- Dokumen yang mampu menunjukkan banyaknya persedian barang setelah dilakukan pembelian.

{kind=link}

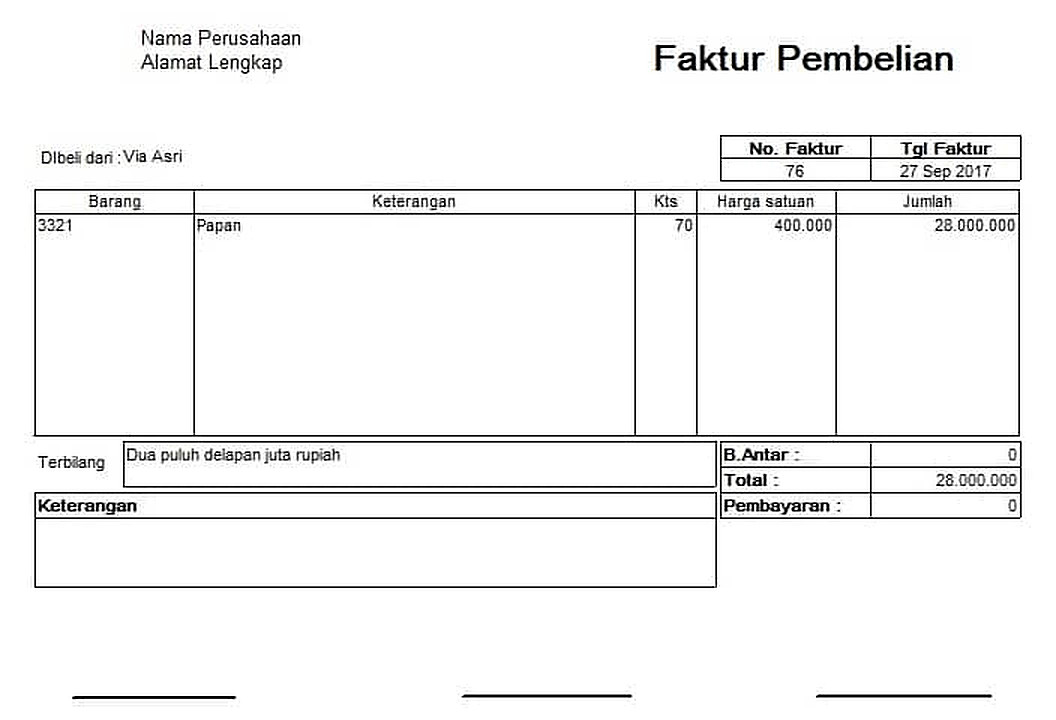

Komponen Faktur Pembelian

Karena faktur pembelian tak berbeda dengan faktur penjualan, maka komponen yang ada di dalamnya sama dengan faktur penjualan, yakni sebagai berikut:

- Nama perusahaan atau identitas PKP penjual. Bagian ini mencakup nama, logo serta alamat perusahaan.

- Nama konsumen atau PKP pembeli. Bagian ini berisi nama PKP pembeli yang bertransaksi dengan PKP penjual, lengkap dengan alamat kantornya. Keberadaannya sebagai bukti otentik adanya transaksi antara dua belah pihak sangat penting.

- Nomor seri/nomor transaksi. Faktur penjualan/faktur pembelian biasanya memiliki kode transaksi yang disusun berdasarkan kebutuhan PKP yang menerbitkannya.

- Tanggal faktur. Bagian ini memberikan informasi kapan transaksi dijalankan, sehingga PKP, baik penjual maupun pembeli bisa mencatat di jurnal harian berdasarkan faktur tersebut.

- Detail transaksi. Pada faktur penjualan/faktur pembelian biasanya tersedia kolom cukup besar yang digunakan untuk mencatat detail transaksi.

- Nominal yang dibayar. Nominal yang tertera pada faktur penjualan/faktur pembelian mencakup sub-total dari setiap BKP, PPN yang dipungut dan total harga yang harus dibayar konsumen. Bagian ini penting karena konsumen dapat mengetahui bahwa transaksi yang dilakukan sudah meliputi pungutan PPN.

- Nama-tanda tangan kasir dan nama-tanda tangan konsumen. Faktur penjualan/faktur pembelian juga berisi dua keterangan ini, sebagai bukti bahwa transaksi sudah dilakukan dan atas persetujuan kedua belah pihak.

Hubungan Faktur Pembelian dan e-Faktur

Patut diketahui, faktur penjualan dan faktur pembelian bukanlah faktur pajak, melainkan dokumen yang membuktikan penyerahan BKP/JKP. Oleh karena itu, faktur pembelian tidak dapat dimasukkan dalam e-Faktur.

Meski demikian, keberadaan faktur pembelian ini tidak bisa disepelekan. Karena, tanpa adanya faktur pembelian ini, PKP tidak dapat membuat faktur pajak masukan. Terkait dengan perpajakan, keberadaan faktur pembelian adalah sebagai dokumen pendukung bagi PKP untuk membuat faktur pajak masukan.

Sebagai dokumen pendukung, faktur pembelian berperan penting dalam sistem pengarsipan PKP. Sebab, jika Direktorat Jenderal Pajak (DJP) melakukan pemeriksaan terkait faktur pajak masukan, maka PKP bisa mengeluarkan dokumen-dokumen pendukung, di mana salah satunya adalah faktur pembelian.

Tujuannya untuk memperlihatkan bahwa faktur pajak masukan yang dibuat adalah benar adanya. Sehingga, bisa dikatakan hubungan antara faktur pembelian dan e-Faktur, merupakan hubungan tidak langsung.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.