Hingga awal 2017, Otoritas Jasa Keuangan (OJK) mencatat 600 perusahaan peminjaman berbasis teknologi (Fintech) yang beroperasi di Indonesia. Menjamurnya perusahaan Fintech tersebut didorong oleh perubahan cara berbelanja, minimnya regulasi, dan meluasnya jaringan infrastruktur komunikasi.

Namun, dari banyaknya perusahaan tersebut, baru sedikit yang mendaftarkan diri ke OJK. Sepanjang 2016, jumlah startup fintech meningkat hampir tiga kali lipat. Pada triwulan I baru ada 51 startup, tapi pada triwulan IV startup yang terindentifikasi meningkat menjadi 135 startup. Jumlah tersebut belum termasuk Fintech yang dikembangkan oleh lembaga keuangan maupun perusahaan telekomunikasi maupun Fintech asing yang beroperasi di Indonesia.

Fintech payment (pembayaran) masih mendominasi pasar Fintech lokal, yakni sebanyak 57 startup atau sekitar 42,54 persen. Sementara berdasarkan tahun operasional, sebanyak 77,5 persen Fintech baru menjalankan operasionalnya pada 2015. Munculnya Fintech telah mengubah model industri keuangan yang sebelumnya dimonopoli oleh perbankan nantinya akan menjadi industri alternatif yang lebih demokratis, transparan, murah, serta mampu melayani lebih banyak konsumen.

Selain jumlahnya yang meningkat, Transaksi Fintech (Finansial Teknologi) Indonesia juga mempunyai nilai yang tinggi. Data Statista menyebutkan, pada 2017 diperkirakan mencapai US$ 18,65 miliar. Angka ini akan melonjak menjadi US$ 37,15 miliar pada 2022, dengan Compound Annual Growth Rate (CAGR) 2017-2021 sebesar 18,8 persen. Besarnya populasi serta masih banyak penduduk Indonesia yang belum tersentuh lembaga keuangan merupakan tantangan bagi startup Fintech di tanah air.

Layanan Fintech, yang lebih fleksibel, memang cenderung lebih disukai masyarakat. Amartha, misalnya, salah satu perusahaan yang menyediakan modal berbasis peer-to-peer lending, tak mensyaratkan agunan kredit. Untuk memutuskan kelayakan calon kreditur, mereka memanfaatkan Big Data dan Machine Learning. Mesih tersebut dapat menyisir seluruh akun media sosial, riwayat browsing calon kreditur, dan lainnya sehingga didapatkan kesimpulan calon peminjam layak memperoleh kredit atau tidak.

Tak pelak, kemudahan dan fleksibilitas tersebut berpeluang meluaskan akses masyarakat terhadap institusi keuangan. Asian Development Bank melaporkan 78 persen—terbesar di Asia—masyarakat Indonesia tidak memiliki akses ke perbankan atau tidak memiliki rekening bank. Padahal, akses lembaga keuangan menjadi salah satu pendorong tumbuhnya wirausaha.

Oleh sebab itu, sejumlah daerah yang masih memiliki keterbatasan akses ke perbankan konvensional menjadi lokasi yang menjanjikan bagi pelaku usaha Fintech. Apalagi bila daerah tersebut sudah memiliki jaringan internet yang dapat diandalkan, yang merupakan syarat utama layanan Fintech.

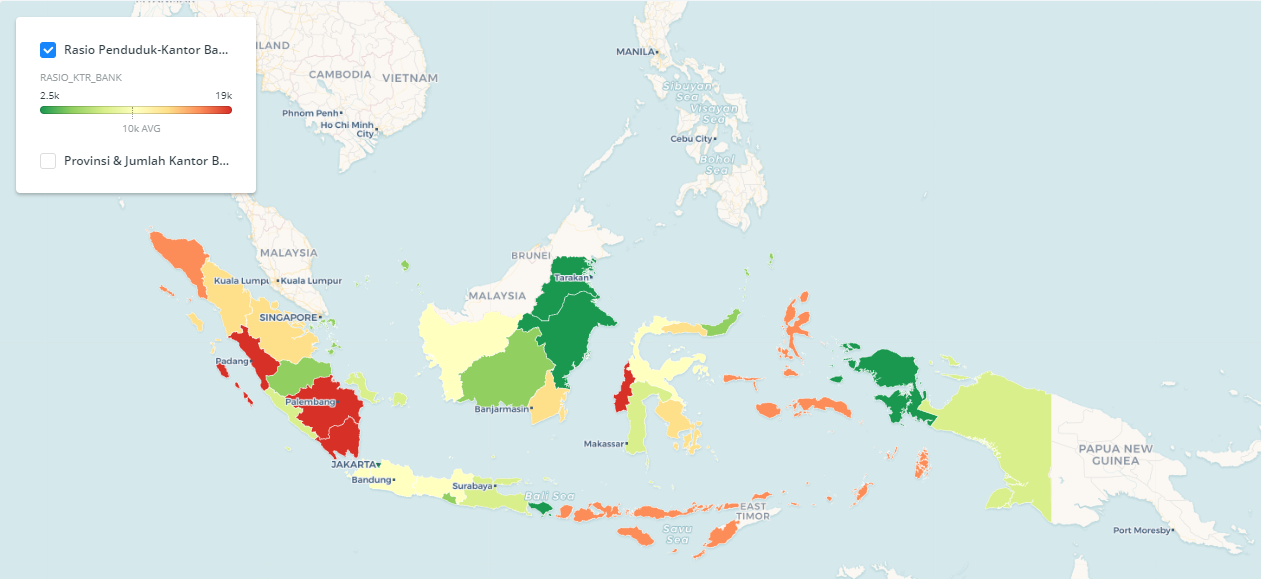

Berdasarkan rasio kantor bank terhadap penduduk dan kekuatan sinyal pada setiap provinsi, dapat digolongkan dalam empat kelompok. Pertama, dengan karakteristik sinyal yang kuat dan memiliki rasio kantor bank yang tinggi (satu kantor cabang bank melayani lebih banyak nasabah). Ini menjadi daerah yang sangat potensial untuk masuknya fintech sebagai pendukung inklusi keuangan.

Aceh, Gorontalo, Kalimantan Selatan, Lampung, Nusa Tenggara Barat, Riau, Sulawesi Barat, Sulawesi Tenggara, Sumatera Selatan, dan Sumatera Utara termasuk pada kelompok pertama. Satu kantor cabang di daerah tersebut rata-rata harus melayani lebih dari 10 ribu penduduk. Padatnya penduduk dan kurangnya akses bank dapat menjadi ruang bagi fintech untuk mengembangkan layanan kepada publik. Selain itu, kuatnya sinyal yang lebih dari 89 persen, menjadi modal kuat fintech untuk berkembang di kelompok ini.

Kelompok selanjutnya, terdiri dari Maluku, Maluku Utara, Nusa Tenggara Timur, dan Sumatera Barat. Daerah ini memiliki rasio kantor bank yang tinggi, namun masih memiliki tantangan pada penyebaran sinyal yang masih rendah. Fintech agak sulit masuk pada daerah ini, kecuali sudah terbangun infrastruktur komunikasi yang menunjang cara kerja fintech.

Dua kelompok selanjutnya, memiliki rasio kantor bank yang cukup kecil, di bawah rata-rata nasional. Artinya, kelompok tersebut bukan menjadi sasaran utama fintech dalam menyebarkan inklusi keuangan di Indonesia. Namun, khusus di Jawa, mengingat jumlah penduduk yang besar dan kegiatan ekonomi yang lebih dinamis, Fintech tetap berpeluang tumbuh dan membesar

***

Nazmi Haddyat Tamara adalah Data Analyst dan Statistician Katadata. Saat ini, dia mengisi posisi tim Data pada divisi Riset dan Data Katadata. Menempuh pendidikan pada jurusan Statistika IPB dan telah berpengalaman dalam pengolahan dan analisis data pada berbagai topik.

Analisis dan visualisasi data ini dibantu oleh Fakhri Kurniawan, Data Intern Katadata

Catatan:

Data Jumlah Kantor Bank diperoleh dari Otoritas Jasa Keuangan (OJK) dan Data Kekuatan Sinyal diperoleh dari Kementerian Komunikasi dan Informatika (Kominfo)

Editor: Nazmi Haddyat Tamara