Bursa saham Indonesia mengalami dua pekan yang mencekam jelang libur Lebaran, dengan Indeks Harga Saham Gabungan (IHSG) sempat menyentuh level 5.900, terendah dalam empat tahun. Investor asing bolak-balik melakukan aksi jual besar untuk menghindari risiko di tengah banyaknya tanda tanya soal kebijakan ekonomi dan politik pemerintahan Prabowo Subianto.

Presiden Prabowo sempat mengisyaratkan tak ambil pusing dengan huru-hara yang terjadi di bursa saham. “Harga saham boleh naik turun, pangan aman, negara aman,” ujar Prabowo dalam Sidang Kabinet Paripurna di Kantor Presiden Jakarta, Jumat, 21 Maret. Saat itu, bursa saham telah berhari-hari dilanda kepanikan jual.

Sederet ekonom dan analis pasar modal mengeluarkan peringatan risiko di balik lunturnya kepercayaan investor. Mereka meminta pemerintah agar tidak kelewat percaya diri atau “overconfidence” dengan membuat kebijakan yang menambah sentimen negatif, apalagi sentimen negatif dari global sudah banyak. Salah-salah, bisa jadi bumerang bagi stabilitas ekonomi domestik.

Pengamat Senior Pasar Modal Teguh Hidayat mengatakan laporan tertunda realiasi Anggaran Pendapatan dan Belanja Negara yang menunjukkan penerimaan pajak jeblok telah menambah tanda tanya akan kondisi anggaran di bawah komando Prabowo. Apalagi, sebelumnya ada pengumuman penundaan pengangkatan Calon Pegawai Negeri Sipil (CPNS) dan rumor beredar bahwa Menteri Keuangan Sri Mulyani bakal diganti atau mundur.

Dalam situasi "fiscal blues" itu, pemerintah dan DPR malah mengegolkan Undang-Undang TNI yang isinya menguatkan peranan tentara dalam pemerintahan dan pengamanan. Mahasiswa dan aktivis menggelar unjuk rasa di berbagai daerah memprotes keputusan tersebut. “Mau investasi kok negara kaya mau ‘perang’. Apalagi kurs rupiah jeblok,” ujar Teguh kepada Katadata, pekan lalu. Teguh mengingatkan, percuma bila harga saham naik, tapi kurs jeblok, karena mengurangi keuntungan.

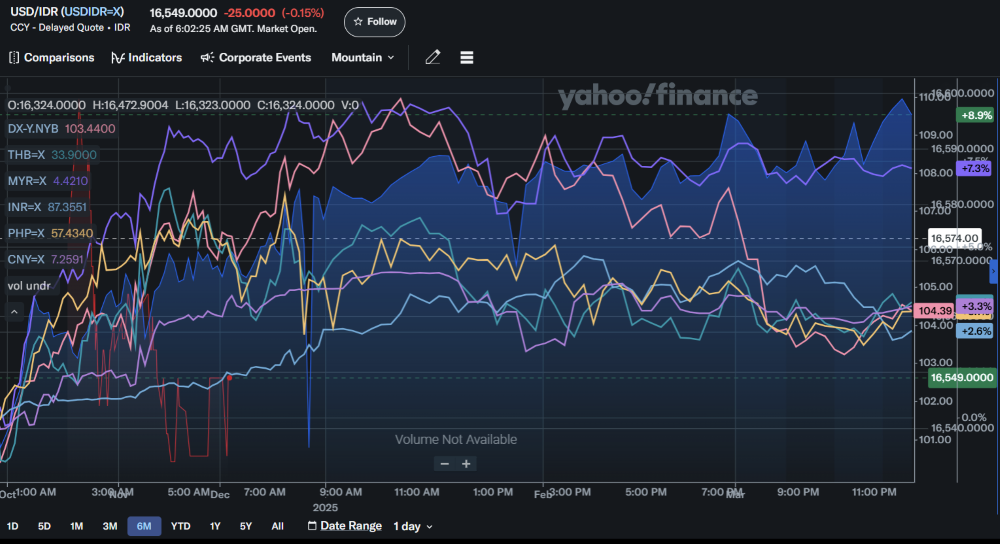

Kurs rupiah melemah lebih dalam dibandingkan banyak mata uang negara berkembang di tengah kepungan sentimen negatif dari global dan domestik. Pada Selasa, 25 Maret, kurs rupiah menembus level 16.600 per dolar AS, terlemah sejak 1998. Merujuk pada data Trading Economics, rupiah diperdagangkan pada rentang 15.065-16.645 per dolar AS dalam 52 minggu. Ini artinya, selama periode tersebut, rentang antara titik terlemah dan terkuat rupiah mencapai 9,5 persen.

Pendiri Institute for Development of Economics and Finance (Indef) Didik Rachbini mengingatkan agar pemerintah melihat gejolak di pasar modal sebagai wake-up call alias alarm yang membangunkan. “Semua analis pasti setuju IHSG yang terjungkal ini tidak lain karena faktor politik dimana pasar tidak sreg dan menolak politik ekonomi dan kebijakan pemerintah,” kata dia. Ia pun memperingatkan, lebih dari dua pertiga masalah ekonomi adalah politik, sebaliknya masalah terbesar politik adalah ekonomi.

Aksi jual oleh investor asing yang dimulai pada Kamis, 13 Maret lalu bereskalasi hingga memicu kepanikan jual “bersejarah” pada Senin, 18 Maret. Kejatuhan indeks tertahan oleh aturan penghentian perdagangan sementara (halt) bila indeks jatuh lebih dari lima persen. Data Stockbit menunjukkan, pada Senin itu, investor asing jual bersih (net foreign sell) saham Rp 2,5 triliun. Itu angka jual bersih terbesar kedua sejak November 2024, atau sejak kemenangan Donald Trump di Amerika Serikat dan dimulainya pemerintahan Prabowo di Indonesia. Kejatuhan indeks tersebut di tengah indeks kawasan yang menghijau mengonfirmasi faktor penyebabnya lokal.

Gejolak tinggi di pasar saham domestik berlanjut, dengan kejatuhan indeks signifikan terjadi pada Jumat, 21 Maret dan Senin, 24 Maret. Pada perdagangan Senin, indeks sempat merosot lebih dari empat persen hingga ke level 5.900, terendah dalam empat tahun. Indeks berbalik melonjak pada Rabu, 26 Maret. Ini seiring perusahaan mulai melakukan pembelian kembali atau buyback saham. Sebelumnya, sehari setelah kejatuhan “bersejarah” bursa saham pada 18 Maret, otoritas “menuruti” saran sejumlah konglomerat, dengan mengeluarkan aturan yang mengizinkan perusahaan buyback saham tanpa persetujuan Rapat Umum Pemegang Saham (RUPS).

Pertanyaannya, apakah badai betul-betul sudah berlalu?

Penjualan Bersih Saham oleh Investor Asing (Net Foreign Sell) di Bursa Saham Indonesia

| Periode | Per Tanggal 21 Maret | Per Tanggal 26 Maret |

| 1 Minggu | 6,70 Triliun | 491,57 Miliar |

| 1 Bulan | 16,66 Triliun | 12,62 Triliun |

| 6 Bulan | 59,03 Triliun | 60,44 Triliun |

| YTD | 28,42 Triliun | 28,04 Triliun |

| 1 Tahun | 70,87 Triliun | 73,84 Triliun |

Sumber: RTI (Nett Foreign Sell di Pasar Regular)

Kepercayaan Investor Belum Kembali

Premi risiko untuk surat utang pemerintah dalam rupiah tenor lima tahun atau CDS 5 tahun berada dalam tren naik sejak awal Maret. CDS menunjukkan ekspektasi risiko investasi. Semakin tinggi level CDS, semakin tinggi ekspektasi risiko. CDS merangkak mendekati level 100, melompat lebih dari 20 persen dalam sebulan. Level CDS masih jauh dari saat Pandemi Covid-19, maupun krisis 2008 dan 1998. Namun, kenaikan CDS ini cerminan bahwa kekhawatiran pelaku pasar belum pudar. Kenaikan CDS bakal membuat biaya utang baru pemerintah lebih mahal.

Pemerintah telah melakukan beberapa upaya untuk meredam kekhawatiran pelaku pasar. Di hari kejatuhan bursa saham pada 18 Maret, Sri Mulyani melakukan konferensi pers menjelaskan lelang surat utang yang masih diminati investor asing sekaligus membantah rumor mundur.

Keesokan harinya, giliran Otoritas Jasa Keuangan (OJK) yang mengumumkan kebijakan baru buyback saham tanpa RUPS. Lalu, Bank Indonesia menahan suku bunga acuan meski ada ruang penurunan guna menahan arus keluar modal asing.

Selanjutnya, pemerintah menggelar pertemuan dengan ekonom dan analis pasar modal, hingga menerbitkan buku Ekonomi Kita yang menjelaskan ekonomi sedang baik-baik saja.

Namun, respons ini dinilai masih “jauh panggang dari api”. “Yang seharusnya diumumkan bagaimana memperbaiki disiplin fiskal,” ujar Direktur Eksekutif CELIOS Bhima Yudhistira kepada Katadata. Ia mengingatkan, tingginya minat investor asing di lelang surat utang pemerintah seharusnya dipandang sebagai alarm peringatan.

“Ini semata-mata flight to quality. Cabut dari pasar saham pindah ke pasar surat utang karena imbal hasil (yield) naik. Imbal hasil naik diburu investor, itu bukan tanda baik. Itu menunjukkan risiko fiskal naik karena CDS juga sedang naik,” ujarnya. “Kalau (sampai) peringkat utang turun, ini bisa jadi spiral effect ke rupiah, jadi ke mana-mana,” ujarnya.

Menurut Bhima, sederet kebijakan perlu dipikirkan ulang, dari kebijakan politik hingga anggaran. Ini agar arus keluar modal asing tidak semakin deras.

Pertama, batalkan amandemen Undang-Undang TNI yang membuat pelaku pasar cukup khawatir. “Ini bisa punya implikasi besar terhadap persaingan usaha, profesionalitas BUMN, juga terhadap regulasi perizinan,” ujarnya. Apalagi, amandemen juga menambah beban ke anggaran, karena menambah usia pensiun tentara. DPR telah mengesahkan UU TNI pada Kamis, 20 Maret. Jika mau, Prabowo bisa saja tidak meneken sehingga batal.

Kedua, evaluasi ulang Danantara. “Efek dari revisi Undang-Undang BUMN yang kurang partisipatif dan terburu-buru, bank BUMN masuk ke Danantara. Harus ada kebijakan aset bank BUMN dikecualikan dari Danantara,” ujarnya. Selain itu, pemerintah perlu memastikan Dewan Pengawas dan Dewan Pengurus dari kalangan profesional dan tidak rangkap jabatan.

Ketiga, mengerem megaproyek food estate, makan bergizi gratis, dan tembok laut atau giant seawall untuk dirasionalisasi. Problemnya, penghematan anggaran pemerintah berjalan ke arah yang tidak dinginkan seperti penundaan pengangkatan calon pegawai negeri sipil (CPNS) dan risiko terganggunya pelayanan publik.

Keempat, pemangkasan jumlah kementerian dan lembaga karena berkaitan dengan birokrasi perizinan dan anggaran. Kelima, penegakan hukum dan pemberantasan korupsi. “Prabowo seharusnya bisa menghentikan kemunduran yang terjadi di era Jokowi,” ujarnya. Ia lalu menyinggung kasus dugaan korupsi yang melibatkan Pertamina. “Ini Pertamina bagian dari Danantara, bagaimana Danantara mau dipasarkan, bagaimana orang bisa percaya?” ujarnya.

Sejauh ini, pemerintah belum membuat pernyataan soal perubahan strategi anggaran. Sebelumnya, sinyal yang berkembang adalah, pemerintah masih akan bergantung pada BI untuk membiayai defisit anggaran. Akhir tahun lalu, BI menyatakan siap membeli surat utang negara Rp 150 triliun atau lebih di pasar sekunder. Ketergantungan pada BI sudah lama jadi perhatian pelaku pasar maupun ekonom. Di satu sisi, ini membantu dalam menstabilkan imbal hasil surat utang sehingga biaya penerbitan utang baru tidak melonjak. Tapi, salah-salah, kebijakan ini bisa mengganggu mekanisme pasar dan memicu inflasi.

Direktur Eksekutif Segara Institute dan anggota Badan Supervisi Bank Indonesia Piter Abdullah mengatakan, tidak cukup mengatasi defisit anggaran dengan cara itu. “Pemerintah harus memperbaiki kebijakannya agar lebih memunculkan kepercayaan di pasar,” ujarnya. Senada dengan Bhima, Piter mengatakan banyak hal yang membuat investor kehilangan kepercayaannya. Defisit anggaran hanya salah satunya. “Karena banyak hal yang menyebabkan, banyak hal yang perlu dilakukan oleh pemerintah,” ujarnya. Kegaduhan di masyarakat terkait perubahan kabinet hingga amandemen UU TNI, harus segera diselesaikan. “Jangan ada lagi sentimen negatif,” kata dia.

Risiko-risiko Ekonomi yang Mengintai

Proyeksi sejumlah lembaga keuangan internasional, kalau pun melemah, pertumbuhan ekonomi Indonesia tahun ini tak akan terlalu jauh dari level lima persen. Namun, Katadata mencatat, beberapa indikator ekonomi menunjukkan tanda atau risiko pelemahan yang perlu diwaspadai pemerintah, antara lain pada daya beli masyarakat, ekspor, investasi, hingga kurs rupiah.

Sinyal Pelemahan Kemampuan Beli Masyarakat

Beberapa data menunjukkan tanda pelemahan daya beli masyarakat yang adalah tulang punggung ekonomi. Data Badan Pusat Statistik (BPS) menunjukkan, impor barang konsumsi anjlok padahal hari raya keagamaan bertumpuk di awal tahun, Imlek pada Januari dan Idul Fitri pada akhir Maret. Di sisi lain, data Bank Indonesia menunjukkan tabungan perorangan mengalami penurunan hingga mencuatkan dugaan bahwa banyak masyarakat yang “makan tabungan” untuk biaya hidup.

Data dari sektor ketenagakerjaan menambah kelabu prospek daya beli masyarakat. Berdasarkan data dari Kementerian Ketenagakerjaan, jumlah pekerja yang terkena PHK mencapai 77.965 orang pada 2024, naik 20,2 persen dari tahun sebelumnya. Gelombang PHK berlanjut pada awal tahun ini. Hal ini mencuatkan kekhawatiran angka PHK masih tinggi ke depan. Apalagi, data industri masih beragam.

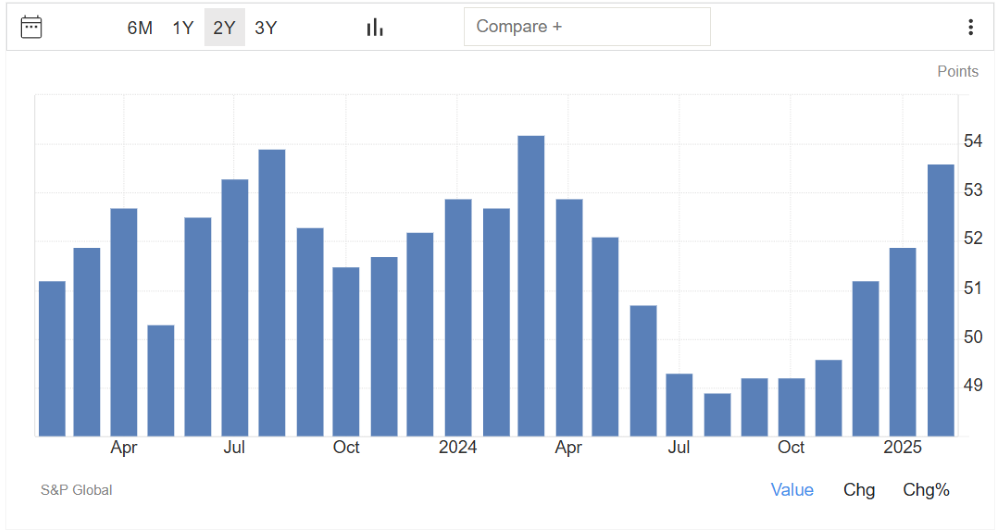

Hingga akhir tahun lalu, jumlah kredit (undisbursed loan) yang belum ditarik nasabah di bank-bank besar masih dalam tren naik. Ini menunjukkan rencana investasi yang tertahan. Namun, indeks manufaktur memberikan harapan. Indeks manufaktur yang mencerminkan kegiatan produksi kembali meningkat pada awal tahun ini setelah berbulan-bulan tertekan. Indeks hampir menyamai posisi menjelang Idul Fitri tahun lalu.

Indeks Manufaktur Indonesia Membaik

Sumber: Trading Economics (S&P Global Indonesia Manufacturing PMI)

Prediksi Turunnya Ekspor dan Investasi, Serta Risiko Tekanan Kurs Rupiah

Fitch Ratings memprediksi defisit neraca transaksi berjalan Indonesia melebar tahun ini. Tidak tanggung-tanggung, defisit diproyeksi naik dari estimasi 0,6 persen terhadap Produk Domestik Bruto (PDB) pada 2024, menjadi 1,3 persen terhadap PDB pada tahun ini. Neraca ini menunjukkan nilai perdagangan dan investasi lintas negara. Defisit yang melebar artinya jurang antara pasokan dan permintaan valas membesar. Jika ini terjadi, tekanan terhadap kurs rupiah bisa lebih besar tahun ini.

Menurut Fitch, pelebaran defisit karena ekspor kemungkinan melemah imbas permintaan global dan harga komoditas yang turun. Selain itu, kebijakan proteksionisme negara-negara maju. Di sisi lain, investasi asing langsung neto (net FDI) kemungkinan berbalik defisit. “ Ketergantungan pada arus investasi portofolio (di pasar keuangan) yang volatile (rentan keluar masuk) jadi meningkat,” demikian tertulis dalam rilis soal peringkat utang Indonesia, 11 Maret lalu. Fitch masih mempertahankan peringkat utang Indonesia di level BBB.

Kabar baiknya, posisi cadangan devisa Indonesia cukup tebal, mencapai US$ 154,5 miliar per Februari. Ini setara 5,6 bulan pembayaran impor dan utang luar negeri pemerintah. Ini menunjukkan bantalan valuta asing cukup besar untuk BI melakukan stabilisasi kurs rupiah. Regulasi baru yang mewajibkan eksportir menempatkan devisa hasil ekspor 100 persen di bank dalam negeri selama 12 bulan berpotensi memperkuat cadangan devisa.

Namun, Fitch memberi catatan soal likuiditas eksternal Indonesia, yaitu rasio aset likuid eksternal terhadap kewajiban likuid eksternal Indonesia yang lebih lemah dibandingkan negara-negara dengan peringkat utang yang sama. Masalahnya, tidak semua investasi asing langsung masuk dalam bentuk valas, tapi barang. Ini membuat kurs rupiah lebih rentan terhadap tekanan bila kebutuhan valas tinggi karena arus keluar modal asing, impor, dan pembayaran utang luar negeri.

Beberapa ekonom melihat utang luar negeri pemerintah dan BUMN maupun Danantara bisa menanjak tinggi ke depan bila pendanaan dari dalam negeri tidak mencukupi. Sejauh ini, yang jadi sorotan ekonom adalah lonjakan utang luar negeri BI. Per Januari 2025, utang luar negeri BI mencapai Rp 28,34 miliar, melonjak 93,94 persen dibanding Januari tahun lalu. Ini karena penerbitan SRBI -- surat utang jangka pendek yang menawarkan imbal hasil menarik guna menjangkar investor asing agar tidak keluar dari Indonesia.

Di tengah kerentanan ekonomi ini, pesan para ekonom dan analis agar pemerintah tidak kelewat percaya diri alias “overconfidence” dengan membuat kebijakan yang menambah sentimen negatif dan melunturkan kepercayaan investor, jadi masuk akal.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.