Memahami Penyitaan, Upaya Penyidik Memperoleh Bukti Pidana Pajak

Dalam penyidikan tindak pidana, tindakan penyitaan merupakan salah satu bentuk upaya paksa yang bertujuan memperoleh bukti-bukti. Upaya penyitaan ini, tidak hanya berlaku untuk tindak pidana umum. Melainkan, juga terdapat pada tindakan penyidikan pajak.

Dalam pidana umum, upaya penyitaan diatur dalam Pasal 1 Angka 16 Undang-undang (UU) Nomor 8 Tahun 1981 tentang Kitab Undang-Undang Hukum Acara Pidana (KUHAP).

Sementara, penyitaan dalam tindak pidana pajak diatur dalam Pasal 44 Ayat (2) Angka 5 UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) seperti telah diubah terakhir dengan UU Nomor 11 Tahun 2020 tentang Cipta Kerja.

Berdasarkan KUHAP, penyitaan diartikan sebagai serangkaian tindakan penyidik untuk mengambil alih dan/atau menyimpan di bawah penguasaannya benda bergerak atau tidak bergerak, berwujud atau tidak berwujud, untuk kepentingan pembuktian dalam penyidikan, penuntutan, dan peradilan.

Tindakan Penyitaan Tindak Pidana Pajak

Mengacu pada UU KUP, wewenang penyidik pajak ialah melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan, pencatatan, dan dokumen lain serta melakukan penyitaan terhadap bahan bukti tersebut.

Definisi penyitaan dalam penyidikan tindak pidana pajak, dapat ditemukan dalam Surat Edaran Direktur Jenderal (Dirjen) Pajak Nomor SE-06/PJ/2014 tentang Petunjuk Pelaksanaan Penyidikan Tindak Pidana di Bidang Perpajakan (SE-06/2014).

Berdasarkan SE-06/2014, penyitaan adalah serangkaian tindakan penyidik untuk mengambil alih dan/atau menyimpan di bawah penguasaannya bahan bukti untuk kepentingan pembuktian dalam penyidikan, penuntutan, dan peradilan.

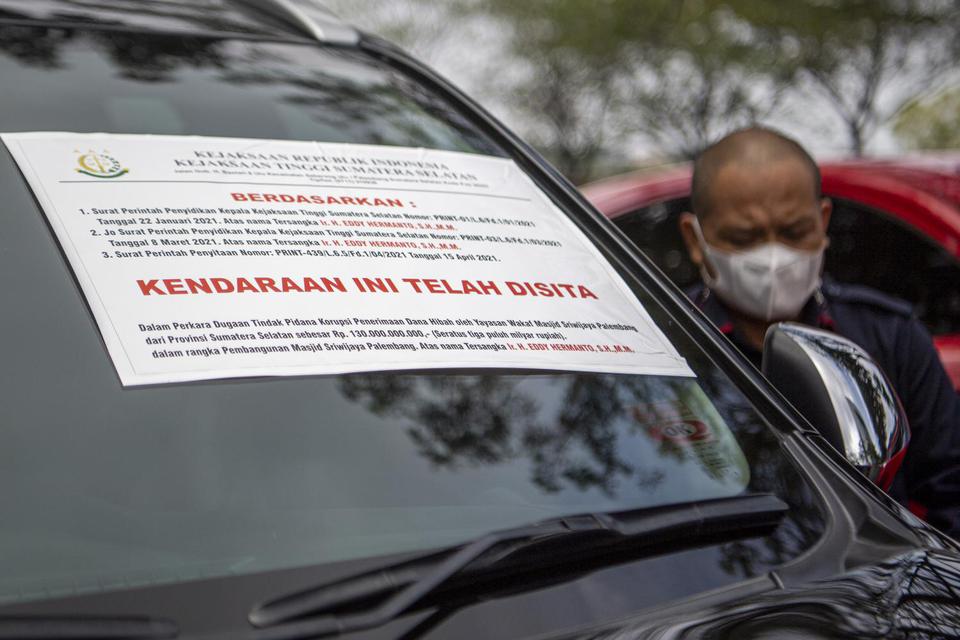

Alur Penyitaan Tindak Pidana Pajak

Sesuai dengan ketentuan yang termaktub dalam SE-6/2014, sebelum menyita bahan bukti dan benda lain, penyidik pajak harus mengajukan surat permintaan izin penyitaan kepada Pengadilan Negeri setempat.

Meski demikian, jika dalam keadaan mendesak, penyitaan tetap dapat dilakukan penyidik pajak tanpa mengajukan surat izin penyitaan terlebih dahulu. Jika penyidik pajak harus melakukan penyitaan di luar wilayah hukumnya, terdapat tiga hal yang perlu diperhatikan.

Pertama, meminta surat izin penyitaan dari ketua Pengadilan Negeri setempat. Kedua, dengan surat izin penyitaan itu penyidik melapor kepada ketua Pengadilan Negeri di daerah tempat penyitaan akan dilaksanakan. Ketiga, dalam pelaksanaan penyitaan, penyidik didampingi oleh penyidik dari wilayah hukum tempat daerah penyitaan itu dilakukan.

Pihak yang berwenang melakukan penyitaan dalam tindak pidana pajak adalah, penyidik pajak yang nama dan identitasnya tercantum dalam surat perintah penyitaan. Penyidik pajak juga harus menentukan benda-benda yang diduga berkaitan dengan tindak pidana di bidang perpajakan sehingga layak untuk disita.

Benda-benda yang dapat disita adalah, benda yang telah dan/atau sedang digunakan, baik langsung maupun tidak langsung, untuk melakukan tindak pidana di bidang perpajakan dan/atau benda lainnya.

Selain itu, penyidik pajak juga dapat melakukan penyitaan atas surat lain yang tidak mempunyai hubungan secara langsung dengan tindak pidana di bidang perpajakan yang diperiksa. Hal tersebut, dilakukan sepanjang surat lain yang dimaksud dicurigai kuat berkaitan dengan tindak pidana pajak.

Dalam menjalankan penyitaan, penyidik harus menghubungi kepala desa/kelurahan atau ketua lingkungan setempat. Tindakan ini dilakukan, untuk diminta menjadi saksi dalam pelaksanaan penyitaan.

Kemudian, sebelum dilakukan penyitaan, penyidik harus menunjukkan tanda pengenal dan surat perintah penyitaan kepada wajib pajak, atau wakil atau orang yang menguasai barang yang disita.

Selain itu, penyidik juga terlebih dahulu harus memberi penjelasan kepada wajib pajak, atau wakil/orang yang menguasai benda yang akan disita mengenai alasan dilakukannya penyitaan.

Adapun benda yang disita harus diperlihatkan kepada wajib pajak atau wakil atau orang yang menguasai benda dengan disaksikan dua orang saksi. Setelah dilaksanakan penyitaan, penyidik pajak segera membuat berita acara penyitaan dan surat tanda penerimaan secara terperinci atas barang yang disita.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.