Sederet Konglomerat Rambah Bank Digital Lewat Startup

Beberapa konglomerat di Indonesia seperti Salim Group, Elang Mahkota Teknologi (Emtek) hingga Lippo Group merambah bank digital lewat startup. Sebagian lainnya masuk melalui anak usaha atau bank konvensional.

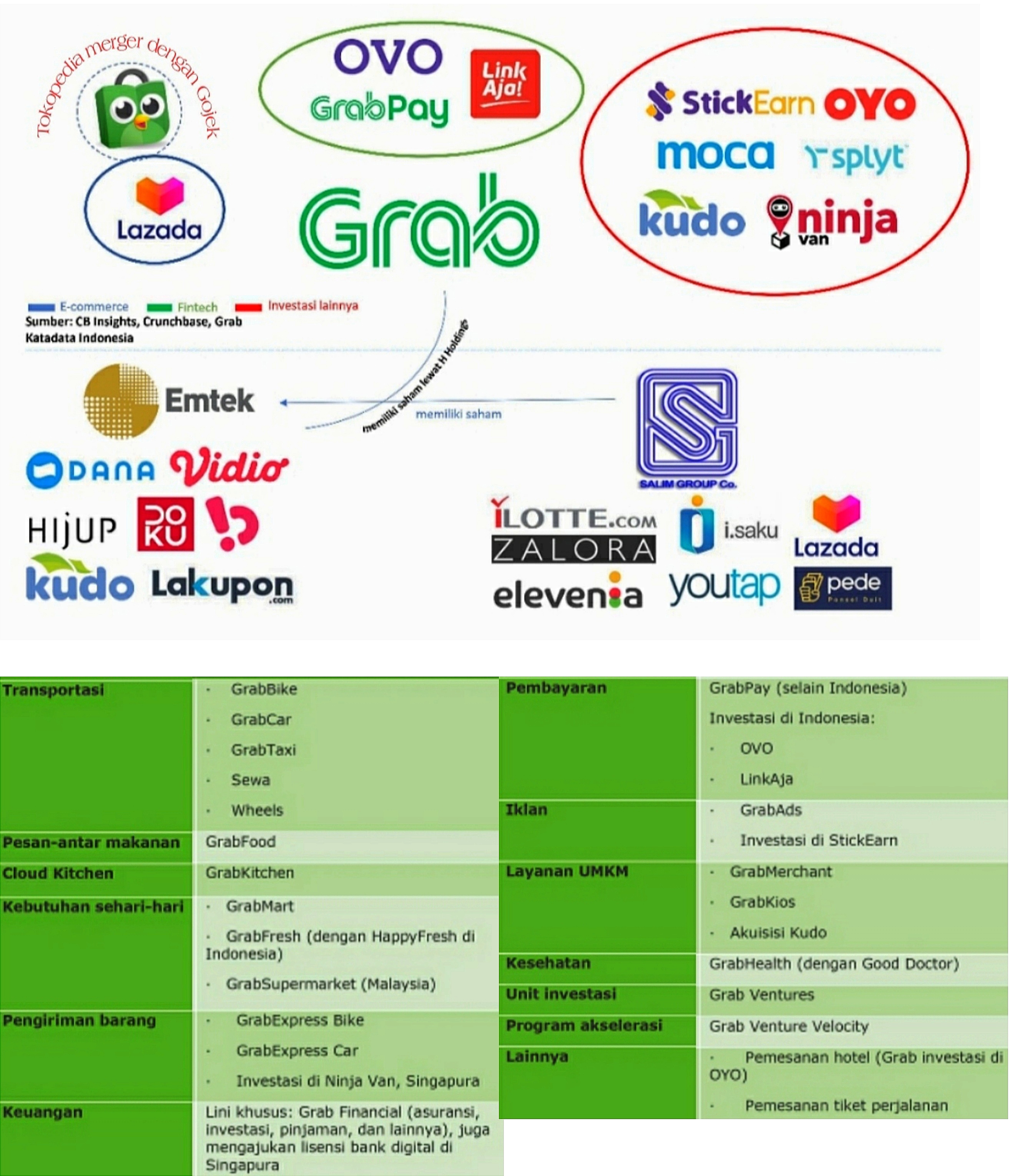

Salim Group misalnya, masuk ke sektor bank digital lewat Youtap Indonesia. Startup digitalisasi Usaha Mikro, Kecil, dan Menengah (UMKM) ini menggaet Bank Mandiri untuk menyediakan layanan finansial dan bank digital.

Keduanya menghadirkan pembayaran non-tunai lewat aplikasi digital banking Livin’ by Mandiri di seluruh gerai McDonald’s.

Kemudian Emtek merambah bank digital melalui Grab. Decacorn asal Singapura ini dikabarkan bersiap masuk ke bisnis digital di Tanah Air lewat Bank Capital.

Grab juga memperoleh lisensi bank digital penuh atau digital full bank (DFB) dari otoritas moneter Singapura alias Monetary Authority of Singapore (MAS) pada akhir tahun lalu.

Lisensi itu didapat oleh konsorsium Grab dan Singapore Telecommunications Limited. Layanan ini memperkuat lini bisnis keuangan, Grab Financial Group (GFG).

Salim Group juga menjadi bagian dari ekosistem Grab dan Emtek. Emtek ingin meningkatkan daya saing dalam mengembangkan usaha yang berfokus pada industri berbasis teknologi, lewat penguatan kerja sama ini.

Sedangkan Lippo Group masuk ke sektor bank digital lewat OVO. Konglomerat ini merupakan salah satu pemilik saham di fintech bernuansa ungu itu.

OVO dikabarkan mengkaji investasi atau akuisisi bank digital. Selain itu, fintech ini masuk ekosistem Grab.

Co-Founder sekaligus Managing Partner di Ideosource dan Gayo Capital Edward Ismawan mengatakan, startup mempunyai keunggulan lebih dibandingkan bisnis konvensional dalam urusan pengembangan layanan digital. Ini bisa menjadi alat bagi konglomerat masuk ke bank digital.

"Startup juga mempunyai peran pelengkap (complementary) dengan core bisnis, seperti Youtap pada Salim group," kata Edward kepada Katadata.co.id, Selasa (31/8).

Selain startup, sejumlah konglomerat masuk ke bank digital lewat jalur lain. Grup Djarum masuk ke sektor ini melalui BCA.

BCA akuisisi Bank Royal Indonesia pada April 2019. Kini, namanya berganti menjadi Bank Digital BCA.