Apindo berharap PKPU dan kepailitan bisa dimoratorium sampai ada amendemen Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan PKPU. Mereka mengingatkan sejumlah negara telah melakukan kebijakan moratorium restrukturisasi dan PKPU.

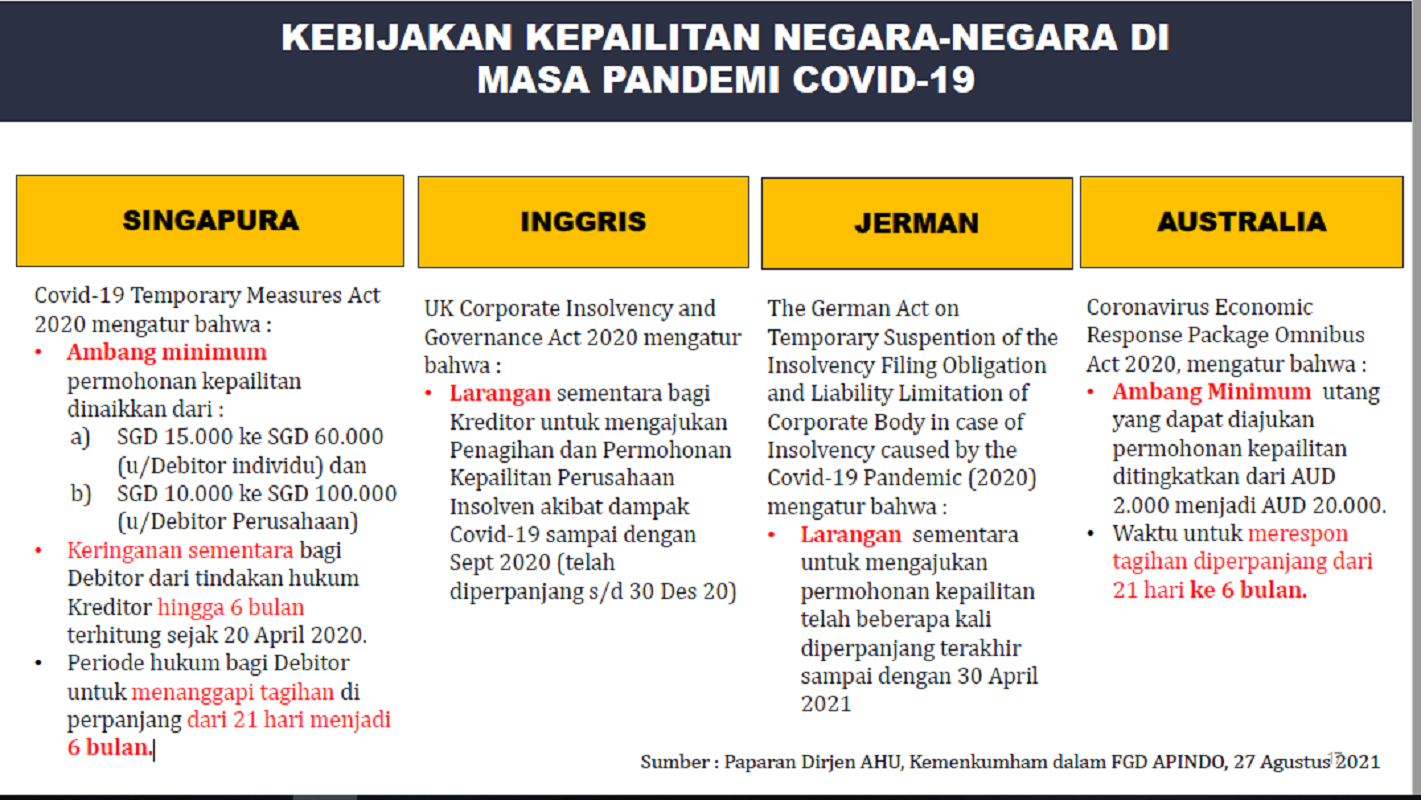

Singapura, misalnya, mengeluarkan kebijakan Temporary Measures Act. Dengan keijaka baru tersebut, ambang minimum permohonan kepailitan dinaikkan dari SG$ 15.000 menjadi SG$ 60.000. Singapuura juga memberikan keringanan sementara bagi debitur dan tindakan hukum kreditur hingga 6 bulan terhitung sejak 20 April 2020.

Selain itu, periode hukum bagi debitur untuk menanggapi tagihan diperpanjang dari 21 hari menjadi 6 bulan. Jerman melarang sementara pengajuan permohonan kepailitan sampai dengan 30 April 2021.

{kind=link}

Saatnya Sharing The Pain

Wakil Direktur Utama PT Bank Tabungan Negara (BTN) Nixon LP Napitupulu mendukung moratorium PKPU dan kepailitan. Sebagai lender yang memiliki banyak kreditur, BTN mengakui dampak pandemi Covid-19 ke dunia usaha sangat besar. Banyak perusahaan yang mengalami masalah keuangan karena anjloknya pendapatan akibat melemahnya daya beli masyarakat.

"Pandemi kan terjadi di seluruh dunia. Kita ini korban semua. Banyak usaha yang susah terus tiba-tiba datang masalah pailit. Padahal, ini bukan salah mereka," tutur Nixon, kepada Katadata, akhir pekan lalu.

PKPU, menurutnya, juga tidak banyak menyelesaikan persoalan utama yakni pembayaran utang. Sebaliknya, PKPU menimbulkan persoalan baru dalam hal penjualan aset. Aset hasil sitaan kepailitan akan dihindari pembeli karena kurang menarik dan ada kekhawatiran bisa menimbulkan persoalan hukum di kemudian hari.

"Berdasarkan data yang ada di BTN. Pada umumnya ada yang sampai selesai tapi kemudian gantung. Kalaupun kita lelang asetnya, jarang ada yang berminat. Jadi secara hukum, itu solusi tapi secara finansial bukan solusi terbaik," tuturnya.

Melonjaknya pengajuan PKPU dan kepailitan bisa berujung pada banyaknya perusahaan yang tidak bisa beroperasi. Kondisi ini akan berujung pada semakin banyaknya pengangguran dan roda bisnis yang semakin sulit berputar.

"Kalau mau diperkarakan, terus semua kena gimana?Banyak banget yang dipailitikan. Yang ada proyeknya berhenti, aset ga bisa dijual, tidak ada investor yang masuk, kerjaan banyak yang mangkrak. Saya kira tidak pas ya dalam situasi seperti ini,"katanya.

Kreditur harusnya memahami jika saat ini bukanlah kondisi normal. Pengajuan PKPU dan kepailitan bisa dilanjutkan jika situasi sudah kembali seperti sebelum pandemi. "Yah kita sama-sama sharing the pain lah. Ini bukan karena karakter debiturnya yang ga mau bayar utang tapi karena situasinya memaksa itu," tuturnya.

Jalan Tengah Bagi Kreditur

Berbeda dengan Apindo, kurator Imran Nating mengatakan jalan terbaik yang dimiliki perusahaan di tengah pandemi Covid-19. Melonjaknya kasus PKPU dan kepailitan di tengah pandemi juga hal yang wajar mengingat banyak perusahaan yang mengalami masalah keuangan.

Pengajuan PKPU dan kepailitan memang pahit tapi debitur juga pasti memahami kalau kreditur tidak asal mengajukan proposal PKPU. "Justru dunia usaha butuh itu. PKPU memang harus banyak sekarang karena banyak perusahaan kesulitan finansial di tengah pandemi. Lewat PKPU, kreditur akan lebih percaya dan yakin debiturnya serius karena once PKPU gagal, ancamannya adalah pailit," tutur Imran kepada Katadata.

Walaupun sama-sama bisa mengajukan proses PKPU dan kepailitan ke pengadilan, menurut Imran, 80% pengajuan yang saat ini ada ditempuh melalui voluntary dan hanya 20% yang melalui hostility.

"Saya yakin 70-80% itu yang call debiturnya langsung (ke kreditor) untuk mengajukan PKPU. Kalau debitor maju sendiri biasanya jalannya panjang karena harus melalui RUPS (Rapat Umum Pemegang Saham) dan mengajukan rencana itu ke OJK (Otoritas Jasa Keuangan)," tuturnya.

PKPU dan kepailitan juga bukan produk hukum baru sehingga perusahaan sebagai debitur pasti memahami alasan dibalik pengajuan PKPU dan konsekuensinya bila gugatan dikabulkan.

Sebagai informasi, sejarah UU PKPU dan kepailitan Indonesia sudah ada sejak zaman penjajahan yakni melalui Wetboek Van Koophandel atau Kitab Undang-undang Hukum Dagang dan Reglement op de Rechtsvoordering. Peraturan ini kemudian berkembang menjadi Failistment Verordenning yang berlaku sejak 1906.

Indonesia baru memiliki UU PKPU dan kepailitan buatan sendiri saat pemerintah mengeluarkan Perppu No 1 Tahun 1998 tentang Perubahan atas Undang-undang Kepailitan. Perppu ini kemudian berlaku sebagai UU No 4 Tahun 1998. Pemerintah pada saat itu mengeluarkan Perppu menyusul banyaknya perusahaan yang diguguat pailit setelah krisis moneter melanda Indonesia.

Pemerintah kemudian menerbitkan UU No 37 Tahun 2004 sebagai respon makin berkembangnya dunia usaha sekaligus mengantisipasi persoalan yang menimpa perusahan baik debitur maupun kreditur dalam perebutan aset jika perusahaan bermasalah.

Dalam perkara PKPU, pihak kreditur sebagai pemberi pinjaman ataupun debitur sebagai peminjam bisa mengajukan perkara. Namun, biasanya kreditur lah yang mengajukan perkara karena mereka menjadi pihak yang dirugikan atas gagal bayarnya debitur saat utang memasuki jatuh tempo.

Imran mengatakan pengajuan PKPU bisa memberikan kepastian pembayaran utang karena ada ketetapan dari pengadilan niaga. PKPU juga memberi kesempatan bagi debitur dan kreditur untuk mengatur kesepakatan baru terkait cara pembayaran utang.

Dengan keputusan PKPU, debitur masih memungkinkan untuk melanjutkan usahanya karena tidak ada penyitaan aset seperti yang terjadi pada putusan pailit.Dengan demikian, masih ada kesempatan bagi debitur untuk mengatur keuangan nya dan membayar utang mereka.

PKPU juga menjadi wadah paling aman bagi kreditur karena mereka mendapat kepastian mengingat waktunya dibatasi. Hal tersebut sangat berbeda jika kreditur mengajukan perkara melalui kasus perdata yang membutuhkan waktu bertahun-tahun.

Merujuk pada Undang-Undang No. 37 Tahun 2004 Pasal 225 disebutkan bahwa apabila permohonan PKPU sudah dikabulkan maka pmbayaran utang berikut perpanjangannya tidak boleh melebihi 270 hari setelah putusan penundaan kewajiban pembayaran utang sementara diucapkan.

Imran mengatakan restrukturisasi utang bisa menjadi pilihan untuk meringankan perusahaan tetapi fasilitas tersebut kurang efektif untuk debitur dengan jumlah kreditur yang banyak.

"Bayangkan perusahaan yang memiliki ratusan atau ribuan kreditur, kan tidak mungkin ketuk pintu satu per satu. Dengan PKPU, maka bisa tuntas dalam 45 hari," ujarnya.