Gelombang Besar Transaksi Nontunai di Indonesia

Namun, Gopay belakangan tak sendirian. OVO (PT Visionet Internasional) yang diluncurkan pada 2017 lalu dan semula hanya melayani transaksi nontunai di gerai-gerai retail Grup Lippo, belakangan berkembang dengan menyediakan pembayaran digital bagi perusahaan teknologi on demand Grab dan e-commerce Tokopedia.

Alhasil, para pengguna OVO meningkat pesat dan bersaing ketat dengan Gopay. OVO juga berkembang menjadi perusahaan fintech dengan nilai jumbo. Berdasarkan riset CB Insights terbaru, OVO menjadi unicorn ke-5 di Indonesia dengan valuasi lebih dari US$ 1 miliar sejak 14 Maret 2019.

Valuasi OVO menurut laporan CB Insights berjudul ‘The Global Unicorn Club’ mencapai US$ 2,9 miliar. Investor OVO di antaranya Tokyo Century Corporation, Grab, dan Tokopedia.

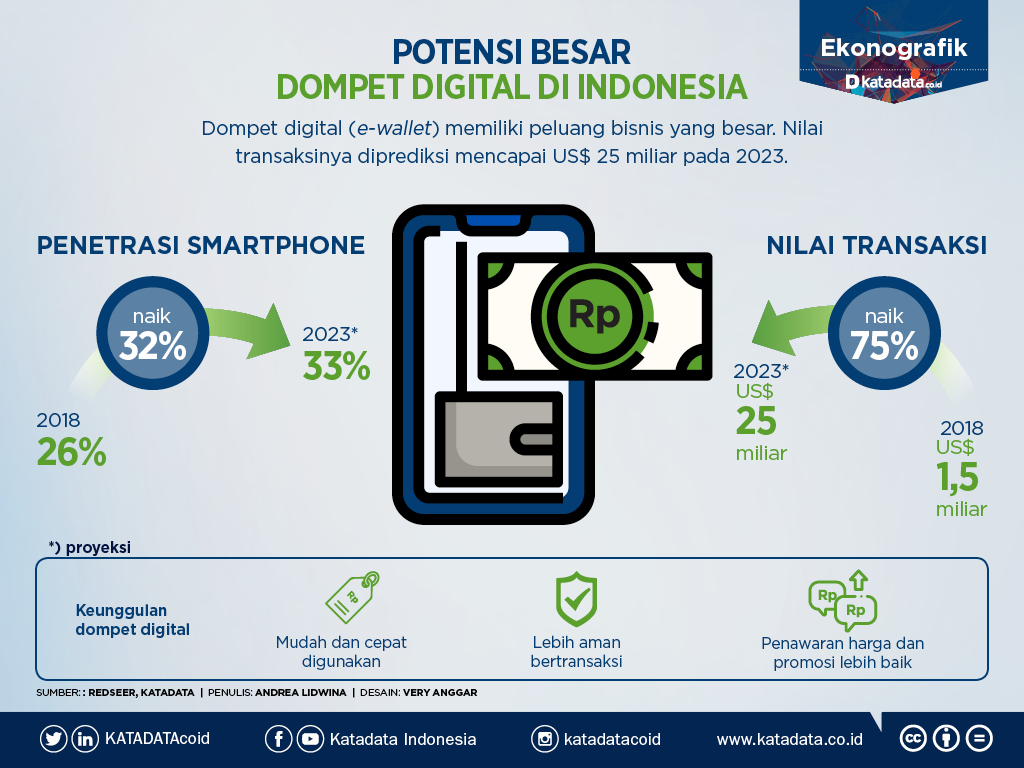

Presiden Gojek Andre Soelistyo menyatakan peluang tumbuh perusahaan penyediaan digital pembayaran di Indonesia sangatlah terbuka lebar. Saat ini penggunaan pembayaran digital sekitar 20% di Indonesia.

“Penetrasi dompet digital di Indonesia masih sangat rendah, jadi peluangnya sangat besar bagi semua orang untuk benar-benar tumbuh 10 kali, 20 kali dari tahun ke tahun,” kata Soelistyo, dikutip dari dealstreetasia.com.

Dia menilai persaingan antar dompet digital penting untuk memicu para perusahaan penyedia layanan mengubah orang Indonesia mengganti uang tunai dengan pembayaran digital.

(Baca: Kerikil Penghambat Mewujudkan Masyarakat Nontunai)

Tantangan Masyarakat Tanpa Tunai

Seiring transaksi pembayaran digital makin popular di masyarakat, pemerintah dan Bank Indonesia gencar mendorong adopsi pembayaran digital. Salah satu sasaran pemerintah mendorong pembayaran digital yakni meningkatkan inklusi keuangan.

BI menargetkan jumlah masyarakat Indonesia yang memiliki akses ke layanan keuangan mencapai 75% hingga akhir tahun ini. Direktur Eksekutif Departemen Kebijakan Sistem Pembayaran BI Pungky Wibowo mengatakan, inklusi keuangan rerata naik 10% setiap tahun. Dengan adanya fintech, kenaikannya bisa mencapai 15% per tahun.

Saat ini, ada 58 penyelenggara teknologi finansial yang terdaftar di BI. Lalu, ada 38 perusahaan yang mendapat izin menerbitkan uang elektronik. Mayoritas dari jumlah tersebut merupakan fintech.

“Semakin lama tentu akan semakin besar kontribusinya. Fintech pembayaran sangat dominan. Tetapi, kalau bicara product saving, tentu bank sangat dominan,” kata Pungky.

(Baca: OJK: Inklusi Keuangan Meningkat Pesat Meski Belum Capai Target 75%)

Salah satu upaya mendorong inklusi keuangan dengan menerbitkan aturan standardisasi kode Quick Respons atau QRIS pada Agustus lalu. Aturan ini akan berlaku wajib pada Januari 2020.

QRIS merupakan penyeragaman standard dari QR Code, sehingga nantinya semua merchant hanya perlu satu alat untuk membaca QR Code yang disediakan fintech dan bank.

Direktur Departemen Kebijakan Sistem Pembayaran Bank Indonesia (BI) Erwin Haryono menyatakan lewat sistem QRIS BI akan mendorong industri perbankan dan fintech bersinergi menciptakan ekosistem digital yang menguntungkan masyarakat.

Menurut Erwin, penerapan QRIS hanya salah satu langkah untuk mendorong semakin berkembangnya transaksi pembayaran digital. Rencana ke depan terbentuk sistem pembayaran digital yang lebih aman, murah dan cepat. ”QRIS ini baru awalnya, setelah itu ada banyak lagi inisiatif,” katanya, beberapa waktu lalu.

Ketua Umum Asosiasi Fintech Indonesia (Aftech) Niki Santo Luhur memperkirakan kebijakan QRIS yang mendorong interopabilitas akan semakin memudahkan masyarakat menggunakan pembayaran digital. “Kunci cashless bagaimana pembayaran digital dapat senyaman tunai. Dengan QRIS seharusnya membuat lebih nyaman, karena konsumen dapat menggunakan di mana pun,” kata dia.

Selain dukungan infrastruktur, Presiden Gojek Andre Soelistyo menyatakan tantangan utama dalam mengembangkan masyarakat nontunai yakni mengubah perilaku manusia.

“Hal itu sangat sulit. Bahkan di Tiongkok baru tiga tahun yang lalu pembayaran offline - WeChat Pay dan AliPay - menjadi sangat sukses, dan itu membutuhkan pendidikan bertahun-tahun dan investasi berkelanjutan,” kata dia.

Belum ada hasil kajian yang memperkirakan terbentuknya masyarakat tanpa tunai 100% di Indonesia. CEO DANA Vincent Henry Iswaratioso, yang berani memperkirakan pembayaran digital 100% akan dapat terbentuk dalam waktu kurang dari 10 tahun.

“Apabila revolusi data sudah menjadi 100% saya rasa tidak lama itu digital payment menjadi 100% juga bisa,” kata Vincent dalam wawancara khusus dengan Katadata.co.id beberapa waktu lalu.

(Baca: Setelah Data, Revolusi Ketiga Saat Ini Adalah Digital Payment)