Peluang Fintech Salurkan Bansos Terhadang Regulasi

{kind=link}

Keuntungan Fintech Salurkan Bansos

CEO Mandiri Capital Indonesia Eddi Danusaputro mengatakan, penyaluran bansos melalui fintech membuat perekonomian menjadi lebih sehat. Sedangkan dari sisi startup di sektor ini, keuntungan itu tergantung pada skema penyalurannya. "Biaya penyalurannya ditanggung atau tidak?" kata dia kepada Katadata.co.id, Kamis (19/11).

Sedangkan GoPay, LinkAja, DANA hingga OVO mengklaim bahwa transaksi layanan pembayaran digital lebih murah ketimbang tunai. Ini dinilai menjadi keunggulan untuk bisa menyalurkan bansos.

Pada tahun lalu, Danu Wicaksana—saat masih menjabat CEO LinkAja—mengklaim bahwa fintech pembayaran bisa menyalurkan bansos dengan tepat sasaran. Ini karena mengadopsi teknologi seperti kecerdasan buatan (artificial intelligence/AI) dan mesin pembelajar (machine learning) untuk mengetahui kebiasaan masyarakat dalam bertransaksi.

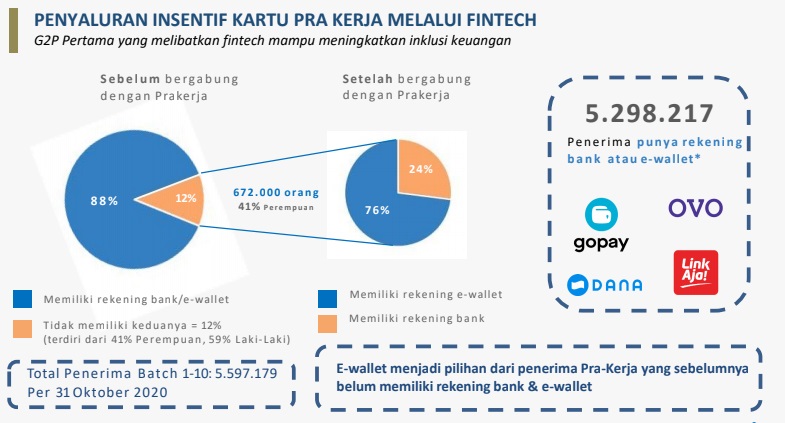

Hal itu diamini oleh CEO DANA Vincent Iswara. Startup fintech pembayaran ini pun turut menyalurkan dana program kartu prakerja. “Program ini berpotensi menambah kemampuan baru dan akan memberdayakan kembali ekosistem yang lesu akibat pandemi Covid-19,” kata dia dikutip dari siaran pers, Agustus lalu (19/8).

DANA pun berfokus pada kemitraan dan mengadopsi skema open platform untuk memperluas penggunaan (usecase). Dengan begitu, cakupan transaksinya luas.

Fintech pembayaran di Indonesia menggaet e-commerce hingga Usaha Mikro, Kecil, dan Menengah (UMKM) seperti warung. GoPay, OVO, dan LinkAja misalnya, masing-masing menggaet 420 ribu mitra penjual (merchant), 500 ribu, dan 250 ribu.

{kind=link}

Berdasarkan riset Euromonitor International pada 2018, mayoritas masyarakat Indonesia, India, dan Filipina lebih suka berbelanja di toko kelontong. Sekitar US$ 479,3 miliar atau 92% dari total nilai pasar ritel US$ 521 miliar disumbang oleh warung.

Direktur MicroSave Manoj Kumar Sharma mengatakan, di beberapa negara seperti India, fintech memberikan asistensi kepada bank dalam menyalurkan bantuan pemerintah. Di Indonesia, peluang ini besar. Apalagi, transaksi melalui fintech terlacak.

Selain itu, fintech bisa memanfaatkan ekosistem digital lainnya untuk menyalurkan bansos.

Berdasarkan data Asosiasi Fintech Indonesia (Aftech), ada lima juta agen pembayaran digital di Tanah Air. Dari jumlah tersebut, 249 ribu menyediakan layanan setor dan tarik tunai, serta penyaluran bantuan sosial.

Lalu, satu juta lebih merupakan agen laku pandai yang menghadirkan produk asuransi, kredit hingga pembukaan rekening.

Dari sisi data, fintech pembiayaan (lending) bahkan memiliki pusat data (pusdafil) atau Fintech Data Center (FDC) yang kini memuat data 25 juta profil peminjam dari berbagai segmen.

Tantangan Fintech Menyalurkan Bansos

Meski dianggap potensial, penyaluran bansos melalui fintech terkendala regulasi. Peraturan Menteri Sosial Nomor 1 Tahun 2018 tentang PKH menyatakan, proses penyaluran melalui bank penyalur ke rekening atas nama penerima.

Kemudian, Peraturan Menteri Keuangan (PMK) Nomor 43 Tahun 2020, Nomor 228 Tahun 2016, Nomor 254 Tahun 2015, dan Nomor 254 Tahun 2015 menyebutkan bahwa penyaluran bansos tunai melalui bank atau pos.

Kemensos menyadari bahwa regulasi tersebut perlu diubah. Saat ini, Badan Perencanaan Pembangunan Nasional (Bappenas) juga sudah menyusun konsep arsitektur government to people (G2P) 4.0 yang melibatkan fintech.

Selain itu, Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K) sudah meneliti dan mengerjakan sejumlah proyek percontohan terkait keterlibatan fintech dalam program G2P. Salah satunya, program sembako non-tunai dengan lima opsi pembayaran yakni nomor ponsel (simcard), Near-field Communication (NFC), kartu, kode Quick Response (QR), dan rekening ponsel dalam program Simpanan Keluarga Sejahtera.

{kind=link}

Selain regulasi, penyaluran bansos lewat fintech terkendala literasi. Presiden Joko Widodo (Jokowi) mengatakan, literasi keuangan digital masyarakat Indonesia hanya 35,5%. Yang pernah menggunakan layanan digital baru 31,26%.

Tantangan lainnya yaitu serangan siber. Riset Palo Alto Networks menunjukkan, 62% dari 400 responden menyebut, sistem pembayaran digital berpeluang diretas. Responden yang disurvei menjabat posisi manajemen perusahaan terkait teknologi informasi (IT) di Thailand, Indonesia, Filipina, dan Singapura. Survei dilakukan selama 6-15 Februari lalu.

Riset Aftech juga menunjukkan, 22% platform fintech pembayaran dan 18% pembiayaan pernah mengalami serangan siber. Sebanyak 95% dari 154 perusahaan mengaku, kurang dari 100 pengguna mengalami kejahatan siber pada tahun lalu.

Di satu sisi, literasi digital Indonesia rendah, sehingga rentan mengalami kejahatan siber. Berdasarkan Global World Digital Competitiveness Index yang dirilis oleh Institute for Management Development (IMD), literasi digital Indonesia menempati urutan 56 dari 63 negara.

Tantangan terakhir yakni infrastruktur internet. Berdasarkan data dari Kementerian Komunikasi dan Informatika (Kominfo), 12.548 desa belum terakses internet 4G. Rinciannya, 9.113 desa berada di daerah tertinggal, terdepan, dan terluar atau 3T. Sedangkan 3.435 lainnya di luar wilayah itu, sehingga menjadi tanggung jawab operator seluler untuk menyediakan.