Peluang Fintech Pertahankan Gelar 'Primadona' Investor pada 2021

Ia hanya menyampaikan bahwa lini bisnis yang bisa digarap oleh pelaku usaha fintech luas. “Fintech memerlukan ekosistem yang cukup luas seperti know your costumer (KYC), keamanan, invoice processing dan validasi, penilaian kredit, dan banyak aspek lainnya,” katanya kepada Katadata.co.id.

OJK pun mengklasifikasi fintech dalam 18 klaster. Secara rincinya dapat dilihat pada Bagan di bawah ini:

{kind=link}

Namun, fintech lending diramal masif merger dan akuisisi pada tahun depan karena adanya aturan baru OJK. “Dengan bank atau lembaga pembiayaan, karena terkait kebutuhan dari sisi channeling pinjaman dan adopsi teknologi dari fintech, khususnya penilaian kredit (credit scoring),” kata Peneliti Institute for Development of Economics and Finance (Indef) Bima Yudhistira Adhinegara kepada Katadata.co.id, awal Desember lalu (8/12).

Sedangkan dari sisi investasi di sektor fintech lending, ia memperkirakan masih akan tinggi pada tahun depan. “Mereka harus kreatif mencari investasi seri A, B, keatas. Ini tantangan,” ujarnya.

Konglomerat di Balik Fintech

Akan tetapi, Chief Investment Strategist Temasek Rohit Sipahimalani sempat mengatakan, investor global berhati-hati dalam memberikan pendanaan selama pagebluk virus corona. “Mereka akan terus agresif berinvestasi pada perusahaan dengan model bisnis dan jalur pertumbuhan yang berkelanjutan,” ujar Rohit dalam acara pemaparan ‘e-Conomy 2020’ secara virtual, November lalu (24/11).

Dari dalam negeri, modal ventura juga tetap berinvestasi meski nilai dan jumlahnya menurun. “Ini lebih karena penundaan. Minat investor besar,” kata Wakil Ketua I Amvesindo William Gozali dalam acara media gathering virtual bertajuk ‘Mengupas Dinamika dan Tren Pendanaan Startup 2020-2021’, November lalu (2/11).

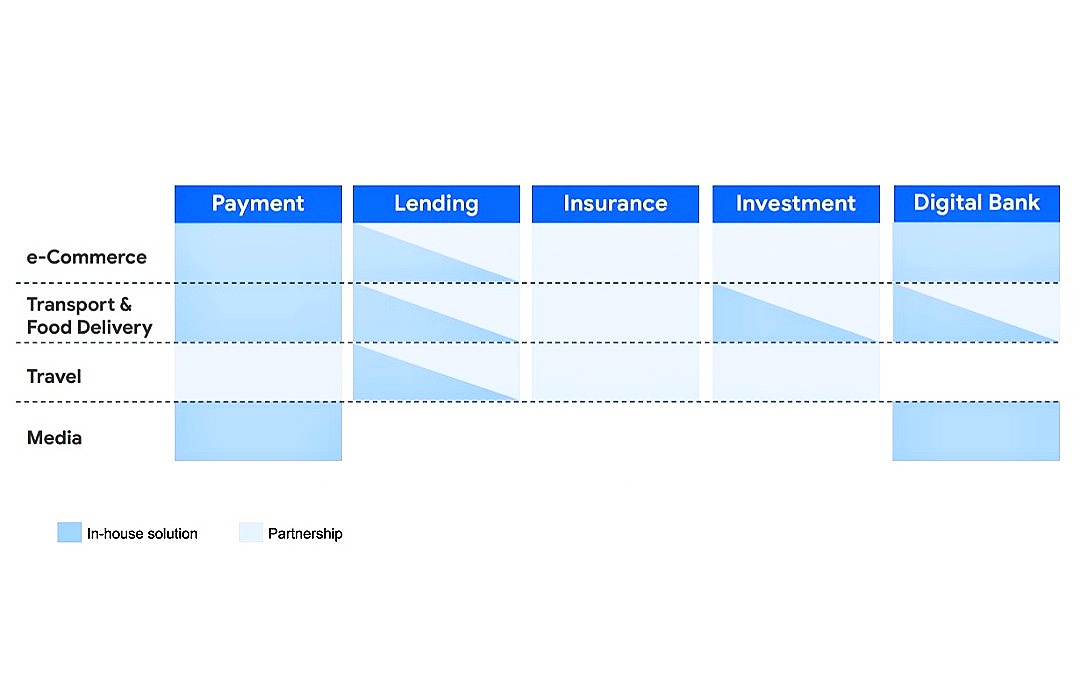

Ia mengatakan, investor cenderung memberikan pendanaan kepada startup yang dinilai dibutuhkan selama pandemi atau potensial ke depannya. Sedangkan perusahaan rintisan yang dinilai potensial dapat dilihat pada Bagan di bawah ini:

{kind=link}

Google, Temasek, dan Bain and Company memperkirakan bahwa startup fintech tetap akan kebanjiran pendanaan pada tahun depan. “Aktivitas kesepakatan bakal meningkat untuk sektor yang baru lahir, termasuk fintech, healthtech, dan edutech, serta software as a service (SaaS),” demikian dikutip dari laporan bertajuk ‘e-Conomy 2020’.

Selain modal ventura, fintech menarik di mata konglomerat hingga para unicorn dan decacorn. Di Asia Tenggara, startup jumbo merambah sektor ini, sebagaimana Bagan di bawah ini:

{kind=link}

Sedangkan konglomerat yang merambah sektor fintech seperti Grup Astra melalui Astra Welab Digital Arta atau AWDA meluncurkan Maucash pada Agustus 2018. Lalu, Grup Sinarmas dan Oriente mendirikan fintech Oriente Mas Sejahtera dengan platform Finmas pada Februari 2019.

Grup Djarum melalui unit usaha Bank Central Asia (BCA) yaitu Central Capital Ventura memiliki saham di fintech KlikACC. Selain itu, memiliki layanan pembayaran bernama Kaspay lewat GDP Venture.

Kemudian, Grup Mayapada mempunyai platform pinjam-meminjam Pohon Dana yang diluncurkan pada Agustus 2018.

Di sektor fintech pembayaran, Grup Lippo memiliki saham di OVO. Sedangkan Grup Emtek masuk melalui DOKU dan Espay Debit Indonesia Koe atau DANA.

Grup Salim juga merambah fintech melalui i.Saku. Konglomerat ini juga menyuntikkan modal kepada perusahaan pembayaran digital yang berbasis di Singapura, yakni Youtap Limited. Di Indonesia, platform Youtap digunakan oleh lebih dari 100 ribu mitra penjual, termasuk UMKM.

Google, Temasek dan Bain and Company memperkirakan, peluang fintech untuk tumbuh pada tahun depan masih terbuka lebar. Potensi dan tantangan per kategori dapat dilihat pada Tabel di bawah ini:

| Pembayaran | o Riset Kantar menunjukkan, rata-rata jumlah transaksi tunai oleh konsumen menurun dari 48% sebelum Covid-19 menjadi 37%. Sedangkan dompet digital (e-wallet) naik dari 18% menjadi 25%o UMKM masif menggunakan layanan ini saat pandemio Nilai transaksi atau gross transaction value (GTV) sektor ini diprediksi tembus US$ 1,2 triliun pada 2025 |

| Remitansi | o Adopsi pengiriman uang secara online melonjak hampir 2 kali lipat saat pandemio Nilai transaksinya diramal 40% dari total nilai pengiriman uang di Asia Tenggara pada 2025 |

| Pembiayaan | o Lonjakan rasio kredit macet (NPL) membuat sebagian pemberi pinjaman (lender) goyaho Seiring berkembangnya basis pelanggan pinjaman online dan adopsi digital oleh pelaku UKM, sektor ini berpeluang tumbuh berkelanjutano Ada perbaikan dari sisi inovasi dan infrastruktur |

| Asuransi | o Permintaan layanan asuransi jiwa dan kesehatan secara online meningkato Permintaan layanan asuransi umum melambat. Begitu juga dengan asuransi perjalanan dan kendaraano Daya tarik asuransi mikro meningkato Kemitraan antara perusahaan asuransi mapan dengan platform berbasis konsumen mendorong adanya produk inovatifo Pemain mapan dipaksa untuk mendigitalisasikan bisniso Produk baru disesuaikan dengan saluran distribusi (online atau offline) |

| Investasi | Manajer investasi yang mapan memainkan peran penting dalam mendorong pertumbuhan pasar online. Mereka dapat mengalihkan keterlibatan pengguna secara online (atau melalui omni-channel) |

Sumber: e-Conomy 2020